2022年底,ChatGPT横空出世,在全球掀起一场AI大模型盛宴,开启了AI时代。

国内外公司谷歌、特斯拉、昆仑万维、三六零、中科创达等纷纷开发自己的大模型。

但更先吃到AI红利的反而是算力环节,中际旭创、新易盛、沪电股份、天孚通信等搭上英伟达的公司均实现业绩增长。

雷军说“站在风口上,猪都能飞起来”。

而科大讯飞,国内最大的智能语音公司,得中国移动大力支持,与华为深度合作,唯一承建国家实验室,却没能飞起来。

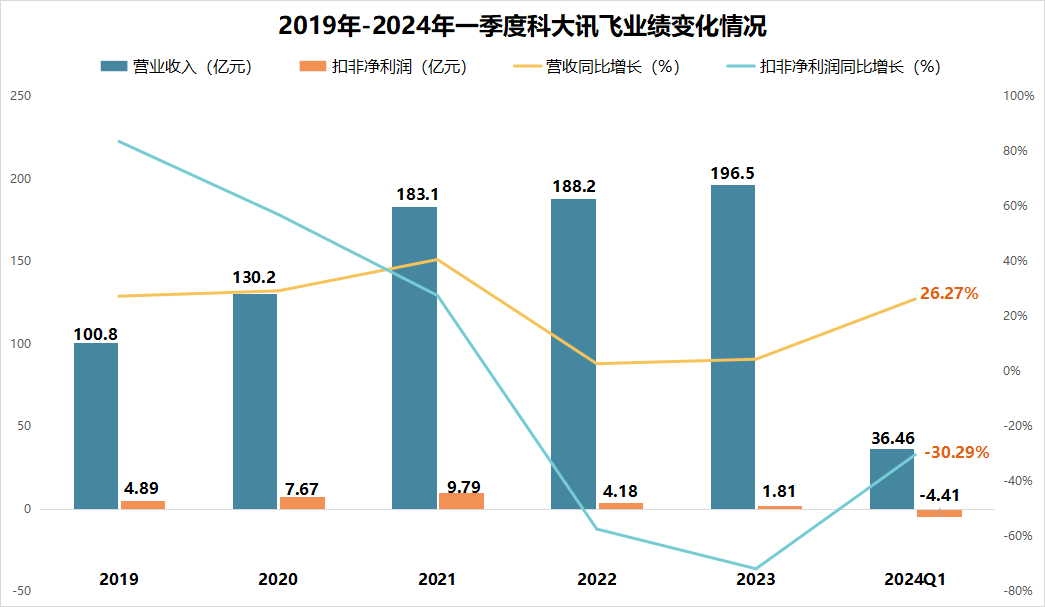

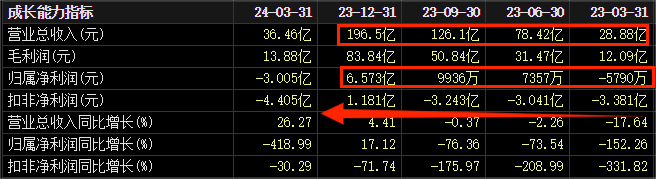

根据业绩预告,公司2024年二季度净利润将同比下滑616.50 %-725.24 %,扣非净利润将同比下滑38.11%-64.41%。

并且这不是科大讯飞首次利润降低,2021年之后公司扣非净利润在逐年减少。(公司每年能收到补贴,并且金额波动比较大,因此我们主要看扣非净利润。)

那么,科大讯飞业绩为何下滑?

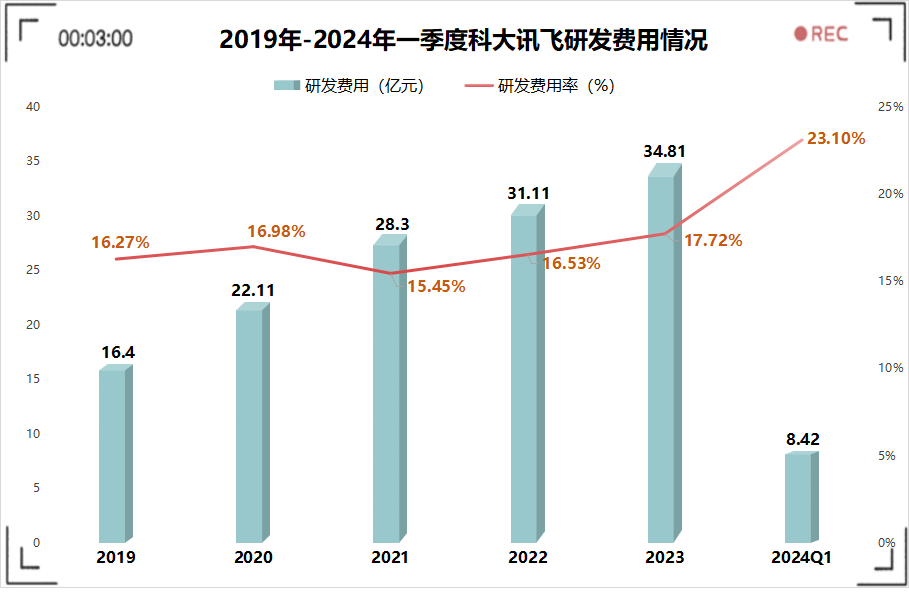

很多人将原因归结到研发上,研发费用上升的确是影响公司盈利的主要因素。

2021-2023年公司研发费用从28.3亿元增长到34.81亿元,扣非净利润从9.79亿元降到1.81亿元,基本对的上。

但可以发现,2019-2021年公司研发费用也在上升,扣非净利润却从4.89亿元增长到9.79亿元。

所以说,归根到底是公司毛利跟不上研发费用增长,在营业成本大差不差的情况下,也就是公司营收增长变得迟缓。

2021-2023年科大讯飞的营收仅从183.1亿元上升到196.5亿元,与前几年的增幅天差地别。

我们可以和北方华创对比一下,近几年它的研发费用也在大幅上升,但丝毫不影响其100%左右的净利润增速。

那么,科大讯飞的发展受到了什么阻碍?

下游市场存在局限。

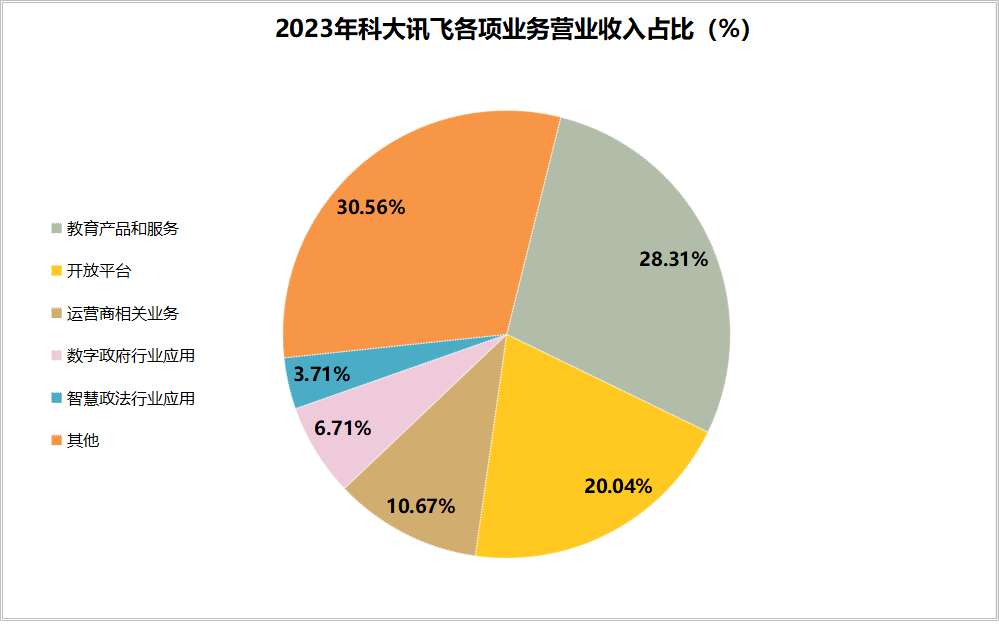

科大讯飞的下游应用主要面向G端和B端客户,并且集中在教育、运营商、智慧城市等方面,也确实取得一定的成绩。

2023年教育产品和服务、开放平台、运营商相关业务营收占比分别为28.31%、20.04%和10.67%,是公司营收占比最大的三项。

一方面科大讯飞和中科大合作关系紧密,在智慧教育方面既有数据优势,又有客户优势;另一方面,中国移动是公司第一大股东,而运营商市场基本属于“垄断”行业,公司有天然的准入门槛。

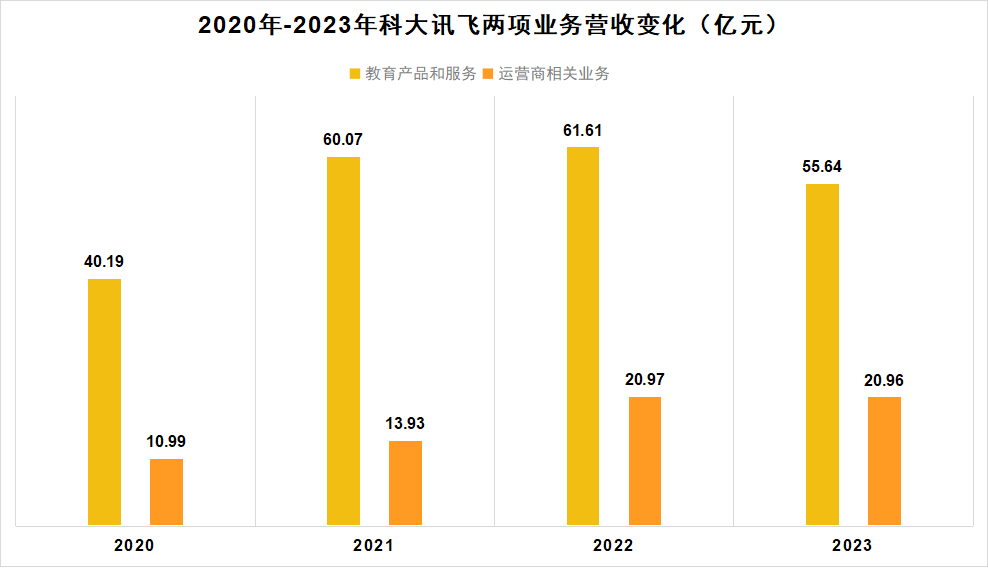

但教育和运营商G端客户的数量和市场规模有限,公司对应营收在2022年到达峰值之后,2023年就开始下滑了。

并且科大讯飞的优势也仅限于这几个应用市场,科大讯飞要向外扩大业务范围,面临着激烈的竞争。

比如智慧汽车,比亚迪、理想、蔚来都在自研大模型,用不上讯飞星火;红旗、东风、哪咤用百度文心一言;赛力斯、北汽蓝谷等则与华为合作。

因此,留给科大讯飞发挥的地方有,但不多。

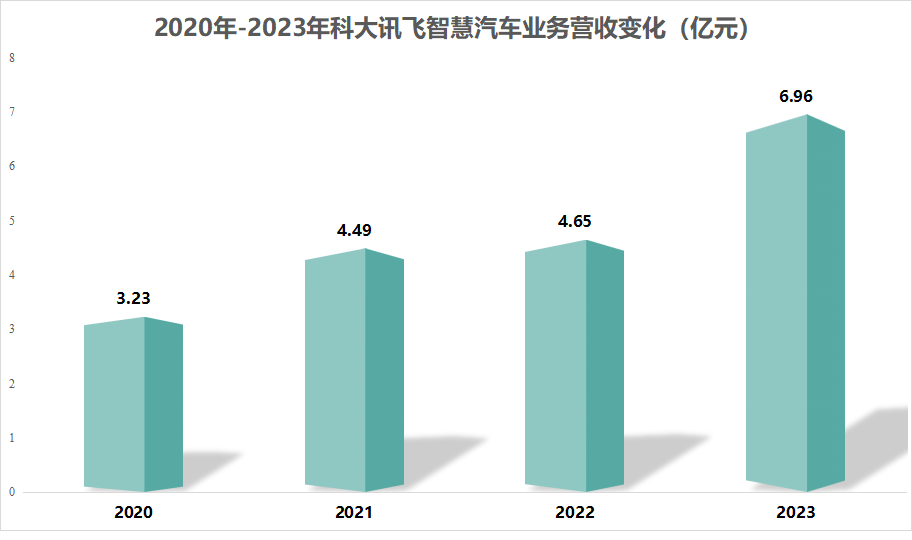

2020-2023年公司智慧汽车业务仅从3.23亿元增长到6.96亿元,3年不到4亿的增长相对于公司近200亿的营收来说就像毛毛雨。

不过,公司开放平台业务成长性是很强的,开放平台也就是与企业合作打造各个领域的行业大模型。营收从2020年的19.2亿元增长到2023年的39.38亿元,年复合增速超过27%。

第二,商业模式存在局限。

前面我们说讯飞的客户主要是企业,但拥有巨大购买力的却是十几亿的C端客户,这也是为什么成功出圈的是月之暗面的Kimi,而不是号称超过GPT-4的星火4.0。

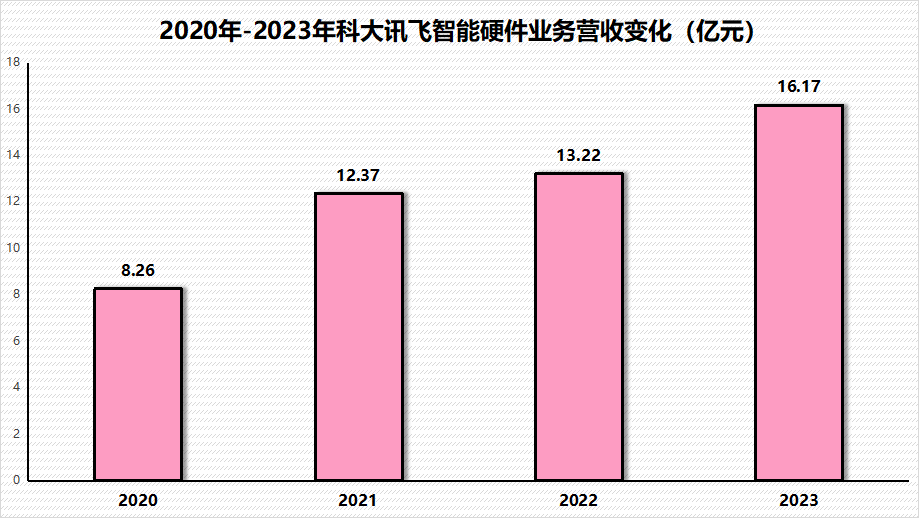

不过,公司正在积极拓展C端业务,还是面向教育领域,生产学习机。2023年公司智能硬件营收达到16.17亿元,同比增长22.35%,发展比较快。

而且,基于“讯飞星火大模型”的智能硬件销量在“618”电商节期间同比增长70%。

那么,科大讯飞业绩能够扭亏为盈吗?

一方面,研发降低。

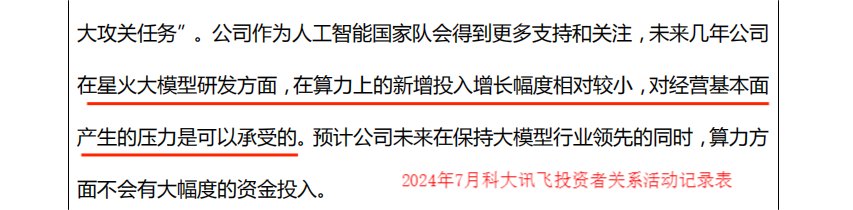

研发大模型是一个烧钱的过程,但星火大模型性能目前已经国内甚至全球领先,在多项测评中排名全国第一,并且多项能力对标或者超过GPT4-Turbo。

国内只有百度的文心一言能跟讯飞竞争。更难能可贵的是,星火大模型是完全自主研发,还与华为合作建立首个支撑万亿参数大模型训练的万卡国产算力平台“飞星一号”。

这也意味着,公司大模型的研发投入不会再巨大投入,从而降低利润端的压力。

一方面,盈利能力增强。

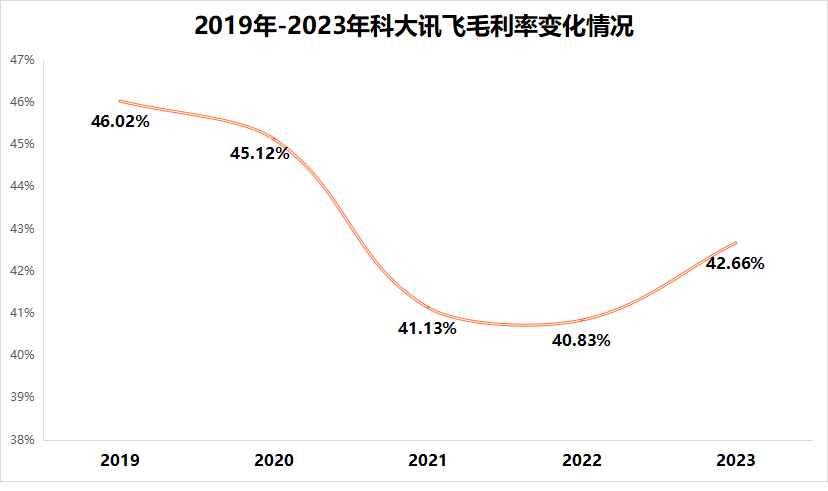

公司的盈利能力也在增强,毛利率在2022年下降到40.83%之后,2023年出现上升趋势,上升到42.66%。

2024年上半年公司预计营收和毛利均能实现15%-20%的增长,并且毛利增速高于营收增速,说明公司盈利能力进一步增强。

另一方面,大模型加速落地。

百度表示“我们判断,从下半年开始,大模型产业落地的时代就要来了。”

从文心一言的调用量来看的确如此。2024年6月文心大模型日均调用量已经超过5亿,季度环比增长150%。

同样的,凭借讯飞星火的在教育、运营商等G端客户方面有优势,并在持续推进在企业客户上的落地情况,扩大开放平台业务。

目前,国家能源集团、中国石油、中国移动、交通银行、奇瑞汽车、中国一汽、海尔集团、美的集团等都是公司大模型的合作伙伴。

值得注意的是一季度业绩表现不好也有一部分原因取决于公司商业模式。

公司教育业务、智慧城市业务等主要面向学校、企事业单位及规模较大企业,在项目建设上具有季节性,因而第一季度营收较低,后三个季度回款会大幅上升。

2024年上半年销售回款总额约90亿元,比去年上半年多14.9亿元,再叠加盈利能力上升等因素,业绩还是有望扭亏为盈的。

总体来看,科大讯飞是国内第一的大模型开发商,虽然下游应用和客户类型有一些弊端,但公司正在积极转型。

未来随着大模型应用加速,以及公司基本面好转,业绩存在较大的弹性。

以上仅作为上市公司分析使用,不作为具体投资建议。

关注飞鲸投研(id:Feijingtouyan),立即领取最有价值的《成长20:2024年最具有成长潜力的20家公司》投资报告!

来源:飞鲸投研

本文作者可以追加内容哦 !