今年以来,最受投资者认可的投资方向无疑是红利策略。其实除了红利外,在弱势的市场中还是出现了不少新的投资方向,比如像周期、AI、半导体、果链及港股等,一些长期绩优的基金经理抓住了相应机会,使得他们的业绩呈现出了“不是红利,胜似红利”的效果,今天我们来聊聊。

一、刘健维:易方达科融

说到易方达基金,大家第一印象都是公司盛产像张坤、萧楠及陈皓这样“白马基金经理”,知名度高且规模大。其实易方达基金在经过多年的培养后,也开始有一些知名度没那么高但业绩优秀的“中生代”基金经理开始冒头。

刘健维就是其中一位,在任职基金经理之前,他先后担任过广发、国泰及易方达三家权益大厂的行业研究员。刘健维自2019年7月12日开始担任基金经理,目前他共管理3只基金,合计管理规模仅48亿。

今年以来他管理的三只产品均上涨14%以上,其中他从2020年6月6日接手陈皓管理的易方达科融(006533)年初至今上涨了15.07%。

从易方达科融各期的持仓来看,刘健维是一位典型的成长风格基金经理,不过他在最近几年的逆风期行情中表现可圈可点。

2021-2024的分年度收益分别为58.03%、-21.76%、-9.57%和15.07%。由此可见,他在成长机会较多的2021年跟上了节奏,表现突出,在2022和2023年控制住了回撤,今年则抓住了半导体、果链及AI的少数成长机会重新开始表现。

说到今年以来的业绩,大家事后看起来简单,但其实非常考验基金经理的选股能力,这三个方向对应半导体(申万)、人工智能和消费电子今年以来的收益分别为-10.42%、-5.08%和3.27%,表现并没有那么理想。我认为刘健维这位成长风格基金经理值得大家做进一步发掘。

二、王明旭:广发内需增长

王明旭应该算是广发基金一位非常资深的投资老将了,目前共管理7只产品,合计管理规模125.11亿。其代表作为于2018年10月17日开始管理的广发内需增长(270022),该基金今年以来上涨了12.96%。

其实,在王明旭任职广发内需增长期间,不单是今年业绩很好,历史业绩也非常不错。下图列出了他任职广发内需增长期间相对沪深300全收益指数的超额收益情况,可以看出广发内需增长不仅显著跑赢了沪深300,而且展现出良好的超额收益稳定性。

关于王明旭的投资风格特点,之前晨星对王明旭进行了较为详细的测评(广发内需增长),此外猫头鹰研究院也对王明旭进行了深入的分析(谨慎的投资人:王明旭),感兴趣的朋友可以直接参考原文。

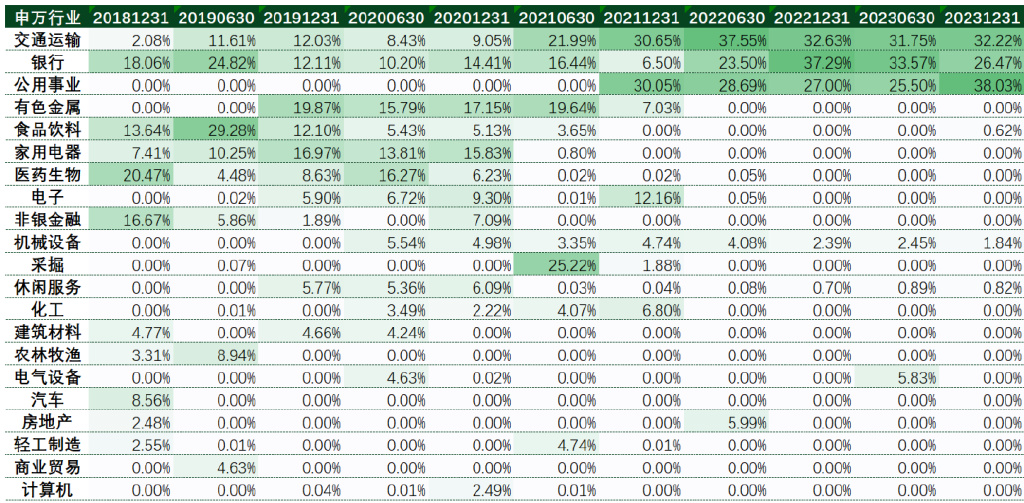

简单来说,王明旭是一位宏观及策略研究出身的基金经理,有着较强的自上而下思维,但同时也具备着较强的选股能力,注重控制组合的回撤。在行业持仓上则相对较为集中,在2021年及之后将持仓基本配置在了交通运输(航空)、银行和公用事业这三个行业,这也是他今年取得较好回报的主要原因,这在一定程度上契合了今年的红利风格。

广发内需增长各期行业持仓

当然如果去用“深度价值”或者“红利”来定义王明旭的风格特点,我觉得难免狭隘,在2021年及之前,他配置过食品饮料及医药等成长性行业,只不过随着这类核心资产估值水涨船高,他早早的离了场。

另外,在2019年下半年他就开始重仓配置了华友钴业、赣锋锂业及寒锐钴业为代表的能源金属,并在2021年下半年离场,完美的享受到新能源景气带来的上游资源品价格上涨行情。

三、韩创:大成新锐产业

不知道大家还是否有记忆,韩创最为高光的时刻是2021年,他管理的大成新锐产业(090018)在2021年全年录得88.25%的投资回报,当时被誉为与刘畅畅、杨金金等齐名的“画线派”基金经理。

在随后的2022年和2023年,韩创的业绩虽然远没有2021年那么惊艳,但也算跟上了市场的平均水平,这两年的业绩分别为-19.39%和-12.47%。

在蛰伏两年后,韩创今年又重新开始领先市场,其管理的大成新锐产业年初至今上涨了13.29%,表现突出。

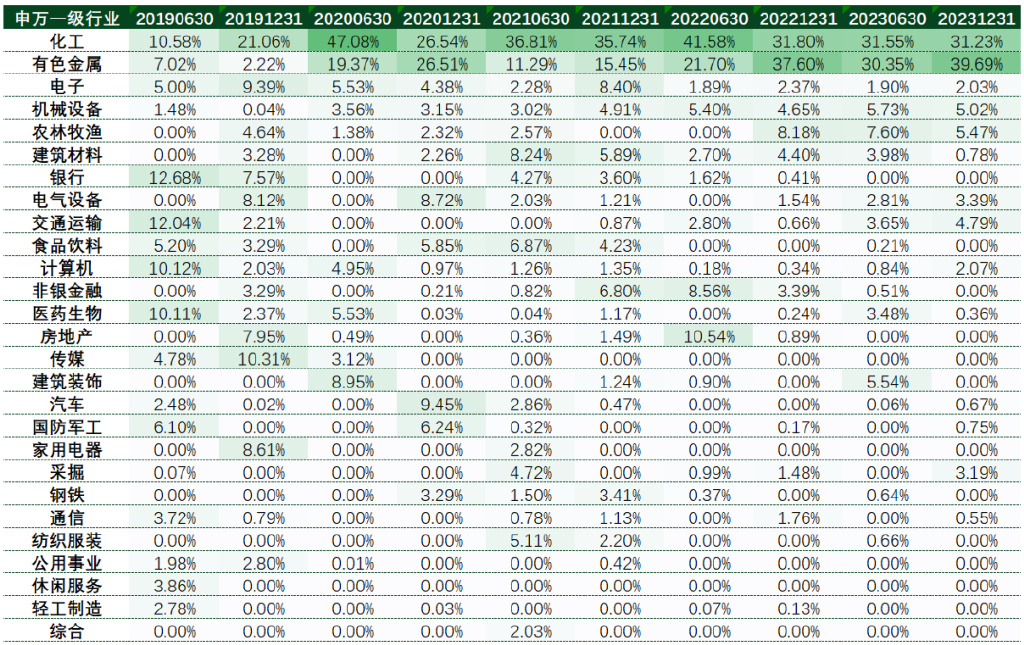

至于背后的原因,还是跟他周期行业的行研背景相关,自2020年至今,韩创长期重仓在化工和有色金属两大行业。当然在具体投资过程中,他又不局限于周期品,在其他行业上也有不少比例的配置。

大成新锐产业各期行业持仓

此前猫头鹰在财福100基金经理-韩创一文中详细对韩创的投资理念进行了介绍,韩创认为要选择符合时代发展潮流的企业并遵循行业景气度的原则,基于这样大的原则,韩创把主要方向配置在供给有约束的资源品,成本有优势的制造业以及产品有差异化的可选消费品三大方向上,应该说这三大方向还是比较契合了最近几年的市场风格。

四、莫海波:万家和谐增长

莫海波是万家基金的代表性基金经理,很多人之前一直以为他是那种四平八稳的均衡性基金经理,直至他管理的产品在去年一季度大比例买入AI主题相关标的后,很多人表示看不懂,甚至表示莫海波发生了风格漂移。

我之前在莫海波买入AI之前的2021年12月31日就写过关于莫海波的深度分析文章(万家莫海波:另类的自上而下型基金经理),当时那篇文章非常详细的对他的投资风格特点进行展开,如果按照他一直以来自洽的逻辑是能够解释他买入人工智能主题相关标的这一行为的;今年3月份,我又对莫海波这一投资行为做了详细的分析(莫海波买AI,可理解吗?)。

简单来说,莫海波在大的行业投资方向上有着很好的敏锐度,并赚到了不错的投资回报:

(1)他公募基金基金少有从2017年就开始重仓新能源然后坚持到2021年下半年全身而退的基金经理,经历了新能源板块从概念炒作到低谷再到过热再到见顶的完整过程。单凭这一点,我认为我们就不能小看莫海波在行业配置上的前瞻性。

(2)回到本轮AI行情,2023年1季度他开始配置人工智能板块,当时仓位不算特别高,该板块在随后三个季度迎来了比较大比例的向下调整,此时莫海波并没有像其他基金经理那样止损离场,他反而选择了逆势加仓,说明他是有备而来的。

这一坚持尽管对他去年的业绩造成了一些拖累,不过在今年迎来了收获期,万家和谐增长(519181)年初至今上涨了15.41%。如果我们进一步将莫海波选择的个股同人工智能指数进行比较,可以发现他选择的个股是有明显Alpha的。

这一两年,讨论ChatGPT的人很多,但在这上面赚过钱的基金经理并不多,莫海波算当中少数的一个在上面赚到钱的基金经理。再考虑到他在莫海波在新能源上的成功投资,我们不能小看他在这一板块上的判断力。

五、盛豪\凌若冰:华泰柏瑞港股通量化

这几年的港股表现让人一言难尽,可能比A股还令人失望,不过今年终于出现曙光,恒生指数全收益年初至今上涨10.84%。

华泰柏瑞港股通量化(005269)作为市面一只2017年年底就成立的对标恒生指数的指数增强基金,这么多年的默默坚持还是取得了不错的收获。去年6月我在一个布局港股市场的新思路一文中对该产品的历史业绩及风格特点进行了详细的介绍,感兴趣的朋友可以直接参考原文。

最近一年,华泰柏瑞港股通量化同样表现得非常显眼,期间其相对恒生指数的超额收益高达10%以上。今年以来该基金上涨17.02%,明显优于恒生指数全收益。

对于指数增强基金的投资,我还是比较着眼于长期,华泰柏瑞量化团队作为一个老牌量化团队,短期业绩虽不然靓眼,但长期业绩还是相当可以的。

如果一定要对华泰柏瑞量化团队的特点进行总结,我认为它们属于量化投资中的“价值派”,长期对估值因子保持比较高的暴露,前几年这样的风格比较吃亏,而近两年的业绩则因价值风格的走强而得到了一定程度的回归,这也是今年华泰柏瑞港股通量化超额表现较好的一个重要原因。

所以我认为如果此时奔着港股的长期表现去,我认为这只产品还是比较值得作为大家配置港股的底仓品种的,虽然超额未必比得过那些业绩特别极致的主动基金,但一定不会让你太失望,最大的优势是放心。

———————————————————

全文完,感谢您的耐心阅读!原创不易,如果此文对大家有帮助,欢迎点赞、收藏、关注三连击,感谢大家的支持~

免责声明:以上内容仅供参考,并不构成投资建议。基金有风险,投资需谨慎。

本文作者可以追加内容哦 !