今天我对2024下半年做个投资展望。

从宏观角度、市场制度层面,对一些行业板块进行分析。

PS:所有内容仅为个人思考总结,仅供参考,不作为投资建议,也不能保证内容的准确性。

一、2024上半年梳理回顾

2024上半年,市场走势非常令人失望,春节前跌到了谷底,2月5日见底后快速反弹了一波,但很快又跌到了更深的谷底,让已经绝望的股民更加绝望了。

3月中旬科创板的反弹就宣告见顶,随后连跌4个月,截止到现在(07.08日)仍未止跌;

创业板和深成指倒是多维持了1个半月,但从5月初开始,也快速下跌,跌幅之快、跌幅之深令人震惊。

最近这波个股下跌幅度有多大?

我们可以看看平均股价:

1月17日破位后开始加速,到2月5日见底,19.38→→14.45,平均股价跌幅-25%。

这波从5月9日到7月8日,18.69→→15.11,平均股价跌幅-19%。

你没看错,跟1月份破位后的加速雪崩比,就差最下面的那根线,平均股价2个月跌了快20%。

这可是平均股价的跌幅,所以大多数人都亏炸了,绝不是危言耸听。

为什么会跌的这么惨?

主要原因是市场制度的纠正让人失望、实体经济的恢复过于糟糕、货币政策放松的预期落空。

1、市场制度,退市、造假等后果,由投资者承担了

过去几个月开始强监管、强力退市,但投资者赔偿却没有跟上。

很多公司被ST、被问询后,都是直接几个跌停,股价的走弱,投资者特别是散户损失惨重,但并没有任何赔偿措施;

最可怕的是退市,目前退市依然是一退了之,还存在部分公司恶意退市,以免日后相关制度完善后,退市成本过高。

退市的公司,动不动就是连续20多个跌停,一旦踩雷,几乎就是血本无归,吓坏了投资者。

更重要的是,无论是财务造假、IPO造假,从市场圈到的钱、给投资者造成的损失,都没有任何处理措施。

强监管本身是好的,但配套的赔偿救济措施不到位,导致投资者对监管和退市,都产生了极大的恐慌。

2、实体经济走弱

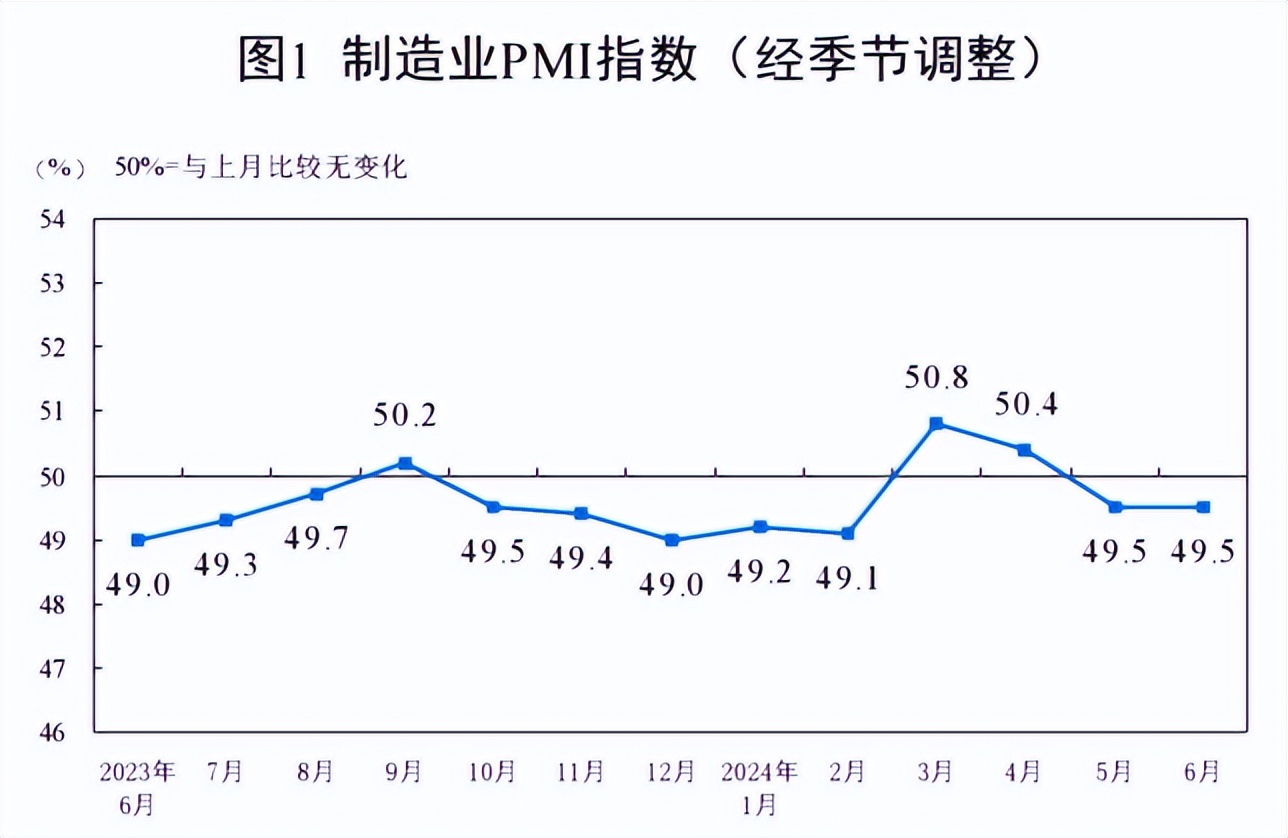

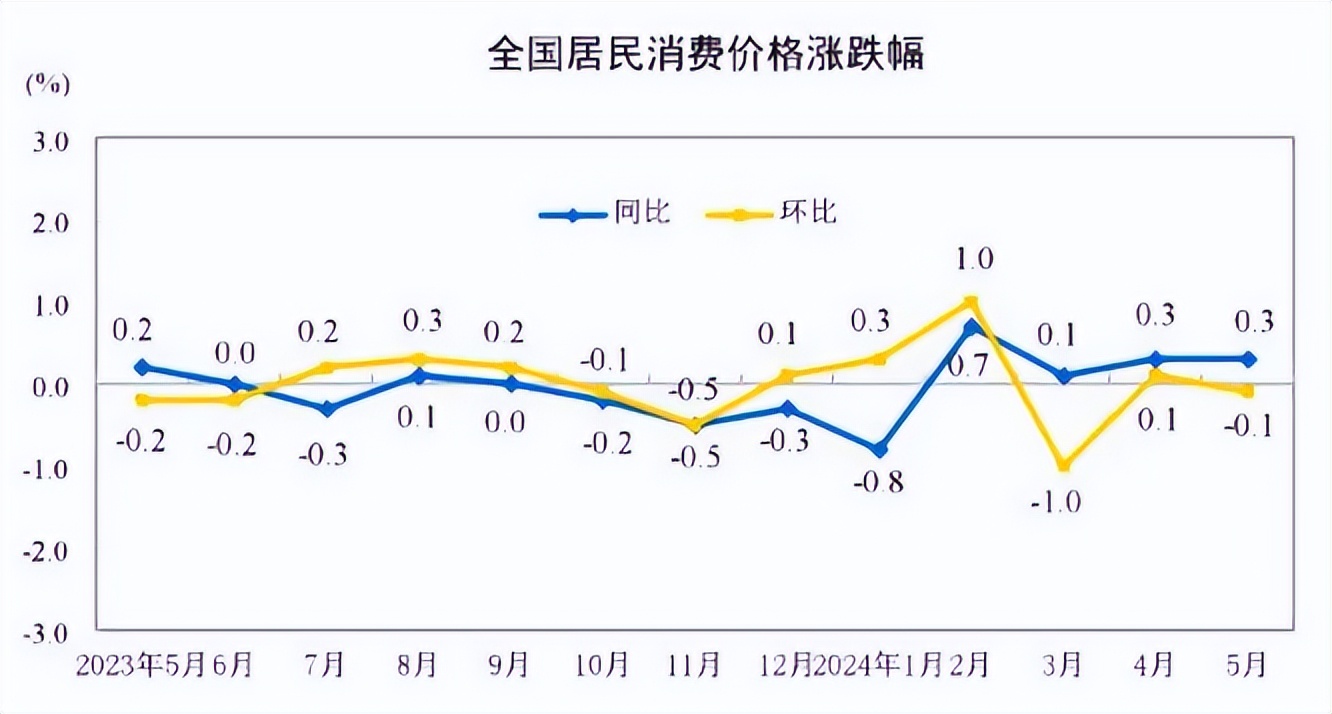

一些重要的经济指标,比如社融、PMI、CPI、PPI持续走弱,严重影响了市场的预期。

据统计局,6月制造业PMI为49.5%,与上月持平,市场最关注的制造业PMI 连续2个月低位徘徊,总归是让人失望。

6月制造业PMI持平49.5,而往年6月PMI平均回升0.2,说明今年6月制造业景气是偏弱的,看趋势也难言乐观。

国家统计局:5月CPI同比+0.3%,环比-0.1%;PPI同比-1.4%,降幅比上月收窄1.1个百分点,环比+0.2%。

无论是环比还是同比,CPI的趋势同样不好。

至于每个月都不及预期的社融,由于房地产市场持续萎靡,老百姓买房意愿急剧下降,社融不好是预期内的。

股市跟经济并不是一一对应的关系,但问题是,宏观的现实差,预期更差。

3、货币放松政策落空

央行此前有过表态,货币政策会创造流动性合理充裕的环境,为资本市场保驾护航。

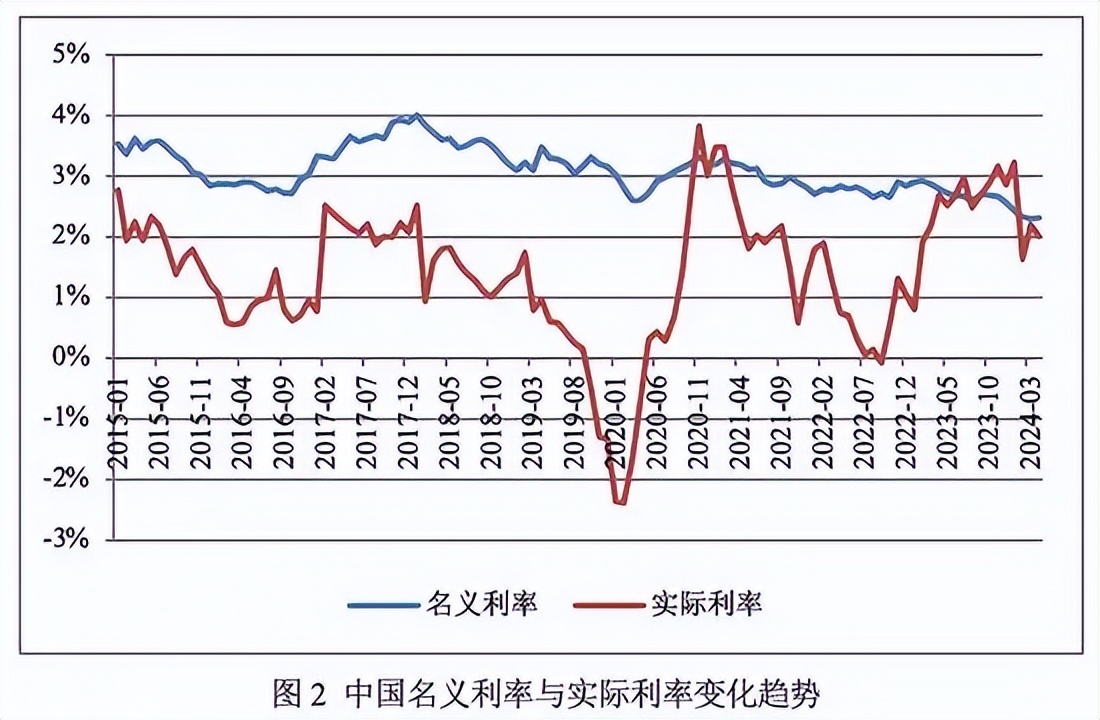

但实际情况是,央行2月20日调降5年期及以上LPR 0.25个百分点后,在CPI持续疲软的背景下,并没有后续的降息动作,导致实际利率维持在高位。

2023年名义10年期国债收益率持续下降,但通胀率不断走低,导致实际利率持续上升,由年初的0.81%上升至年末的2.87%。2024年5月,实际利率为2.01%,仍处于2015年以来较高水平。

中国实际利率在全球范围内也处于较高水平。美国实际利率2020年初以来快速走低,2022年上半年最低值为-6%。此后,随着美联储持续加息实际利率开始上升。当前,美国利率已升至过去40年以来最高水平,然而实际利率依然不高,2024年4月仅为1.29%。

较低的实际利率刺激消费和投资持续增长,对美国股市和房地产市场起到了重要支撑作用。

日本和德国实际利率仍然为负。2024年3月,日本实际利率-1.95%;2024年4月,德国实际利率0.35%。较低的实际利率是日本和德国经济快速复苏的重要原因。

国内较高的实际利率是2023年以来消费和投资低迷的最主要原因。

二、展望2024下半年,宏观角度

宏观层面,对A股走势影响最大的依然是 3 点:国内经济及政策、中美关系、美联储货币政策;中东冲突的偶然性也可能带来冲击或提振。

1、国内经济及政策

2023年经济走弱、国内货币政策实质性的紧缩,是A股2023年走弱的核心原因。

2024年一季度,经济一度有起色,除了房地产及相关行业继续恶化,其他行业基本都在好转。

但由于货币政策的宽松落空,经济又一头扎进了坑里。

从今年央行二季度的货币政策例会看,短期降息的可能性比较低。

央行最优先的目标,依然是保汇率,所以美联储降息后,央行降息的空间才会打开。

股市是货币政策的晴雨表,如果美联储9月份降息的预期逐渐实锤,能解A股的燃眉之渴;

反之如果美联储继续延后降息,拖到11月才降息,那么A股可能会多难受几个月。

对应2024下半年,可能的情况有 3 种:

货币宽松+经济强复苏,消费、医药、互联网、有色、部分化工等宏观顺周期板块表现会比较好;

货币宽松+经济弱复苏,造船、猪肉、火电、半导体、AI、机器人等周期及科技板块表现会比较好;

货币继续紧缩+经济弱复苏,煤炭、水电、电信运营、高速公路等避险板块可能再次跑出超额收益。

货币紧缩+经济强复苏,这种情况不可能存在;

以上,只是单论宏观因素对板块的影响,具体行业走势,还需要结合行业自身景气度、估值和K线位置来跟进。

2024上半年,煤炭、水电、电信运营、高速公路等避险板块非常强势,主要是货币紧缩+经济弱复苏导致的。

互联网、化工也有崛起的势头,主要是互联网强回购的支撑,以及化工部分板块周期反转、有涨价预期。

但消费、医药受制于迟迟不降息而非常疲软。

2、外部因素仍存在不确定性

中美关系方面,今年11月美国大选,有很重大的不确定性。目前看,特朗普几乎铁定王者归来,2018年正是特朗普挑起了贸易战。

美国大选是 11月开启,到次年1月就职,考虑到A股博弈到极致的属性,三季度开始,美国大选就可能严重干扰一些行业板块,比如外贸企业、出口占比较多的公司等。

2024上半年,中美关系维持了缓和,摩擦冲突并不多、也不剧烈。

至于俄乌冲突,对国内和国际的冲击都已经比较有限,而中东冲突虽然有所加剧,但暂时还没有到大幅影响A股走势的程度。

23年10月、23年12月到2024年2月初、24年5月初至7月,半年多A股3次,完全是内部因素主导。

3、美联储货币政策

美联储的降息预期一再推迟,先从今年3月推迟到了6月甚至更晚,后来又推迟到了今年9月甚至11月。

降息次数的预期,也从3~4次,降低到了1~2次。

目前来看,美国6月非农就业人数下降、失业率上升、ISM制造业指数下降,美国经济下行风险高于上行风险、或临拐点。

【PS:美国6月非农就业人数增加20.6万人,预估增加19万人,前值增加27.2万人;美国6月失业率升至4.1%,为2021年11月以来新高,预期4%,前值4%。

重点是,美国4月和5月非农就业人数合计下修11.1万人。其中4月份从16.5万人修正至10.8万人,5月份从27.2万人修正至21.8万人。】

美联储主席鲍威尔近期表示降通胀取得显著进展,6月议息会议纪要偏鸽,降息预期升温。

9月降息预期提高至80%,年内降息预期由1次修正为2次。

关键点是下周即将披露的美国6月CPI数据,会进一步指引后续美联储的政策路径,通胀下行节奏决定降息节奏。

我理解,美联储加息周期终结是确定的,但24年降息的次数、幅度以及开始降息的时间点,还有变数。

美联储的降息进程,主要取决于美国通胀的去化速度,以及经济的过热程度。美国通胀和经济的情况,没有谁能预测准。

讲讲美联储货币政策的影响,对应2024下半年,可能的情况有 2 种:

美联储温和降息(1次及以内,幅度25个基点),利好价值风格,水电、铁路公路、国有大行、公用事业、火电等;压制科技成长风格,AI、机器人、MR、智能驾驶、CXO、创新药等。

美联储快速降息(2次或以上,幅度50个基点及以上),利好科技、大宗资源等,包括AI、机器人、MR、智能驾驶、CXO、创新药、铜、铝、铅、锌、石油等。

从上半年的走势看,水电、铁路公路、国有大行、公用事业、火电等的上涨,正是美联储不断延后降息预期、中国央行只好跟随不降息的反馈。

以上,只是单论美联储决策对板块的影响,具体行业走势,还需要结合行业自身景气度、估值和K线位置来跟进。

总体上:国内经济及政策的风险,市场有所反馈,关键看美联储的降息进度,以及央行跟进降息的速度;

中美关系由于今年末美国大选,三季度开始有不确定性;

美联储加息见顶,降息速度不确定,对市场风格存在一定影响。

三、展望2024下半年,市场制度

2023年,A股制度不公平非常严重,导致市场全面炒小炒差,主流机构抱团高股息,成长股被全面抛弃。

龙年除夕前,火速上任,监管有所改善。

一是明显减缓了IPO的节奏,近期每周仅1~2只新股。最重磅的是先正达650亿的巨额IPO中止了,动的利益不可谓不大。

二是转融通堵漏,限售股转融通被禁止。

三是严厉打击财务造假。

四是退市数量略有提高

2023年A股有56家退市,超过2022年的42家,预计2024年不低于60家,退市数量创历史新高无悬念。

但问题是,以上的严监管措施,很多后果都由投资者买单了,投资者赔偿却做的非常不到位。近期有进步,但还不够。

如果不能退市一千家以上的公司,以目前A股的体量,要发动一轮全面大牛市,难度非常非常大。

国际市场主要股市的退市力度非常大,每年退市数通常占上市公司总数的3%以上,有时甚至超过10%。

就说美股,2022年退市339家、上市419家。1975年至2012年38年间,美国股市IPO总计15922家,退市总计17303家(含并购及主动退市),38年间美股年均IPO数419家,年均退市455家,退市数量大于IPO数。

最后我要说,交易制度的完善,不能报过高期望,比如IPO就很难停掉、退市力度很难迅速加大,监管持续性也存疑,所以炒小炒差的生态彻底扭转,难度很大。

监管的发力,对炒小炒差、炒概念的风气有所打压,对绩优股的回归是好事。但概念股、垃圾股的炒作,并不会被彻底扼杀。

四、2024下半年大盘展望

2023年,上证指数 -3.7%,深证 -13.5%,创业板 -19.4%,沪深300跌 -11.7%,恒生指数 -13.8%;沪深300连跌 3年,恒指连跌 4年,纷纷创下连续下跌年数的历史。

24年一季度末,沪深300 年线收红,恒指继续收绿。

但到了24年中,恒指已经翻红,沪深300反而绿了。

美股这边,纳斯达克2023年暴涨 43.4%;2024上半年,纳指继续 +20%,真的猛!

纳斯达克指数1971年成立至今,年化收益率是 11.55%,2023年收益率 43.42%,近5年年化收益率 17.74%;

标普500指数 自1957年发布以来,年化收益率 7.74%,2023年收益率 24.23%,近5年年化收益率 13.73%;

道琼斯指数 1884年发布以来,年化收益率 6.86%,2023年收益率 13.7%,近5年年化收益率 10.07%;

美股近60年来的牛市平均持续51个月,平均涨幅151.6%;而熊市的平均持续时间只有11.1个月,平均跌幅只有34.2%。

最长的熊市发生在20世纪70年代初和80年代,两次持续了大约20个月。当时,高通胀导致美联储收紧货币政策,引发经济衰退。1974年,标普指数从峰值暴跌48.2%,这是二战以来跌幅最大的一次。

此前最长的牛市发生在20世纪90年代,当时美国经济正蓬勃发展,牛市持续了12年多。

这一轮满打满算,美股牛市已经持续了15年,大大超越了历史,均值回归是必然的,没有只涨不跌的市场。

只是这次美股的上升周期太长了,而我们这个下降周期也太长了。两边的时间都长到已经没有人相信趋势会逆转了。

同样的,我相信均值回归,所以,我相信A股未必没有美好的未来。

24年以来,国家确实在股市上面花了很大的力气整顿交易制度,火速换帅、郭嘉队4600多亿进场救市,也大幅放缓了IPO,砍掉了很多既得利益。

更重要的是,大家发现没有,过去两年基本上已经不再折腾了,全心全意的放松各行各业的管制,休养生息,久而久之,慢慢好起来还是很有希望的。

沪深300指数2005年发布以来,年化收益率 6.8%,2023年收益率 -11.38%,近3年年化收益率 -13%,近5年年化收益率 2.65%,近10年年化收益率 3.98%。

不得不说,长期收益率方面,A股远不如美股...

接下来先说风险层面:地方Z、城投、房企暴雷、金融。

房企暴雷差不多到头了,百大房企里的民营房企几乎爆了个干净,该暴雷的不该暴雷的都爆了,地产企业的风险已经出清了一大半。

至于地方Z、城投、金融,恐怕没有人能说清楚,我也不深究了,总之,长个心眼就对了。

五、2024下半年各大行业展望

2023年,石油、煤炭、电信运营、水电、出版、高速公路、五大行、造船、黄金等高股息、防守板块表现很好;

AI、算力、华为链、减速器、MR等主题板块,概念炒作如炒神兽、炒数字、炒地名、炒玄学等,也非常疯狂。

总体是垃圾股、概念股、高股息、避险股的高光时刻,而赛道、白马如新能源(锂电、风光储)、白酒、医美、食品饮料、互联网、地产链、股份行、医疗机构、CXO、医疗器械等走势则十分凄惨。

1、看空避险板块

24年初的展望我讲了,石油、煤炭、水电、电信运营、高速公路等已经连续 3 年大幅跑赢市场的板块,24年继续跑赢大盘的难度非常大,除非 24年又是一个超级大熊市;

上半年又是大熊市,所以这些高股息板块跑出了很强的收益。

历史来看,从没有哪个板块连续 4 年跑赢大盘,当初如日中天“YYDS”的白酒,也没有连续 4 年跑赢过大盘。

尽管现在石油、煤炭、水电、电信运营、高速公路等避险板块如日中天,但我觉得非常类似2021年初几百只白马抱团股每天疯涨,剩下3000多只股票天天跌,这之后白马抱团破裂,至今平均跌了60%~70%。

一旦避险板块的抱团破裂,水电、电信运营、高速等业务稳定的公司还好,跌幅应该可控,但煤炭、石油、有色这些周期股,就算跌80%也不意外。

2、看好造船、消费电子、半导体等23年表现较好的板块

年初我预测,2023年表现较好的板块里,造船、半导体、消费电子,随着行业周期的推进、产业的进展,应该会出现不少机会;

24上半年看,造船非常强势,消费电子也走出了不少大牛,半导体走势参差不齐,这 3 个板块今年都不会太差。

以最弱的半导体来看,国外半导体股票已经飞天了,不说逆天的英伟达,台积电、美光科技分别暴涨 81%、55%,A股半导体一直趴在地上,最大的因素可能是情绪。

明确看,以韦尔股份、澜起科技为代表的半导体龙头中报业绩纷纷超预期,正式拉开了半导体周期反转的序幕。

3、地产、新能源、互联网、消费、医药、周期等板块综述

24年初我预测:2023年表现较差的板块里,新能源、白酒、地产链,可能还需要进一步的产能出清、供需关系改善,才会走出机会,如果出现超预期的大跌或者供需格局扭转,会带来入场机会。

目前看,锂电龙头宁德时代还行,但新能源整体确实糟糕;一二线勉强还行,三四线白酒跌幅惨痛;地产链的走势非常一般。

站在当下,我再分别一一讲述

地产

地产今年销售可能触底,但还需要至少一年时间盘整,也就是2026年前,很难有大的起色,之后如何到时再看。

整个地产链大约占到GDP的30%以上,正常来说我国一年需要有10亿平米的新房,过去最高有过一年17亿平米的销售,显然透支了。今年可能只有7亿平米,相当于在给过去还债。

只要新房销售回到一年10亿平米的水平,那么无论是社融、GDP、消费等等数据都会好转。这一天迟早会来,只是不知何时会来。目前7亿平米已经低于正常水平30%,所以我不认为这个销量会一直持续。

乐观看一手房销售面积今年见底,中性看明年见底,悲观看后年见底。这个有点像美联储降息,你不知道何时会来,只知道一定会来,耐心等候即可。

所以现在整个地产链,依然是观望为宜。

新能源

对新能源的评级提高到了关注,但仅仅是关注。

新能源产能过剩已经慢慢在业绩上体现出来,今年中报业绩可能比一季报更差。估值杀已经完成,业绩杀进行中。

比如晶澳科技、恩捷股份中报预告就都暴雷了,隆基也跌破了千亿市值,目前光伏仅存的千亿市值是阳光电源,大概率也守不住。

光伏、锂电扩产太猛,严重产能过剩,可能25年才有转机。

新能源24年末~25年可能度过整合期进入稳定期,到时行业龙头更有价值。

白酒

最近不少水电、煤炭等吃息型价投,开始把仓位,往白酒调仓(仓位低)。他们认为白酒的长期收益率,已经高于水电和煤炭公司。

但行业周期的景气度变化,是论年算、论月算的,绝不是论天的。上一次白酒行业低谷是在2013年,行业周期底部走了1年、2年,然后走了10年牛市,所以现在白酒的下行期,可能尚未走完。

买白酒的人,更多还是在做左侧布局。

我理解,白酒特别是茅台的社会库存积累过多,疫情三年白酒股业绩普遍大幅增长,本身是很不正常的,所以后面业绩很可能会还债。

股价三杀,杀估值,杀业绩,杀逻辑,白酒完成了杀估值,等杀业绩再看。

消费(白酒除外)、医药

白酒以外的消费,需要经济的复苏才能带来基本面预期向上;消费属性较强的民营医疗连锁同理;目前经济形势晦暗不明,这两个板块短期不太好判断。

但很容易看到的是,消费、医药的估值已经在谷底了。

而像旅游消费这样的板块,景气度在持续向好,实在是不理解为什么股价却反方向运动。

至于创新药,需要美联储降息的配合。创新药是典型的利率敏感型行业,低利率环境才能大展雄姿,美联储降息预期一再推迟,是创新药走势疲软的原因。至于许多人错认为是“创新药”的CXO,我认为必须等创新药企彻底走好,CXO 才能反转向上。

重点关注正在大手笔回购、股东和高管大手笔增持的公司,风险是很低的。

互联网及游戏

互联网、游戏24年2月初砸出一个深坑。但互联网的业绩非常不错、股东回报也在快速提高;游戏的机会,也基本出来了,腾讯预计,二季度游戏行业会开始增长。

当然游戏这里有个风险点,有机构认为,消费税改革,可能会给游戏行业加税。

周期

生猪养殖、工程机械、部分化工板块、火电相关板块,24年也都可能进入业绩上升期,可以密切关注。

最后总结:

买入央企避险股其实就是在看空中国经济,但中国经济如果真的完蛋了,最终这些央企还能有多大的价值,难道不会一起完蛋吗?

总之,无论是看多未来的经济,还是看空经济,再去追高位的央企,风险都挺大的。

而顺周期的很多股票,分红已经超过无风险利率了,还有较确定的成长,但股价却无抵抗下跌,这明显不是担心股票本身,而是对宏观经济无限的悲观。

也许这一次不一样,但回头看,每一次都一样,A股是很烂的一根朽木,但每次沉到水底了,它偏偏还能浮起来。

有统计说90%的人在A股长期亏损,而现在95%的人都绝望了,这说明什么?

别跟我说大家都觉醒了,如果真有赚钱效应了,冲进来高位接盘然后挂在山岗上的人,照样可以绕地球一整圈。

人性,是永远不会变的。

相信周期,相信人性,相信常识吧。

投资和交易中,只有危机,才能把资产打出极端价格,波澜不惊的走势,你只能赚平平淡淡的钱,很难逆袭,而危机中,你才有赚大钱的机会。

就这么多了哈,家人们,感谢你们耐着性子看完了~

喜欢文章的朋友点个“关注+赞”吧,不然有可能每天都会错过哦~

#【有奖】展望未来,新材料将如何改变生活?#

#【有奖】光伏业传来大消息,影响几何?#

#【有奖】楼市新政频出,房地产产业链投资机遇在哪?#

本文作者可以追加内容哦 !