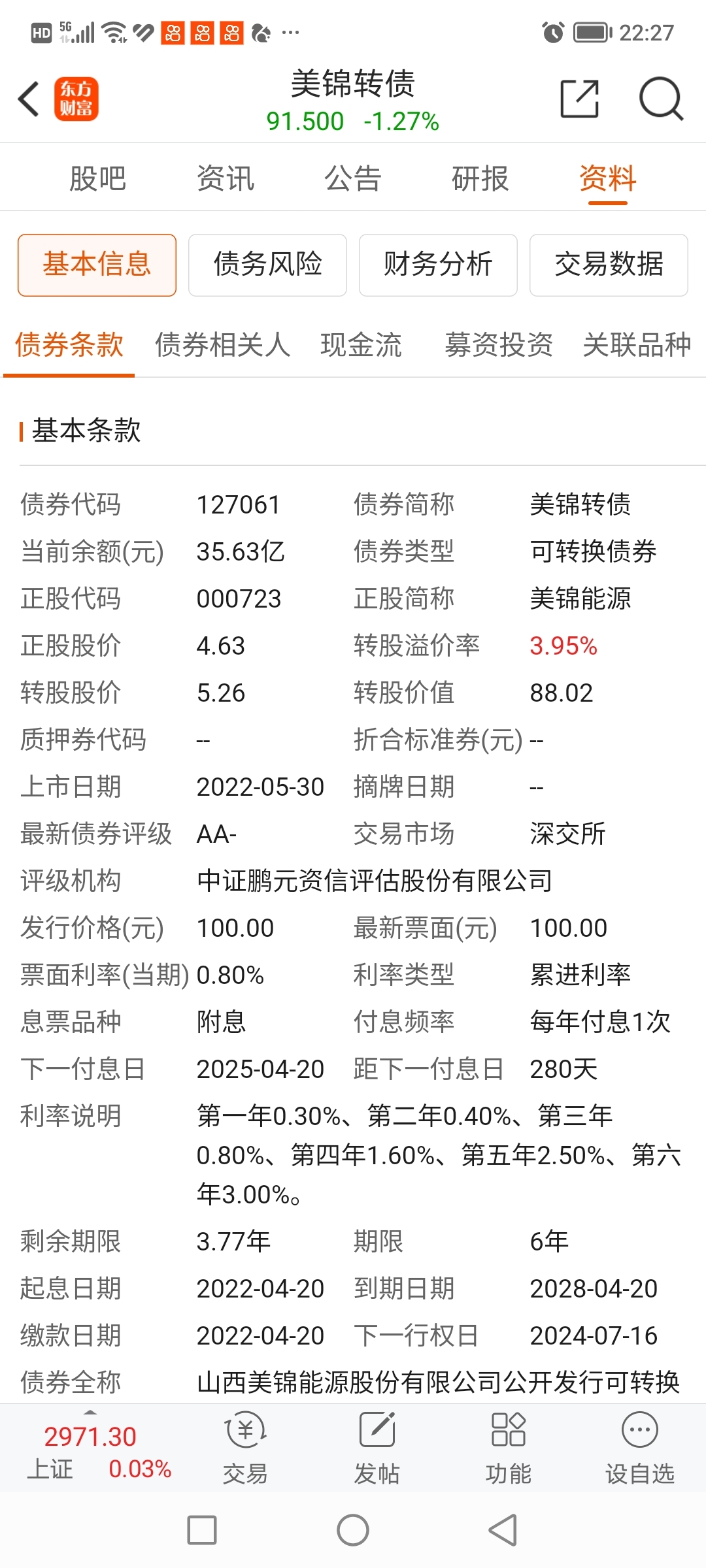

$美锦转债(SZ127061)$ 美锦转债近期行情猜想,美锦转债正股基本面较差焦碳价格处于低位,管理层能力有限欠佳,公司极度缺钱,股价阴跌不止,但有省政府支持,也有保就业政策需求。美锦转债到期收益率税前8个点,目前下修到底,妥妥的双低债,但市值较大,还有评级下调可能,综合起来性价比尚可。目前三方势力参与对决。首先股东及公司想法最好可转债全部转股,少点钱去清偿,所以下修到底,估计大股东已经与人协商好没有平仓风险,但有大市值可转债摆在那里,也不敢随意拉升正股帮人抬轿,也不能任其下跌致大股东有平仓风险。机构与主力需求,尽量在低位吸收筹码,也不会帮清偿低价持仓者抬轿拉升,也不能像散民去清偿可转债,因为大致知道公司会小额清偿。至于清偿散户需求更简单了,公司有能力清偿,现在最好可转债价位越低越好,到时候清偿后完美接回,这样想想也是挺完美的,这样可以吃掉机构主力筹码。但这些锁仓的,差不多到100就卖掉它。最有可能估约像灵康转债一样会到清偿价下附近来回波动,主力及公司吃掉散户筹码,但前提是美锦能源有清仓能力,清偿后可转债总额会少点便于拉升。但美锦能源没有清偿能力爆雷了卖单就是清偿持有者散户。说来说去就一个字赌。个人观点仅供参考!

追加内容

本文作者可以追加内容哦 !