$酒ETF(SH512690)$

一、周行情回顾

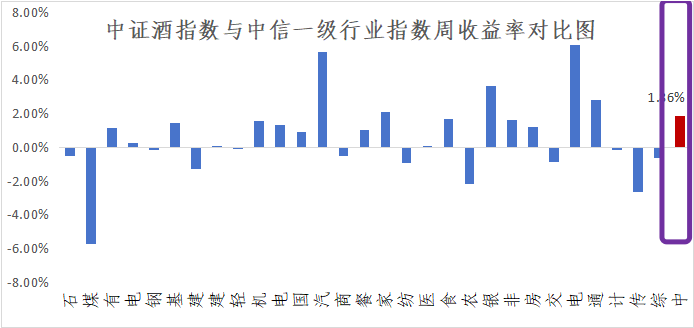

本周市场先抑后扬,国家队资金申购叠加转融通的暂停以及美国降息的预期的提升,都给予了做多的窗口期,市场投资者诟病的转融通+量化的问题,监管部门给与响应,转融通涉及的金额并不高2-3百亿的规模,本质是投资者情绪的修复,下周开会,反弹窗口期打开,反弹窗口期,历史经验表明,前期超跌较大的行业和板块反弹力度较大,前期酒类板块受批价影响下行,估值处于历史地位,当前酒板块PE-TTM为20X,处于近5年估值分位数0.39%、近10年估值分位数3.48%板块现金流及股息率在细分板块中具备相对优势,作为顺周期优质资产,长线估值性价比凸显,静待估值体系修复。可以作为参与反弹的标的。

金工统计:

转融券余额最多的100只个股所属行业前五:医药、电子、电力设备及新能源、汽车、食品饮料;

转融券余额占流通市值比最高的前100只个股所属行业前五:电子、医药、机械、基础化工、计算机。

二、热点催化

1、行业资讯

中国酒业协会秘书长何勇表示,今年1~5月,全国啤酒行业销售收入780.7亿元,同比下降0.5%;利润总额112亿元,同比增长2.9%。

2、重点上市公司信息跟踪

$燕京啤酒(SZ000729)$:2024年半年报预告点评:盈利超预期

事件:24H1公司预计实现归母净利润约7.19~7.97亿元,同比+40%~55%;扣除非经常性损益后的净利润预计7.0~7.75亿元,同比+60%~77%。其中24Q2预计实现归母净利润6.17~6.94亿元,同比+37%~54%;预计实现扣非归母净利润5.97~6.72亿元,同比+57%~76%。

利润再创新高,改革成效显著。24H1公司预计实现归母净利润约7.19~7.97亿元,超过23年全年归母净利润,利润再创新高。公司“十四五”规划以来,公司收入利润屡创新高,完成了公司每年实现一定提升的目标。为实现目标,公司积极完成三项重要任务:

1)生产端实施多元管理系统,并落实到全国所有工厂助力科学排产、控制成本、提高效率;

2)市场端建立基地市场,并做大做强,以支撑公司持续增长;

3)供应链端加强数字化建设,提升生产和市场的协同效应,提高运营效率、降低成本。公司通过一系列改革措施,充分激发了员工的积极性和创造性,这种改革不仅提升了沟通效率,也带来了整体效益的提升。

三、投资观点

7月份以来,茅台1935暂停投放,国窖52度经典装停止发货,15年陈年茅台和精品茅台、国窖38度经典装等行业单品也在6月下旬宣布停货。近期头部酒企密集宣布暂停发货,相继采取控量稳价措施,一方面反映了头部酒企上半年任务指标完成进度较为理想,另一方面,在白酒消费淡季背景下,有利于当下降低经销商库存压力,维持主导产品的价格体系,并为后续的中秋国庆消费旺季蓄势近日经典五粮液战略发布会召开,发布了经典五粮液10、20、30、50全系产品,经典五粮液系列是五粮液推出的2000+超高端战略产品,通过逐步建立超高端团购直销网络,实现渠道扁平化,提升渠道利润及管控力,有望进一步抢占超高端市场份额。飞天批价方面:飞天原箱、飞天散瓶批价分别为2530元、2290元,近一周以来批价基本平稳。茅台积极推出调控举措后,近期市场信心已逐步恢复,前期价格大幅波动基本告一段落。白酒消费税征收后移影响分析:预计将进一步加速行业集中度提升,品牌力弱、利润率低、渠道议价能力不足的长尾酒企,或难以应对征税后移所带来的潜在利润冲击。当前酒企积极调控,请投资者关注底部配置机会。

$贵州茅台(SH600519)$#歌尔股份H1净利同比增长或达200%##中际旭创H1净利或达25亿,如何解读?##程序化交易将降速降频?影响几何?##光储大涨原因找到:新兴市场需求爆发#

风险提示:以上涉及个股不作为推荐。ETF二级市场价格涨跌不代表基金实际净值。市场有风险,投资需谨慎。

本文作者可以追加内容哦 !