智慧交通,车路协同持续发酵!产业升级的大背景下,智能驾驶作为重要的新质生产力一直是重点发展领域。

消息面上,随着2024年6月,多地全面推进智能网联汽车准入和上路通行试点工作,市场方面,以万集科技、金溢科技、华铭智能等为主的智慧交通龙头受到资金青睐,市值一路上涨。

其中万集科技和金溢科技:这两家公司在2019年ETC行情中表现突出,被认为是车路云相关企业中最正宗的两家。万集科技的车路协同自动驾驶测试里程已突破5万公里,而金溢科技则专注于车路协同产业链设备端、应用端 。

今天咱们站在投资者的角度,着重聊聊万集科技的投资逻辑:

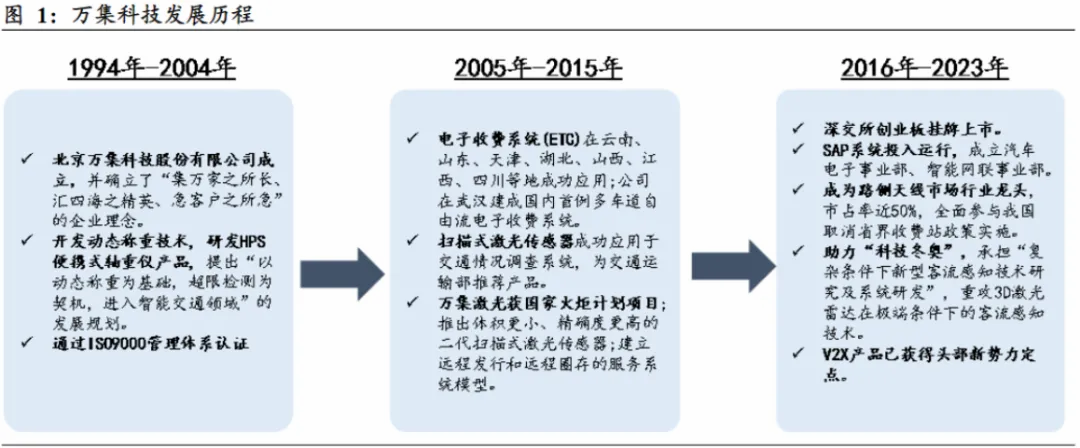

公司起家于动态称重、RSU通信模组、车端OBU,ETC已经成为公司基本盘,近年来公司布局了自动驾驶领域中的部分核心技术,包括车路两端激光雷达、V2X产品及车路协同系统解决方案。

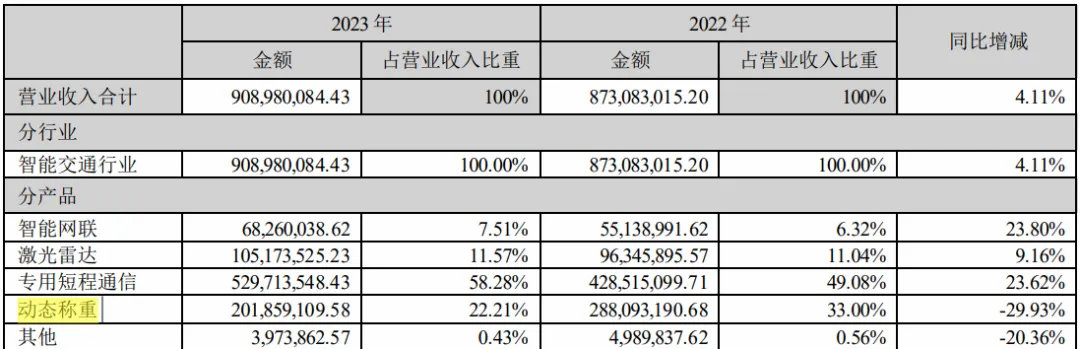

从公司的营收结构看,目前万集科技的主要收入来源仍然是ETC和动态称重业务,2023年,ETC业务收入5.3亿,动态称重2.02亿,营收占比分别为58.28%和22.21%。

2019年受益政策刺激,ETC业务给公司带来强劲的业绩增长,但成也萧何败也萧何,近几年ETC进入稳定期之后,公司业绩表现平平。

不过,万集科技正在迎来新的转机,原因如下

1、重视研发,专利数量猛增

近年来,万集科技持续加大研发投入,研发费用由18年的0.86亿元增长至23年的3.36亿元,在激光雷达、ETC、智能联网等方面加大投入。

截至2023年底,公司拥有国内外有效专利共1199件,软件著作权291项。有效专利中包括343项发明专利、765项实用新型专利、89项外观设计专利,1件美国授权专利,1件欧洲授权专利。

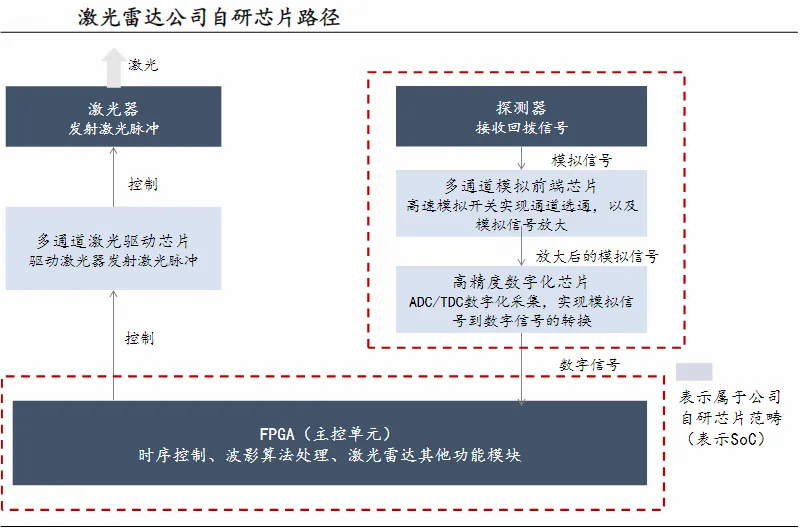

其中,公司在激光雷达方面的专利多达421项,并实现技术突破。

2021年12月,万集科技的全固态激光雷达芯片,实现了技术性突破,使自动驾驶激光雷达成本大幅度降低70%-80%,可以实现高端车载激光雷达在国内量产,也使自动驾驶汽车零部件安全可控,利好智能汽车的普及。

同时智能汽车作为一个“装着四个轮子机器人”的终端载体,车路协同的利好,同样会给未来的机器人行业带来助力,这也是目前持有$机器人ETF(SH562500)$的我关注车路云的原因之一。

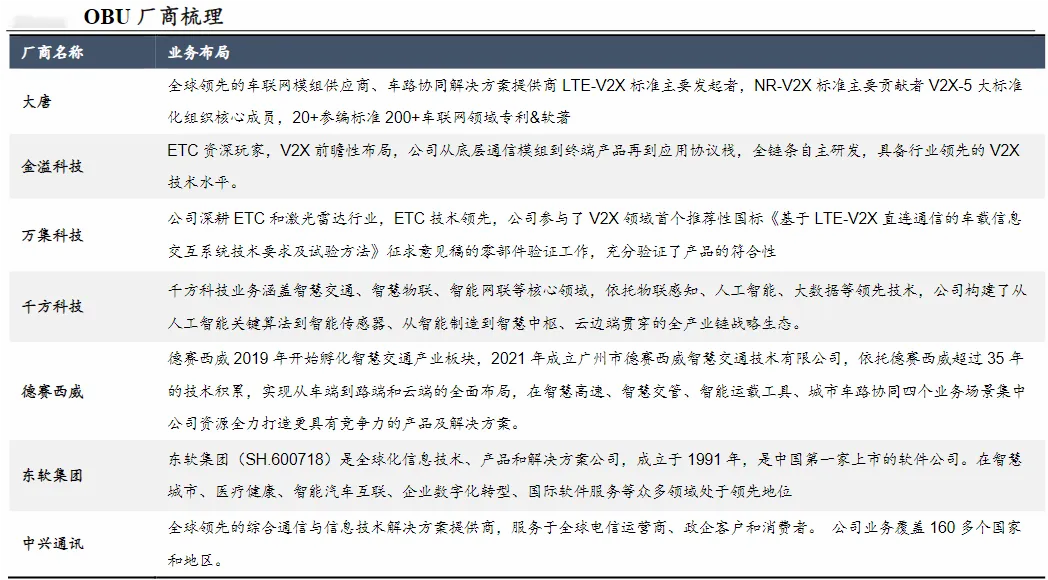

2、V2X成为新增长点,拿下大厂订单

ETC可以视为V2X的初级应用形态,是车联网的起步,所以在这方面万集科技的优势得天独厚。

公司开发的5G-V2X车载通信终端具有车内外通信、高精定位、E-call、OTA、远程诊断、远程控制等核心功能,且已获得国家电信设备进网许可,成为目前可完全自主设计开发的国产5G终端厂家之一。

此外,公司积极与更多车企沟通、测试前装4G/5G-V2X,努力获得更多车企定点,支持汽车网联化应用拓展,已完成了自动化5G车联网生产线的建设工作。

最后总结下,新基建叠加新质生产力,车路协同成为产业升级和投资中的一个平衡点,极具参考价值,其中也蕴含着巨大机遇。技术的开发和升级会大大利好所有的移动智能终端,包括但不限于各种载具、电动智能汽车和人形机器人等,给这些细分行业增加了新的利润增长点。

其中金溢和万集等传统ETC豪强在车路协同领域具备先发优势,都是正宗的车路云嫡系。同时,它们对研发的高度重视也让公司相关产品收入快速上升,能够顺利完成业务升级和转型,车路协同有望让这些公司业绩迎来新一轮增长,未来可期!$金溢科技(SZ002869)$ $万集科技(SZ300552)$ #政策利好持续,车路云一体化提速# #无驾驶员智能汽车或可上路# #黄仁勋希望开辟工业机器人新赛道#

本文作者可以追加内容哦 !