近期就在诸多超跌医疗器械股悄然走出三连阳之际,有一只绩优的创新医疗器械股作为25只首批科创股之一细分领域绝对龙头——心脉医疗却因一起收购案而备受质疑,7月10日更是因一则问询函股价一度大跌超7%,如今估值仅20倍。那么其质地究竟如何?是否跌出了黄金坑,且看海豚今日为您细细剖析!

01一起收购案将绩优股带翻!与惠泰股价天壤之别

心脉医疗为我国主动脉及外周血管介入领域龙头,其产品不仅已进入全国2100多家医院,更已出口欧洲、拉美、亚太等 31 个国家和地区。近年来公司外销占比已从2019年的1.8%提升至2023年的7%。

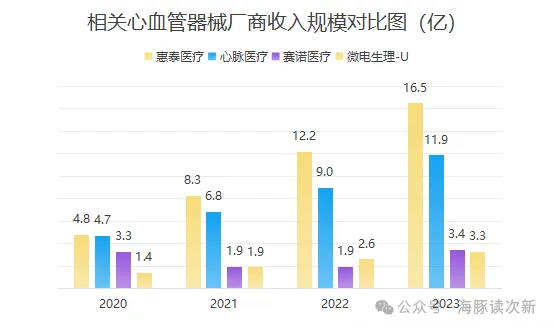

且公司业绩自2019年7月上市以来连续四年业绩表现稳健,扣非利润增速除2022年同比微增12%外,其余3年增速均超42%。利润规模4年翻了4倍多,到23年已超4.6亿,与横跨冠脉通路+电生理+外周介入多个细分领域的惠泰医疗接近。而惠泰医疗作为目前科创第一高价股近2年股价一度大涨2.5倍,如今市值也超300亿,是心脉医疗市值的近3倍。

医疗器械领域从不缺并购,今年年初迈瑞医疗斥巨资66亿元溢价超20%收购了惠泰医疗21%股权从此变成了惠泰医疗的实控人,这也说明高值心血管领域的含金量及重要性,也一度提振了惠泰医疗的股价。

毕竟长期以来心血管医疗器械作为高值医疗器械耗材在我国创新医疗器械里占主导地位,数据显示2014年-2023年7月,我国累计共有462个产品进入了创新通道,其中心血管器械占比达38%。

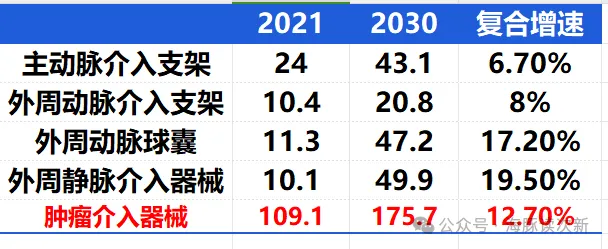

2021年我国心血管介入器械市场规模为372亿元,预计到2030年将达1402亿,未来复合增速将达15.9%。

不过相比之下虽然同为心血管介入器械厂商,心脉医疗则没惠泰医疗那么幸运,7月2日心脉医疗不出意外公告的业绩继续优秀,预告24年中报利润同比大增40-50%至3.9-4.19亿。但是与此同时其计划以自有资金4.63亿收购关联公司持有的OMD 公司73.4%股权,就是这起收购使得心脉医疗股价并没有像近期大多数中报预增股一样出现反弹,而是不断探底,质疑声不绝于耳——

据披露OMD公司17年11月自纳斯达克退市,

18年6月被心脉母公司微创医学以200万美元收购了11.8%股权(彼时估值为1700万美元);

2020年因疫情冲击微创医疗又以280万美元出让了手中股份。

但是2022年3月心脉又以优先股的形式以1600万美元取得了OMD公司27.6%股权(投后估值为7600万美元);

此次收购后心脉将全资拥有OMD估值,同时估值也飙升至了6.46亿元(9128万美元)。

6年估值飙升了5倍多,叠加23年OMD公司净利润仍亏损4179万,可以说这起收购案让市场疑心重重!

虽然在交易所的问询下公司对净利润给了初步预计,预计23年扭亏为盈,经营性净利润2025、2030年将分别达220万美元、1123万美元,但是市场短期对其仍旧信心不足。

02收购OMD意欲何为?为何愿意吃回头草?

那么OMD公司有何魅力?让微创系公司对其锲而不舍愿意吃回头草,且一定要将其收入心脉囊下呢?

OMD目前有两块业务——

1.主动脉腔内覆膜支架系列产品:具体有Aorfix(2001首次获批)、Altura(2015通过收购取得并获批)、Altura Fenestration(下一代开窗 型腹主覆膜支架,预计25年上半年获批)三大系列。

其中Aorfix 为FDA、欧盟、日本仅有的两款获批用于腹主动脉近端瘤颈角度达 90 度的治疗器械之一(而复杂的腹动脉瘤手术占比在 30%左右),目前已覆盖23个国家的149家医院,23年临床使用941例,预计未来5年将累计超6000例;

Altura为全球唯一一个 Double-D 的产品,可针对 肾动脉开口,采用复丝密网编制支架,可为产品提供更优的抗压能力,满足复杂腹主动脉瘤治疗肾动脉不同解剖结构定位需求,目前已覆盖全球19个国家的69家医院,23年临床使用240例,预计未来5年将累计超2000例。

总体这块业务与心脉旗下的Minos、Hercules等常规肾下型腹主动脉支架产品可形成互补,同时还可将其产品引入国内代加工生产,从而降低人工成本。

2.其在欧美、日本的经销网络,23年OMD公司收入1.11亿,其中67%来自欧洲、22%来自日本,其经销的心脉医疗2022、2023年手术植入数量已分别高达581套、1234套,未来随着OMD的收购将有助于心脉产品在海外市场的拓展。而欧洲为仅次于美国的全球第二大主动脉覆膜支架市场,占比达22.8%。

按照心脉规划其希望在欧洲主动脉覆膜支架市占率从2022年的2%提升至2027年的10%以上。通过这起收购进军海外市场,扩大外销占比意图可以说显而易见。

03 相比冠脉血管医疗器械!主动脉及周围血介入器械仍处于发展初期

从行业看,我国心血管介入医疗器械按照发病位置分为冠状血管(冠脉支架/心脏支架+冠脉通 路/血管介入)、脑血管、主动脉、外周围血管(外周动脉+静脉)几大类。

其中冠脉介入器械为发展最为成熟,2021年市场规模达71亿,预计到2024年将超百亿规模。而主动脉及周围血介入器械还处于发展初期,且其为与三高紧密关联的老年病,随着老龄化加深,发病人数正持续增长,对介入医疗器械需求量正不断增长。具体如下图:

04主动脉支架国产龙头!集采冲击下近2年收入增速也超28%

主动脉疾病分为如下两种——

主动脉夹层:主动脉腔内血流从内膜撕裂处进入主动脉中膜,使中膜分离从而形成主动脉壁的真假两腔。血液在真、假腔之间流动或形成血栓后,会累及心脏、消化道、肾脏等多个器官,引起持续性胸痛、心力衰竭、心源性休克等,病死率极高

主动脉瘤:主动脉局部异常扩张变形,超过正常血管直径的50%,呈瘤样突出, 一旦主动脉瘤破裂,极易导致死亡。

目前我国主动脉疾病的治疗方案分为药物保守治疗、外科开放式治疗、腔内介入治疗几大类,其中主动脉腔内介入治疗一般是在腿部股动脉切口,将主动脉覆膜支架系统导入病变部位,其正凭借其创伤小、并发症少、安全性高、患者痛苦少等优势逐步受到认可。

心脉医疗在我国主动脉介入治疗市场为绝对龙头,连续多年位居国产品牌第一,在国内市场市占率仅次于美敦力位居第二,且早在2018年公司主动脉支架国内市占率就达26%。

截至目前公司有多款产品打破外资垄断,并有8款在研及已上市产品进入医疗器械特别审批通道,具体产品如下:

一、胸主动脉覆膜支架——

Castor 分支型覆膜系统(2017年上市):全球首款获批上市的分支型主动脉支架,首次将 TEVAR 手术适应证由降主动脉拓展到主动脉弓部,解决了目前直管型产品难以处理的累及弓部病变,技术全球领先,目前已在新加坡及多个欧洲国家实现首例植入,累计进入16个国家,2021年更被认定为单项冠军产品

Hercules Low Profile直管型支架系统:用于累及胸主动脉的主动脉瘤及夹层的治疗,在国内同类产品中输送鞘具有最低外径,目前已在新加坡及多个欧洲国家实现首例植入,累计进入21个国家。

Aegis 分叉型支架系统:第一个国产腹动脉覆膜支架+国内唯一用于治疗腹主动脉瘤的一体式支架系统,独有的解剖固定结构增加了系统术后的稳定性

Talos直管型支架 系统

二、腹主动脉覆膜支架系统

Minos 腹主动脉支架系统(2019):国内市场输送鞘外径最细的 腹主动脉支架产品之一,可通过严重弯曲血管到达病变位置,满足复杂腹主动脉瘤治疗需求。目前已累计进入19个国家。

Aegis分叉型大动脉支架系统:国内唯一一款采用一体式结构覆膜支架

Hercules分叉型支架系统:用于近端瘤颈大于15mm 的肾下型腹主动脉瘤治疗

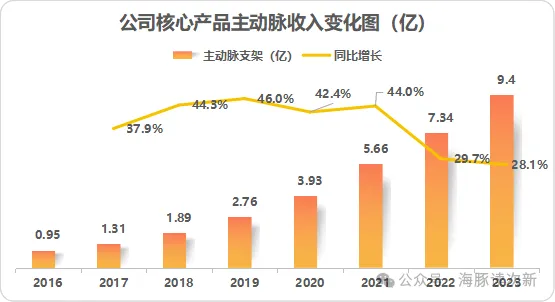

更难能可贵是公司主动脉支架收入持续稳健增长,2018-2021年收入增速均超42%,近2年即使在疫情+集采双重冲击下公司2022、2023年主动脉支架收入增速也均超28%。产品线上也正从以胸主动脉为主,像腹主动脉拓展,并有望通过收购与子公司形成互补。

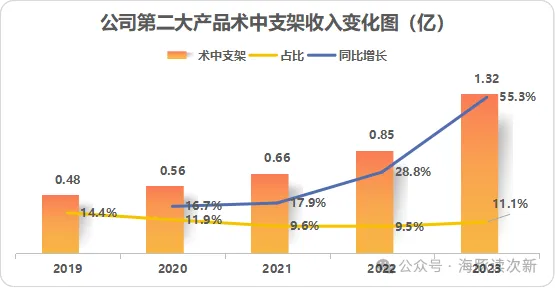

术中支架为公司第二大收入来源,不过近年来收入占比一直在9-11%左右,但是2022、2023年收入增速有所提速,尤其是23年同比大增超55%

具体来看公司术中支架产品主要有:

CRONUS 术中支架系统:国内唯一获批的胸主动脉夹层外科手术用术中支架系统,大幅减少手术时间和并发症,显著提高了手术成功率和病人生存率。

Fontus分支型术 中支架系统:继CRONUS之后的全新一代术中支架产品

05外周血介入已放量,并进入市场更广阔的肿瘤介入领域

外周血管疾病是指冠脉和颅内之外的血管,具体分为两种——

一、外周动脉疾病:因外周动脉局部狭窄或闭塞导致身体局部缺血的疾病,下肢动脉狭窄或闭塞后,会引起间歇性跛行、腿部或足部皮肤发冷、慢性疼痛和坏疽等症状。其因致死率较低,往往医疗器械厂商对其重视程度较低,但是未及时接受治疗会出现截肢等情况,影响生活质量。

目前主要治疗方式有药物治疗(症状较轻,使用抗凝血或抗血小板药物治疗)、外科手术治疗(以自身静脉或人工血管移植代替病变血管)、介入治疗。其中介入治疗主要是在导管的引导下使用球囊和支架等系统撑开阻塞血管,恢复血流通畅,创伤小,病人恢复快。

二、静脉疾病:是指静脉曲张、深静脉血栓及静脉受压等引起的血流受阻、肢体肿胀等;目前静脉剥脱等传统外科术式仍是主要治疗方案,不过另外一方面静脉腔内治疗介入手术也在快速攀升。

目前在外周血管介入领域国内市场基本被美敦力、波士顿科学、雅培等外资占据,心脉医疗为该领域较早布局的国产厂商,心脉的CROWNUS 是国内第一个获批的外周动脉支架,Reewarm PTX 药物球囊扩张导管、高压球囊扩张导管等产品也已实现上市销售,其中Reewarm PTX 药物球囊扩张导管已在巴西实现首例植入。而公司布局的外周静脉领域相关产品预计将在未来2年陆续获证。

近年来心脉的外周介入器械收入规模已从2021年的只有1600万大幅增至2023年的23年的1.5亿,但是距离惠泰医疗3.68亿的收入规模还有很大差距。且外周血管领域国内部分地区已经在推进集采,23年3月河南联盟平均降幅达53.6%。

此外公司还进入了市场规模更为广阔的肿瘤介入治疗领域,达百亿市场规模,且未来复合增速将超12%,公司主要在研产品有TIPS 覆膜支架、经颈静脉肝内穿刺系统及多款微球产品,目前TIPS 覆膜支架系统已获批进入创新医疗器械特别审查程序,微球类产品处于上市前临床植入阶段。

06海豚结语

整体而言心脉医疗仍然瑕不掩瑜,短期市场情绪担心集采高压以及母公司利益输送导致股价持续低迷,但相信最黑暗的时刻总会过去....同时心脉在新领域的布局未来还将有更多新品放量,出海策略也在持续推进中。

$心脉医疗(SH688016)$$惠泰医疗(SH688617)$

如果感觉海豚写得还有点用,欢迎老铁们,多多点赞支持哦!

本文作者可以追加内容哦 !