项目可行性报告&商业计划书专业权威编制服务机构(符合发改委印发项目可行性研究报告编制要求)-中金企信国际咨询:集13年项目编制服务经验为各类项目立项、投融资、商业合作、贷款、批地、并购&合作、投资决策、产业规划、境外投资、战略规划、风险评估等提供项目可行性报告&商业计划书编制、设计、规划、咨询等一站式解决方案。助力项目实施落地、提升项目单位申报项目的通过效率。

中金企信国际咨询相关报告推荐(2023-2024)

《专精特新“小巨人”服饰鞋履市场占有率认证(2024)-中金企信发布》

《中金企信发布预测:预计2025年中国男装市场规模将达到6,189亿元》

《全球与中国芳纶纸行业容量及增长潜力分析报告(2024版)-中金企信发布》

《全球与中国无缝成衣市场发展趋势及竞争格局评估预测报告(2024版)》

《2024年羽绒羽毛生产加工行业发展态势预测研究与分析》

(1)服饰鞋履行业现状:

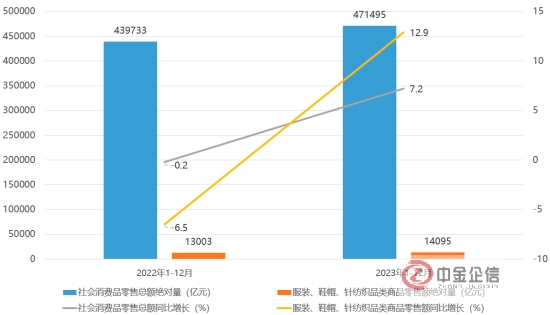

国内整体经济增长企稳回升,服饰鞋履行业仍存在较大的市场规模:时尚消费与宏观经济、人均收入水平密切相关。近几年面对复杂严峻的外部环境与国际关系、以及国内短期的经济动荡及对未来经济不确定性等内外部环境影响,消费者的心理预期及消费需求一定程度上受到了外部宏观环境的影响。随着国内经济增长企稳回升,2023年经济总量稳步攀升较上年增长5.2%,消费需求也逐步恢复,根据国家统计局数据,2023年全年社会消费品零售总额471,495亿元,比去年同期增长7.2%,其中限额以上单位服装、鞋帽、针纺织品类零售额因消费呈现阶段性复苏也实现同比增长12.9%。整体消费市场容量规模从绝对值来看仍存在市场空间及消费基础,并呈现出大规模的市场优势。

2022-2023年社会消费品零售总额及服装、鞋帽、针织品类商品零售额分析

女鞋市场属于时尚消费品的细分子品类,消费频次亦受整体消费需求波动的影响:女鞋作为大众时尚消费品市场的细分子品类,根据女性消费次序与消费频次上差异,其与美妆类、服饰类的商品相比,有着较为明显的主次先后之分,鞋品总体消费频次较美妆、服饰类别来说相对较低,因此鞋履行业属于时尚大消费行业中的细分领域,行业份额占比相对较小。

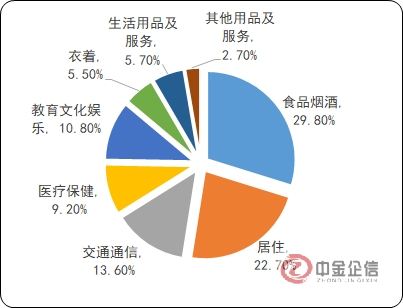

而受国内外环境影响,在经济增速放缓、消费需求收缩的情况下,消费者会更倾向于保障基本生活需求的消费品类如粮油肉蛋奶等食品类,2023年全国居民人均消费支出26,796元虽比上年同期名义增长9.2%、扣除价格因素影响后实际增长9.0%,但对于衣着穿戴类等的时尚品类的需求则并不突出,人均衣着消费支出1,479元,虽同比增长8.4%,但在各项消费支出类别中占比较低,仅为5.5%。

2023年中国居民人均消费支出及构成分析

数据整理:中金企信国际咨询

(2)行业竞争格局分析:时尚女鞋作为日常消费品,从产品属性上经历了功能性需求、追求品味品质、再到多场景时尚搭配、以及Z时代的自我个性表达等的发展阶段与历程。在消费特征呈现舒适、时尚、潮流、健康、环保等价值主张的兼备,在消费需求上要满足女性消费者多层次、多场景、个性化等的装扮价值与体验价值,因此大多数女鞋企业拥有多品牌和完整产业链为主要运营模式,并基于渠道的发展例如早期线下实体店铺的布局抢占了部分先机。而到互联网经济蓬勃发展的时期,线上各电商平台、私域平台的快速发展使得传统品牌实现渠道扩张,与此同时各平台上亦催生了各种新零售、新业态的品牌,多渠道多业态的商业模式下国内女鞋市场整体行业集中度较低,仅在中高端时尚女鞋品牌阵营呈现出相对稳定的格局。

(3)行业发展趋势:鞋服作为传统的时尚消费必需品,其所在的行业与产业跟随着社会发展、技术进步而不断进化演变与迭代,鞋服行业与企业也都大多涉及产、供、销体系,从产品、产线、品牌、渠道、用户等全价值链路环节深耕运营。随着时代发展、社会进步,价值链条上的各环节都发生了很大的变化,从消费者端、消费渠道、供应链端、产业链模式等方面呈现出如下发展趋势:

消费需求:个性化、多元化、追求性价比:目前Z时代(指出生于1995-2009年之间的人群)已成为消费主力与主角,其展现出兴趣优先、注重体验、彰显与众不同等特征,并对小众、时尚潮流商品等充满热情,“多元化、个性化”成为了消费群体所追求的主要因素,并极大地影响着消费市场。而另一方面,随着整体经济不确定性,CPI指数持续下行的新消费周期中,去品牌化追求极致性价比的单品也是当下消费者其中一个重要诉求,体现在年轻一代消费者在日常生活必需开支方面更注重性价比,而非必需支出、带有情感与社交属性等的品类,消费者往往愿意支付一定溢价。

消费渠道:持续分化与升级:根据统计数据,2023年全国实物商品网上零售额实现130,174亿元,同比增长8.4%,占社会消费品零售总额的比重为27.6%;而网下商品零售额实现288,431亿元,同比增长4.7%。伴随着消费需求的分化、购买渠道在线上线下呈现多触点、更分散的特征与趋势,消费渠道也在持续分化与升级。

线上消费渠道已经历了野蛮生长、高速发展的阶段,近年来各大电商平台在新增流量匮乏、存量竞争白热化致使流量红利已逐步达到峰值,各平台竞争格局与平台策略较为稳定,消费者在各平台渠道上的购物习惯已养成并适应,线上渠道也积极借助人工智能、数字化等技术提高与消费者的多维互动、提升转化,因此线上电商业务持续分流着线下客流,实物商品零售额及占比也是逐年攀升。而反观线下业态,以百货商场、商业综合体等实体店为代表的传统线下渠道也积极调整、转型以应对线下门店客流量的衰减,包括升级店铺形象与陈列,以让更多创新品类、商品可以快速进入零售渠道,触达及吸引消费者;同时也通过引入小众、新兴、侧重生活方式的店铺业态,以及策划各种跨界联名活动、文化艺术展览等方式,以打造感性体验。

以新质生产力推动高质量发展:中央经济工作会议明确指出,要以科技创新推动产业创新,特别是以颠覆性技术和前沿技术催生及推动新产业、新模式、新动能,发展新质生产力。零售商、品牌商将充分运用大数据、人工智能、互联网、云计算等新一代信息技术,积极开展新材料、绿色环保等新兴产业合作,以催生更多新产品、新模式、新业态与新消费。而在供应链环节通过大数据等信息技术发展新质生产力,则成本优势及效益优势更为明显。

国家在《中国制造2025》的行动纲领中提出,以促进制造业创新发展为主题,以提质增效为中心,以推进智能制造为主攻方向,全面推行及加快制造业绿色改造,促进产业转型升级。在此前提和背景下,对于传统制鞋领域,通过供应链的体系化打造,一方面从需求端能直连消费者,了解消费偏好,根据需求预测指导品牌商选品、设计,提高产品精准度;另一方面通过智造系统进行智能排单、柔性生产,以满足少批量、多批次、快反应的供应需求,不仅大幅提升运作效率,还能更精准快速地满足消费者需求,夯实企业核心竞争力及护城河的同时也促使行业内的优质生产资源逐步向优质的智能产线与制造企业集中靠拢。

数字化、人工智能等技术推动以消费者为中心的DTC模式,持续实现降本增效:随着外部消费市场从消费需求、消费渠道等的加速变化,供需之间将出现新的变化,包括有新的供给模式、新的产品模式、新的成交方式等,需求或创造的新需求将牵引供给往供需平衡的方向发展。如何缩短商品与消费者之间的最短链路,以最精准的商品通过最短路径吸引消费者并达成成交,最终体现的是各品牌零售企业的经营模式与经营效率优势。而以消费者为中心的DTC模式,可借助大数据分析的技术与工具实现精准分析消费者需求,基于此同时结合市场潮流趋势,借力AI人工智能如生成式AIGC等技术手段提高研发设计、营销推广等环节的效率、实现降本增效,同时基于消费者需求的精准研发能持续实现爆品策略,再叠加小单快发、小批量多批次的柔性生产能力,以及供应链全流程数字化升级改造,将全面提高运营效率与运营质量。

本文作者可以追加内容哦 !