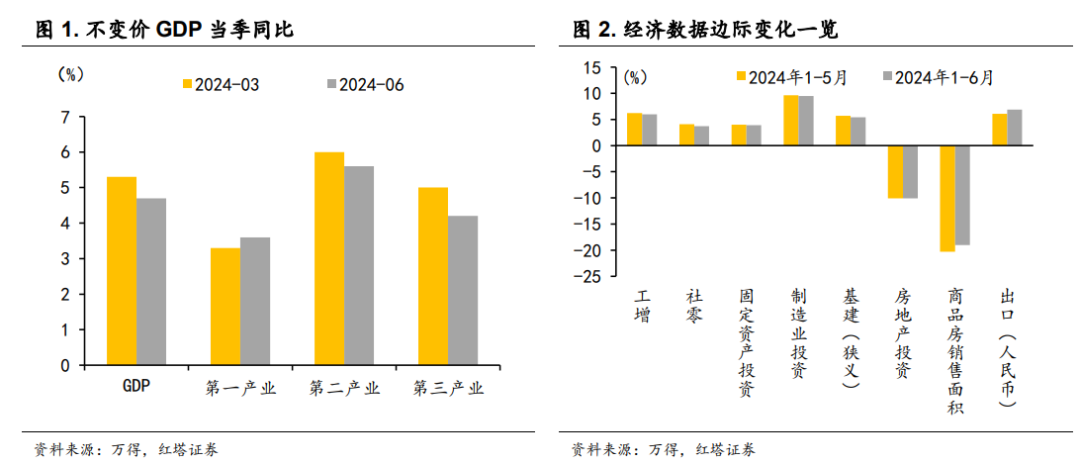

据统计局公布,上半年GDP不变价增速为5%,与全年目标增速一致。 分季度来看,二季度经济增速放缓。二季度GDP不变价增速为4.7%,低于万得一致预期的5.1%,也低于一季度5.3%的增速。从环比看,季调后二季度GDP环比增长0.7%,是近5年同期的次低点(最低点是2022年的-2.1%)。 名义增速继续弱于实际增速。经同比计算,二季度平减指数为-0.6%,名义GDP增速是4.06%,略高于一季度的3.97%。 第二产业和第三产业增速回调,反映出内需面临较大的收敛压力。在二季度GDP的构成中,第一、第二、第三产业的增速分别是3.6%、5.6%、4.2%,分别较一季度增加0.3个百分点、回落0.4个百分点、回落0.8个百分点。 一方面是受到房地产及相关行业的拖累;另一方面是受到居民部门消费疲软的影响;同时,财政节奏偏慢下基建增速回落也是一个原因。统计局指出,当前经济运行中,国内有效需求不足的问题比较突出,国内大循环不够顺畅。

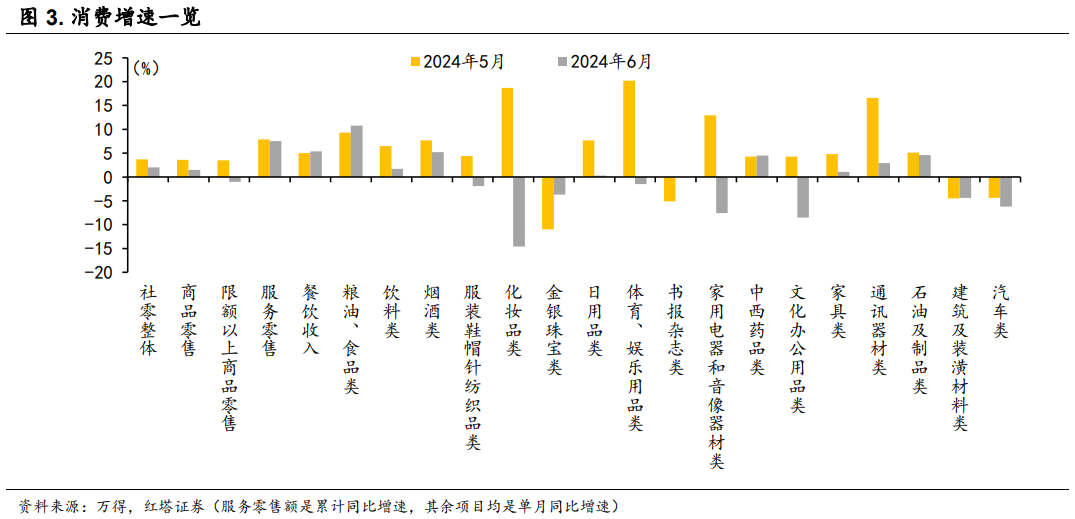

外需回暖成为经济增长的重要支撑。4月、5月、6月,以美元计价的出口同比增速分别是1.4%、7.6%、8.6%,出货值的累计同比增速也从3月的0.8%上升到6月的3.3%。 从6月经济数据的边际变化来看,经济增长斜率进一步放缓。固定资产投资、商品零售和服务零售、工业生产和服务业生产的同比增速均出现回落。 6月固定资产投资累计增长3.9%,增速较前值降低0.1个百分点;社零单月同比增长2%,增速较前值降低1.7个百分点;服务零售额累计同比增长7.5%,增速较前值降低0.4个百分点;工业增加值单月同比增长5.3%,前值是5.6%;服务业生产指数单月同比增速为4.7%,前值是4.8%。 6月最显著的特征是消费端的快速疲软。季调后的社零环比增速是-0.1%,是近5年同期的最低点。 有两个特点:一是商品消费增速出现下滑,特别是限额以上的商品消费更为疲软,这与收入预期和收入信心尚未恢复有关。商品零售的增速从3.6%下降至1.5%,限额以上商品零售的增速从3.5%下降至-1%。 二是服务消费增速也有所下降,服务零售额累计同比增长7.5%,增速较前一月降低了0.4个百分点。与出行相关的服装鞋帽针纺织品、化妆品的消费增速也出现回落。不过,餐饮消费显示出一定的韧性,其增速比5月提高了0.4个百分点。 分品类看,负增长的行业中,可选消费品占据了多数,包括金银珠宝、体育娱乐用品、家用电器和音响器材、文化办公用品、建筑及装潢材料、汽车。

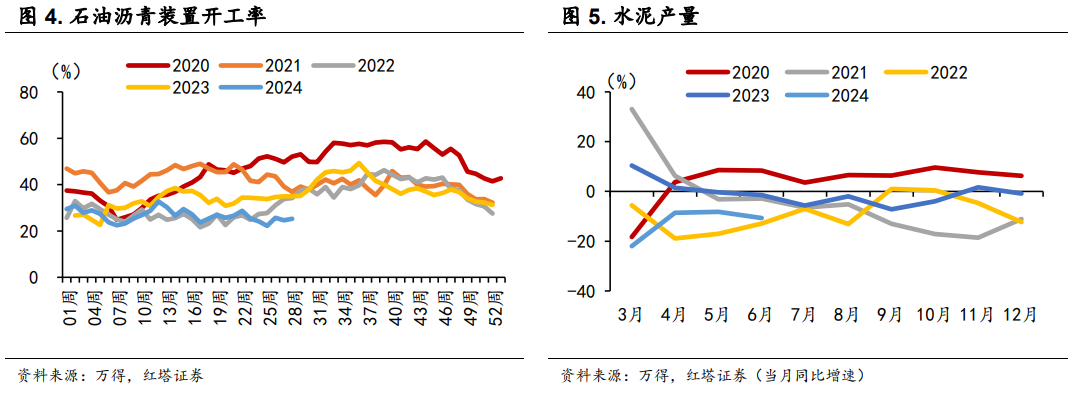

外需回暖成为经济增长的重要支撑。4月、5月、6月,以美元计价的出口同比增速分别是1.4%、7.6%、8.6%,出货值的累计同比增速也从3月的0.8%上升到6月的3.3%。 从6月经济数据的边际变化来看,经济增长斜率进一步放缓。固定资产投资、商品零售和服务零售、工业生产和服务业生产的同比增速均出现回落。 6月固定资产投资累计增长3.9%,增速较前值降低0.1个百分点;社零单月同比增长2%,增速较前值降低1.7个百分点;服务零售额累计同比增长7.5%,增速较前值降低0.4个百分点;工业增加值单月同比增长5.3%,前值是5.6%;服务业生产指数单月同比增速为4.7%,前值是4.8%。 6月最显著的特征是消费端的快速疲软。季调后的社零环比增速是-0.1%,是近5年同期的最低点。 有两个特点:一是商品消费增速出现下滑,特别是限额以上的商品消费更为疲软,这与收入预期和收入信心尚未恢复有关。商品零售的增速从3.6%下降至1.5%,限额以上商品零售的增速从3.5%下降至-1%。 二是服务消费增速也有所下降,服务零售额累计同比增长7.5%,增速较前一月降低了0.4个百分点。与出行相关的服装鞋帽针纺织品、化妆品的消费增速也出现回落。不过,餐饮消费显示出一定的韧性,其增速比5月提高了0.4个百分点。 分品类看,负增长的行业中,可选消费品占据了多数,包括金银珠宝、体育娱乐用品、家用电器和音响器材、文化办公用品、建筑及装潢材料、汽车。  投资端,扣除房地产开发投资后,全国固定资产投资累计增长8.5%,增速较上月降低0.1个百分点。狭义基建和制造业增速均出现回落。 狭义基建投资的累计增速从5.7%下降至5.4%,单月增速也从4.9%回落至4.6%。财政节奏偏慢、财政支出承压或是主要原因之一。 此外,通过观察石油沥青开工率、水泥产量等高频数据,可以看出增发国债和已发专项债对基建实物工作量的带动作用也有待进一步增强。

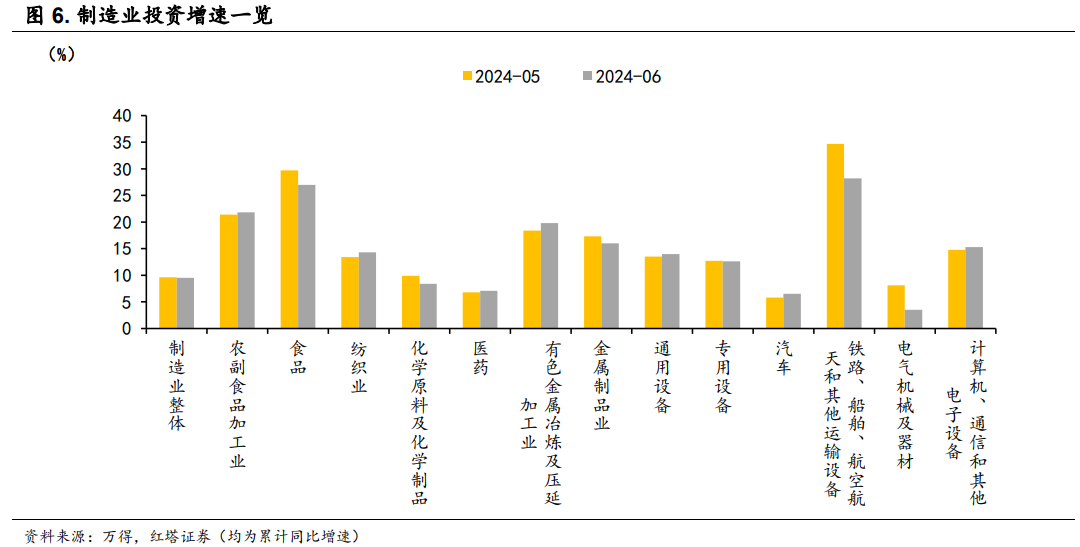

投资端,扣除房地产开发投资后,全国固定资产投资累计增长8.5%,增速较上月降低0.1个百分点。狭义基建和制造业增速均出现回落。 狭义基建投资的累计增速从5.7%下降至5.4%,单月增速也从4.9%回落至4.6%。财政节奏偏慢、财政支出承压或是主要原因之一。 此外,通过观察石油沥青开工率、水泥产量等高频数据,可以看出增发国债和已发专项债对基建实物工作量的带动作用也有待进一步增强。  制造业投资还是维持着高增速,这与大规模设备更新、技术改造、发展新质生产力等密切相关。上半年设备工器具购置投资同比增长17.3%,拉动固定资产投资增长2.1个百分点,贡献率达54.8%;制造业技术改造投资增长10%,高于制造业投资0.5个百分点;高技术制造业投资增长10.1%,高于制造业投资0.6个百分点。 不过增速略有回落,制造业累计增速从9.6%回落至9.5%,单月增速从9.4%回落至9.3%。在装备制造业中,金属制品业、铁路船舶航空航天和其他运输业、电气机械及器材制造业的累计增速分别较上月回落1.6个、6.5个、4.6个百分点。这可能与部分行业需求疲软、产能利用率偏低以及行业投资趋于谨慎有关。

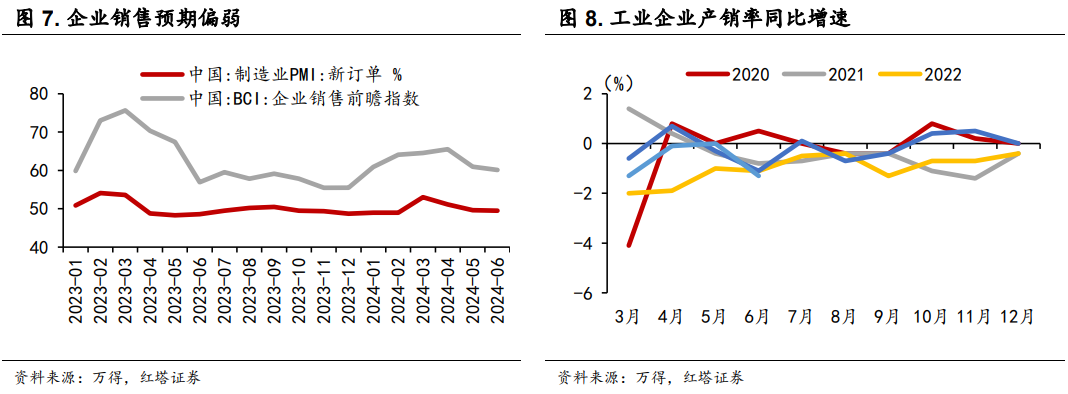

制造业投资还是维持着高增速,这与大规模设备更新、技术改造、发展新质生产力等密切相关。上半年设备工器具购置投资同比增长17.3%,拉动固定资产投资增长2.1个百分点,贡献率达54.8%;制造业技术改造投资增长10%,高于制造业投资0.5个百分点;高技术制造业投资增长10.1%,高于制造业投资0.6个百分点。 不过增速略有回落,制造业累计增速从9.6%回落至9.5%,单月增速从9.4%回落至9.3%。在装备制造业中,金属制品业、铁路船舶航空航天和其他运输业、电气机械及器材制造业的累计增速分别较上月回落1.6个、6.5个、4.6个百分点。这可能与部分行业需求疲软、产能利用率偏低以及行业投资趋于谨慎有关。  生产端小幅放缓,有极端天气、雨涝灾害多发等短期因素的影响。规模以上工业增加值单月同比增速较5月放缓0.3个百分点,降至5.3%。 另外,今年以来,工业生产的景气度一直高于需求端。上半年规模以上工业增加值同比增长了6%,这也推动供给持续好于需求,产成品存货的累计同比增速从去年末的2.1%提高到5月的3.6%。然而,当前需求疲软,企业预期低迷,工业企业就会减少产量。 当前,制造业PMI新订单指数已经连续2个月处于不景气区间,BCI企业销售前瞻指数也已经连续2个月下滑。6月份产销率同比增速为-1.3%,是近5年同期最低增速。

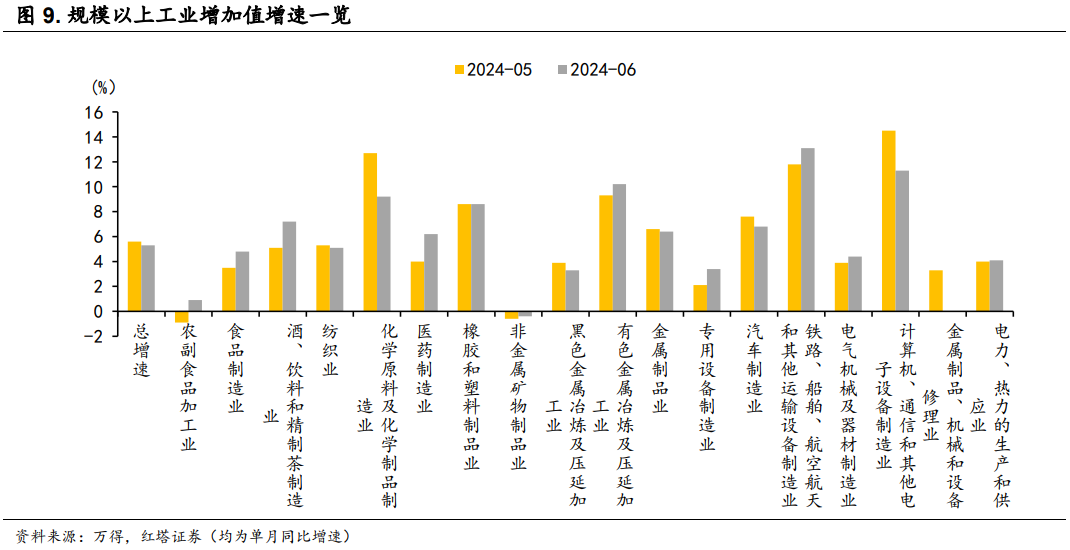

生产端小幅放缓,有极端天气、雨涝灾害多发等短期因素的影响。规模以上工业增加值单月同比增速较5月放缓0.3个百分点,降至5.3%。 另外,今年以来,工业生产的景气度一直高于需求端。上半年规模以上工业增加值同比增长了6%,这也推动供给持续好于需求,产成品存货的累计同比增速从去年末的2.1%提高到5月的3.6%。然而,当前需求疲软,企业预期低迷,工业企业就会减少产量。 当前,制造业PMI新订单指数已经连续2个月处于不景气区间,BCI企业销售前瞻指数也已经连续2个月下滑。6月份产销率同比增速为-1.3%,是近5年同期最低增速。  分行业看,制造业的当月同比增速回落了0.5个百分点至5.5%。其中,计算机通信和其他电子设备、汽车的增速分别为11.3%和6.8%,较前值下降3.2和0.8个百分点。高技术产业的生产增速也出现了降温,从5月的10%下降至8.8%。在传统工业中,煤炭开采和洗选业、黑色金属冶炼及压延加工业的增速分别较前值下滑0.2个、0.6个百分点。

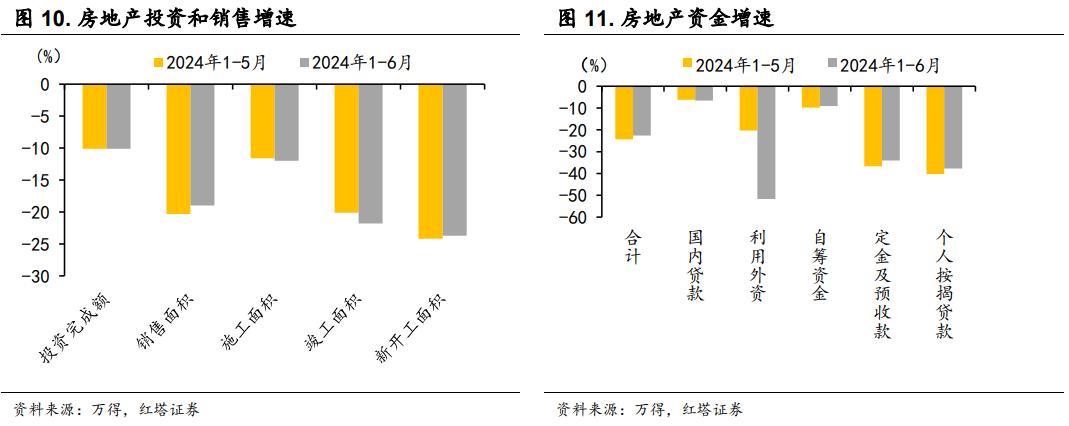

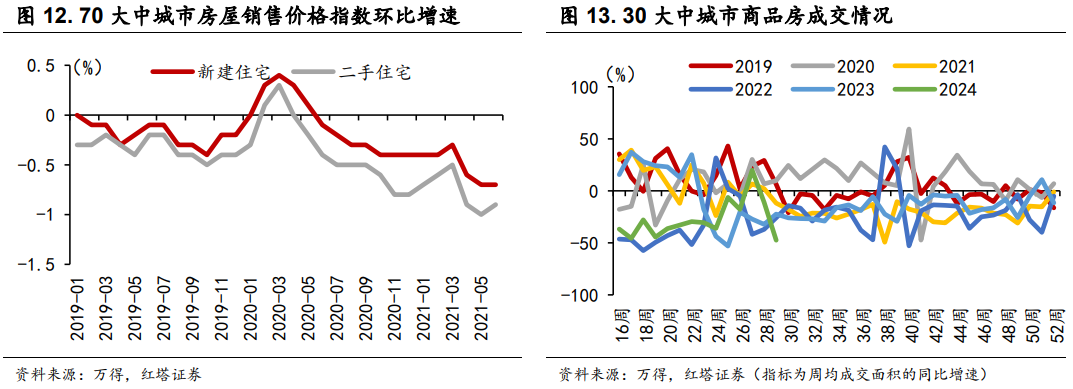

分行业看,制造业的当月同比增速回落了0.5个百分点至5.5%。其中,计算机通信和其他电子设备、汽车的增速分别为11.3%和6.8%,较前值下降3.2和0.8个百分点。高技术产业的生产增速也出现了降温,从5月的10%下降至8.8%。在传统工业中,煤炭开采和洗选业、黑色金属冶炼及压延加工业的增速分别较前值下滑0.2个、0.6个百分点。  本次数据的亮点来自地产端:投资增速企稳、销售增速降幅收窄、部分城市房价跌幅略有改善。 房地产开发投资完成额累计同比下滑10.1%,与上月持平。统计局指出,上半年房地产“三大工程”拉动房地产开发投资0.9个百分点。商品房销售面积累计同比下滑19%,降幅较上月收窄1.3个百分点。新建商品房销售价格指数的环比降幅与上月持平,二手住宅销售价格指数的环比降幅较上月收窄0.1个百分点。

本次数据的亮点来自地产端:投资增速企稳、销售增速降幅收窄、部分城市房价跌幅略有改善。 房地产开发投资完成额累计同比下滑10.1%,与上月持平。统计局指出,上半年房地产“三大工程”拉动房地产开发投资0.9个百分点。商品房销售面积累计同比下滑19%,降幅较上月收窄1.3个百分点。新建商品房销售价格指数的环比降幅与上月持平,二手住宅销售价格指数的环比降幅较上月收窄0.1个百分点。  不过,地产数据整体仍在低位徘徊。另外,高频数据显示销售的持续性转弱。7月第二周,30大中城市商品房周均成交面积的同比增速又回落至-11.1%。 在价格下行和收入预期不稳定的背景下,房屋销售和房企投资很难有明显好转。考虑到房地产企稳对经济增长和资本市场改善具有重要的信号意义,后续需要加快推动库存去化和“三大工程”建设。

不过,地产数据整体仍在低位徘徊。另外,高频数据显示销售的持续性转弱。7月第二周,30大中城市商品房周均成交面积的同比增速又回落至-11.1%。 在价格下行和收入预期不稳定的背景下,房屋销售和房企投资很难有明显好转。考虑到房地产企稳对经济增长和资本市场改善具有重要的信号意义,后续需要加快推动库存去化和“三大工程”建设。  最后进行一个总结。上半年,在外需回暖、国内大规模设备更新、发展新质生产力等作用下,不变价GDP同比增长5%,经济运行总体平稳。 然而,内需面临较大的收敛压力。二季度GDP不变价增速低于市场预期且弱于一季度,仅为4.7%。名义增速也继续低于实际增速。6月份消费、投资和生产的经济数据均出现了边际回落。 本轮海外发达经济体的补库力度偏弱,如果下半年外需景气度回落,并且贸易摩擦升温,出口板块可能面临压力。这意味着下半年经济增长可能面临较大的压力,建议关注后续提振内需的相关政策出台情况。

最后进行一个总结。上半年,在外需回暖、国内大规模设备更新、发展新质生产力等作用下,不变价GDP同比增长5%,经济运行总体平稳。 然而,内需面临较大的收敛压力。二季度GDP不变价增速低于市场预期且弱于一季度,仅为4.7%。名义增速也继续低于实际增速。6月份消费、投资和生产的经济数据均出现了边际回落。 本轮海外发达经济体的补库力度偏弱,如果下半年外需景气度回落,并且贸易摩擦升温,出口板块可能面临压力。这意味着下半年经济增长可能面临较大的压力,建议关注后续提振内需的相关政策出台情况。

追加内容

本文作者可以追加内容哦 !