进入7月,消费电子市场进入传统旺季,市场整体需求回暖,消费电子行业也出现明显的增长迹象。

像工业富联、环旭电子、赛微电子、立讯精密、拓邦股份、歌尔股份、福日电子、鹏鼎控股、沪电股份、深南电路、蓝思科技、水晶光电等热度都很高。

在下游需求的复苏中,AI是一个不可忽视的因素。

继苹果WWDC以来,AI模型在端侧落地进而催化换机的预期强化,华为HD大会上基于鸿蒙NEXT再度展现了AIoT(物联网)生态创新的潜力。

说起AIoT,离不开四大“核芯”,泛智能—SoC、泛控制—MCU、泛通信—WiFi/蓝牙芯片、泛感知—传感器。

当然该领域玩家也很多,有晶晨股份、乐鑫科技、瑞芯微、全志科技、恒玄科技、中科蓝汛、炬芯科技、宸星科技等公司。

不过有能力做中端、高端视频芯片的公司并不多,MTK霸占着电视机SoC,晶晨在一些国产电视机中被用到(小米、TCL等),视频盒子则被博通、晶晨、瑞芯微等几家公司占据着。

其中晶晨股份为智能机顶盒老龙头,近年来多元化策略成果明显,同时积极出海,开拓新市场。

落实到业绩上来看。

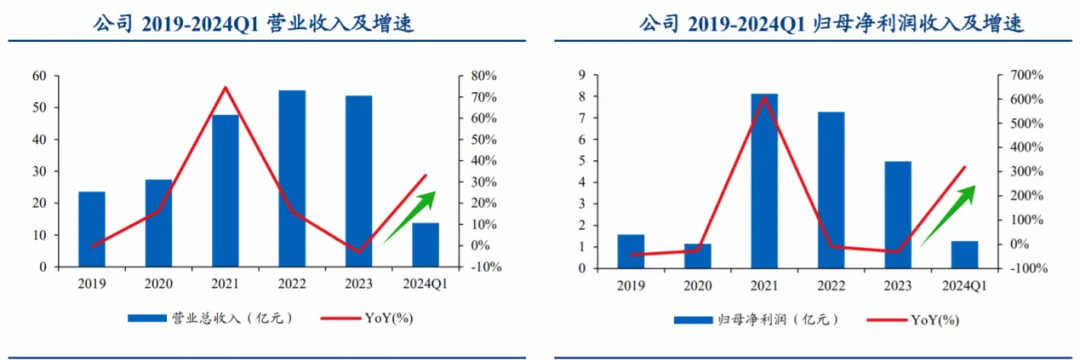

虽然2023年晶晨股份营收和归母净利润下滑明显,是上市以来最大的业绩降幅,归母净利润同比下滑31.46%降到4.98亿元。

但是2024年一季度业绩修复,营业收入同比增长33.16%,归母净利润更是大增319.05%,达到1.28亿元。

此外,晶晨股份预计2024年半年度实现营业收入30.16亿左右,同比增长28.32%。其中,第一季度实现营收13.78亿,第二季度预计实现营收16.38亿,环比增长18.81%左右。

值得关注的是,2024年第二季度晶晨股份的销售收入,创下该公司单季度历史新高。

关于业绩变动原因有三:

一是晶晨股份所处领域市场逐步恢复。

二是重视研发,持续推新。

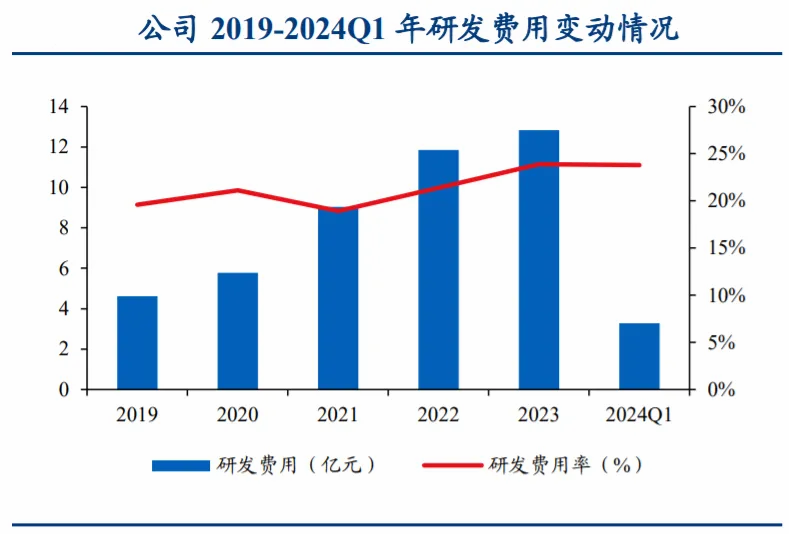

在研发方面,2019—2023年研发费用呈稳定增长趋势,2023年公司研发费用为12.83亿元,同比增长8.27%。截至2023年12月31日,晶晨共有研发人员1579人,较上年末增加99人。

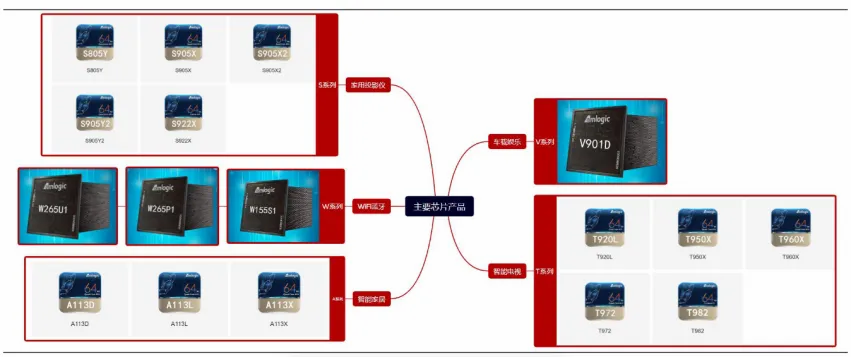

产品方面,2023年公司8K超高清SoC芯片顺利通过了运营商招标认证测试,即将进入批量化商用。

T系列芯片持续突破智能电视主流生态系统认证,除了合作谷歌、亚马逊等,2023年又新增了Xumo TV、TIVO T,销售持续快速增长。

新一代Wi-Fi蓝牙芯片于2023年8月规模量产并商用,后续将在更多产品类型和项目上持续落地,进一步提升W系列芯片的销量。

三是绑定各行头部客户。

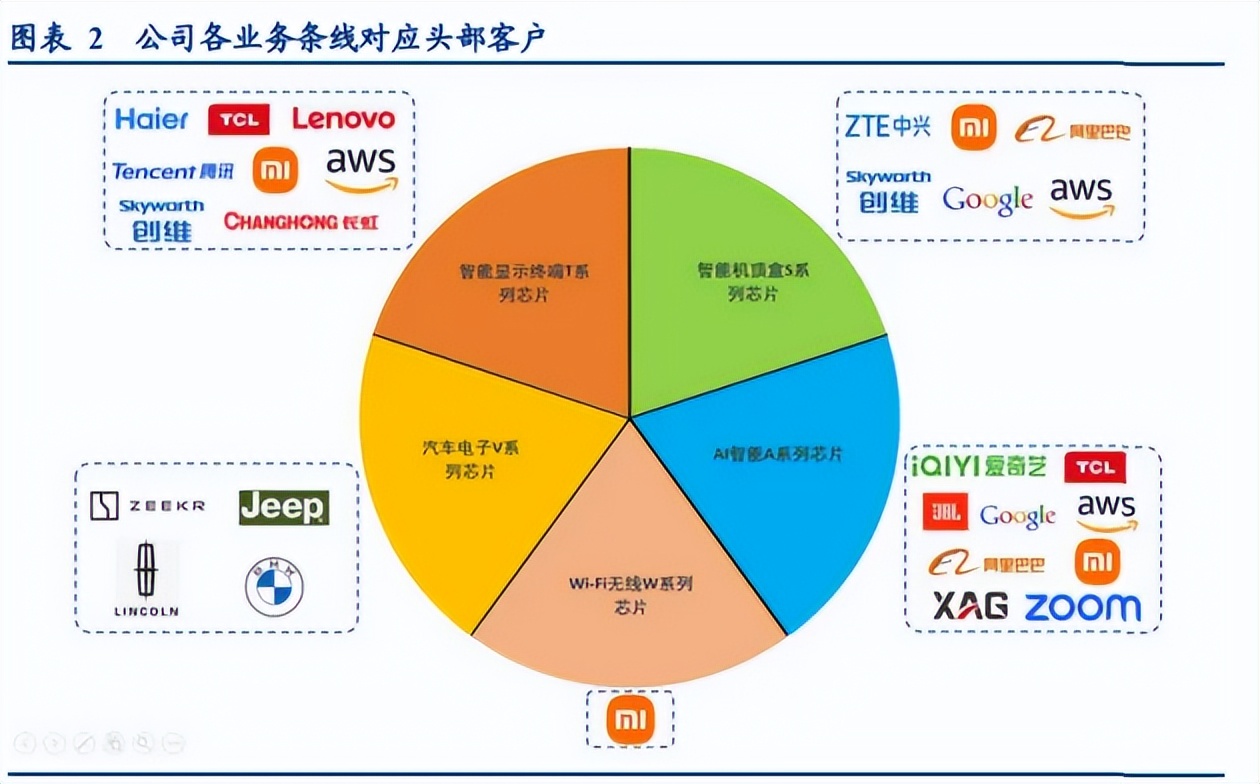

目前晶晨成功积累了世界知名的国内外客户群,客户涵盖小米、阿里巴巴、海尔、三星、TCL、创维、中兴通讯、Google、Amazon、宝马、林肯、Jeep、沃尔沃、极氪等国内外头部下游厂商。

凭借不断扩充的全球优质客户群和不断增强的客户黏性,晶晨经营有望继续改善。

此外,晶晨股份还有哪些亮点?

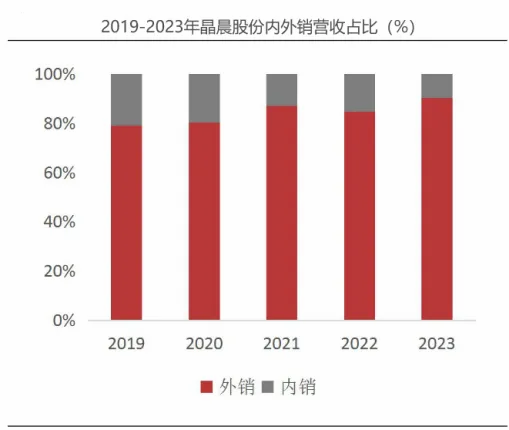

目前国内智能机顶盒、智能电视等渗透率较高,反观海外市场仍具较大拓展空间,所以晶晨股份积极拓展海外市场,打开增量空间,2023年外销营收占比已达到90.23%。

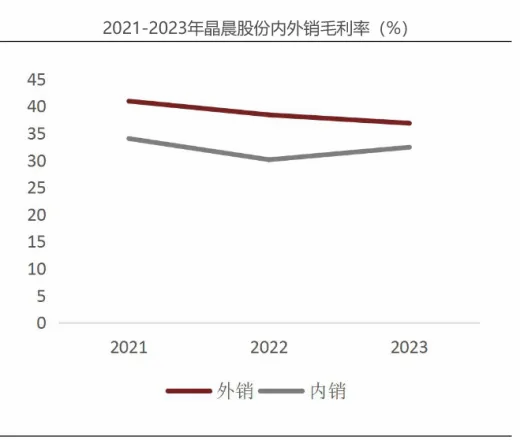

毛利率方面,海外毛利率高于国内,由于国内运营商等大客户采购量大,产品价格低于行业均价,因此内销产品毛利率比较低。

具体到各产品上来看一下未来的市场空间。

一、智能机顶盒

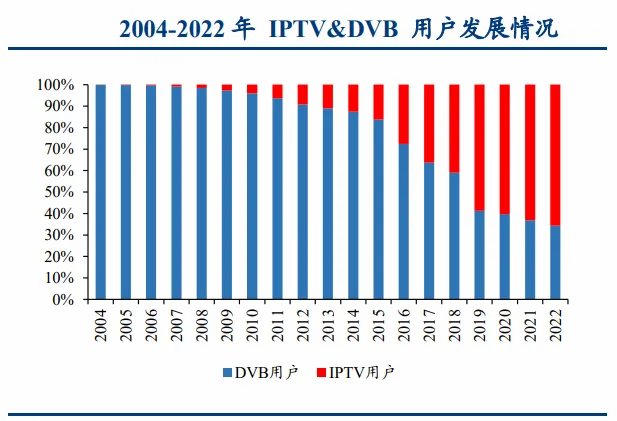

目前国内智能机顶盒(IPTV+OTT)已增长至机顶盒出货量的七成以上,逐步完成对DVB机顶盒的升级替代。

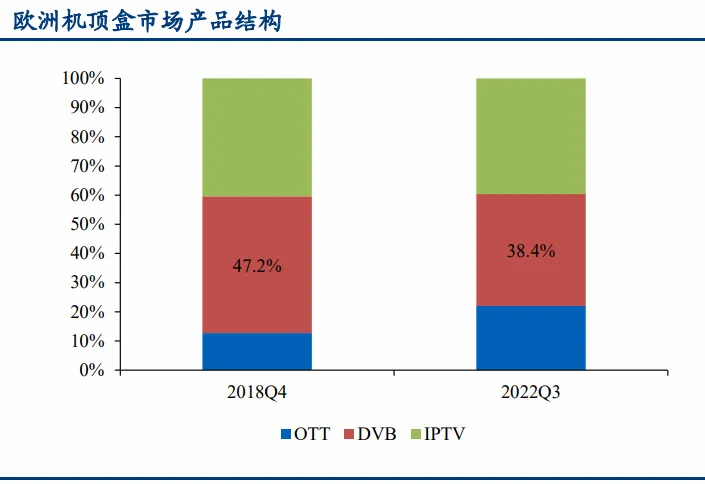

海外机顶盒智能化发展较晚,目前智能机顶盒渗透率显著低于国内,不过海外机顶盒市场也有望遵循结构优化规律逐渐从DVB机顶升级至IPTV机顶盒。

像在美国,2022年美国机顶盒市场结构仍以数字和卫星机顶盒为主,两者市场份额高达91%,智能机顶盒市场份额很低。

欧洲的话,智能机顶盒渗透率超过了60%,但相比于国内仍具大提升空间。同时目前全球智能机顶盒每年出货量超过3亿台,具备相比于国内更大的市场空间。

技术上,晶晨自2018年导入12nm工艺制程,对比当前仍采用16nm与28nm的主流竞品更具性价比,且6nm制程芯片已流片成功,后续若进入批量商用阶段有望拉高单价及毛利率。

二、智能电视芯片

随着AIoT场景驱动智能家居需求增长,智能电视渗透率逐年走高,2023年国内智能电视渗透率超过50%,市场规模在1631亿左右,增速放缓。

放眼全球,北美智能电视存量渗透率超80%,而中东和非洲仍不足15%。从出货渗透率角度来看,日本、亚洲及大洋洲、中东和非洲出货渗透率不足80%。

海外在出货渗透率及存量渗透率两个角度都具备较大的渗透和替换空间。

因此,全球智能电视每年出货量接近2亿台,且仍处于高速增长阶段,市场广阔。

三、AI音视频芯片

虽然2023年中国智能音箱市场销量同比下降19.8%,市场销售额同比下降21.0%,下滑到59.4亿元,不过,在大模型助力之下,智能音箱或许会有机会回归到其最早的风口位置。

目前,阿里巴巴、百度、科大讯飞、苹果、小米等都已布局大模型,5月23日,阿里巴巴还展示了新品天猫精灵X6智能音箱,有东山再起之意。

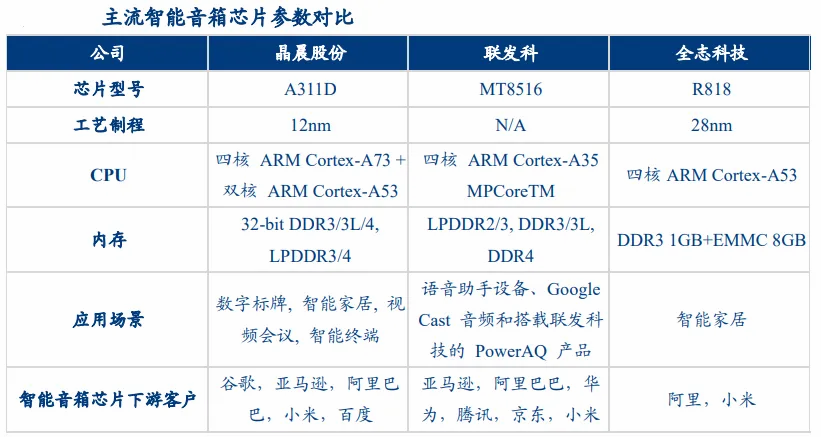

在全球智能音视频芯片市场中,联发科独占市场份额近50%,晶晨排名第四。

目前,晶晨A311D芯片产品采用了行业领先的12nm制程工艺,最低搭载双核A53 CPU架构,产品性能奋起直追行业龙头联发科。

四、汽车电子芯片

最值得一提还得是汽车电子芯片,随着智能座舱新车搭载率不断提高,智能座舱SoC芯片成为刚需,特别是中高档价位汽车。

2022年中国智能座舱市场规模达739亿元,预计到2025年将增长至1030亿元,CAGR达11.7%。

目前,公司高性能车载娱乐处理器V901D已进入宝马、林肯、Jeep、沃尔沃、极氪、创维等多家知名车企供应链,有望成为公司第二增长曲线。

总结一下,晶晨股份智能机顶盒芯片业务技术与份额全球领先,智能机顶盒、智能电视芯片以及AI音视频终端出海进程加快,同时汽车电子有望成为公司第二增长曲线,带来长期增长。

本文作者可以追加内容哦 !