东方时尚驾驶学校股份有限公司于2016年上市,实际控制人为“徐雄”。公司的主营业务是机动车驾驶人培训和民用航空器驾驶员培训。公司的主要服务是驾培服务、飞行培训、销售商品、代理服务、租赁服务、餐饮住宿。

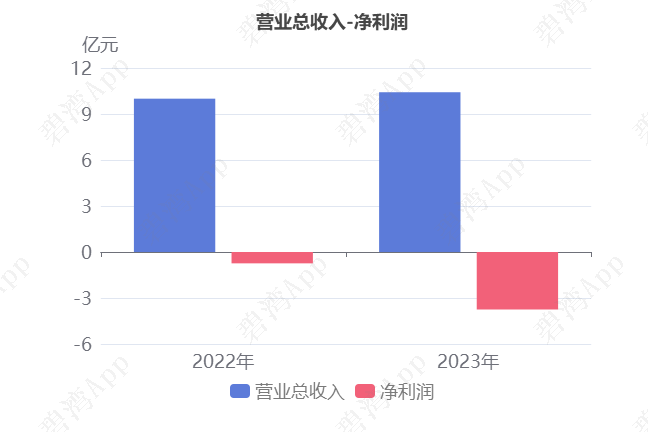

根据ST东时2023年年度财报披露,2023年年度,公司实现营收10.42亿元,同比小幅增长4.23%。扣非净利润-3.73亿元,较去年同期亏损增大。ST东时2023年年度净利润-3.75亿元,业绩较去年同期亏损增大。近五年以来,企业的净利润有2年为负,分别为2022年、2023年。

驾驶培训收入的小幅增长推动公司营收的小幅增长

1、主营业务构成

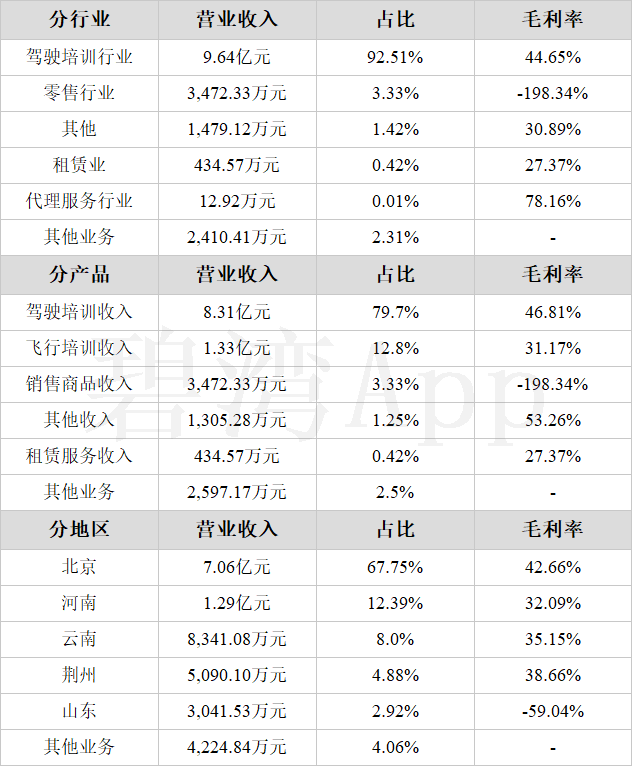

公司的主要业务为驾驶培训行业,占比高达92.51%,其中驾驶培训收入为第一大收入来源,占比79.70%。

2、驾驶培训收入的小幅增长推动公司营收的小幅增长

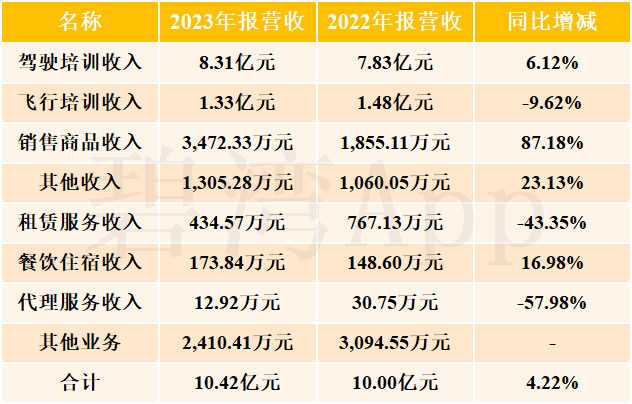

2023年公司营收10.42亿元,与去年同期的10.00亿元相比,小幅增长了4.22%。

主营业务小幅增长的原因是:

(1)驾驶培训收入本期营收8.31亿元,去年同期为7.83亿元,同比小幅增长了6.12%。

(2)销售商品收入本期营收3,472.33万元,去年同期为1,855.11万元,同比大幅增长了87.18%。

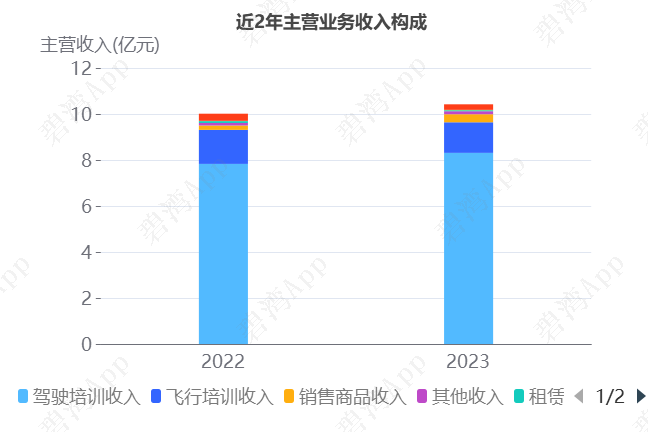

近两年产品营收变化

3、销售商品收入毛利率的大幅下降导致公司毛利率的下降

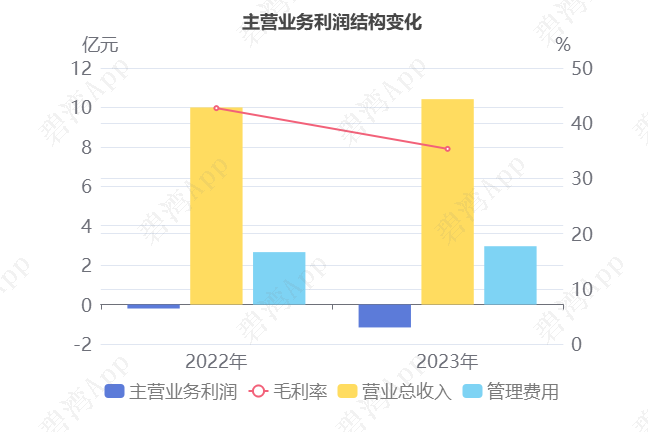

2023年公司毛利率从去年同期的42.73%,同比下降到了今年的35.35%,主要是因为销售商品收入本期毛利率-198.34%,去年同期为13.16%,同比大幅下降了近2倍。

4、飞行培训收入毛利率持续下降

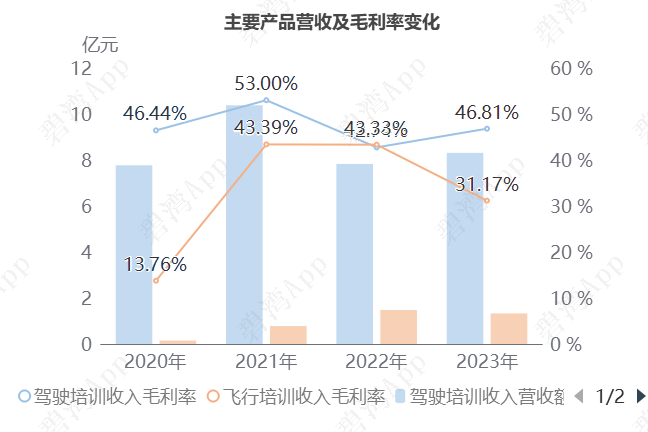

值得一提的是,飞行培训收入在营收额下降的同时,而且毛利率也在下降。2021-2023年飞行培训收入毛利率呈下降趋势,从2021年的43.39%,下降到2023年的31.17%,2023年驾驶培训收入毛利率为46.81%,同比小幅增加3.45个百分点。

净利润近9年整体呈现下降趋势

1、营业总收入同比小幅增加4.23%,净利润亏损持续增大

2023年年度,ST东时营业总收入为10.42亿元,去年同期为10.00亿元,同比小幅增长4.23%,净利润为-3.75亿元,去年同期为-7,446.78万元,较去年同期亏损增大。

净利润亏损增大的原因是:

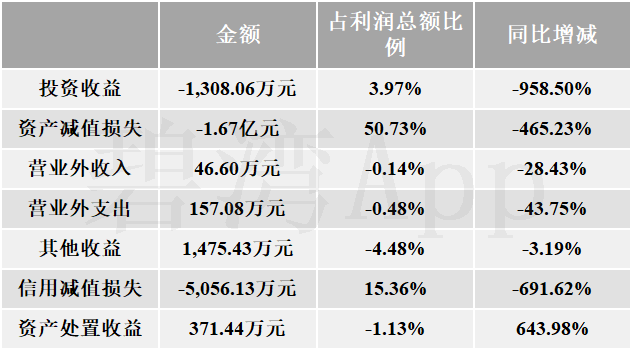

1、资产减值损失本期为-1.67亿元,去年同期为-2,955.11万元,较去年同期亏损增大。

2、主营业务利润本期为-1.16亿元,去年同期为-1,991.81万元,较去年同期亏损增大。

3、信用减值损失本期为-5,056.13万元,去年同期为-638.71万元,较去年同期亏损增大。

净利润从2014年年度到2015年年度呈现上升趋势,从2.98亿元增长到3.16亿元,而2015年年度到2023年年度呈现下降状态,从3.16亿元下降到-3.75亿元。

2、研发费用大幅下降,主营业务利润较去年同期亏损增大

主要财务数据表

2023年年度主营业务利润为-1.16亿元,去年同期为-1,991.81万元,较去年同期亏损增大。

虽然营业总收入本期为10.42亿元,同比小幅增长4.23%,不过(1)管理费用本期为2.96亿元,同比小幅增长11.38%;(2)毛利率本期为35.35%,同比下降7.38%,导致主营业务利润亏损增大。

2023年公司营收10.42亿元,同比小幅增长4.22%。虽然营收在增长,但是研发费用却在下降。

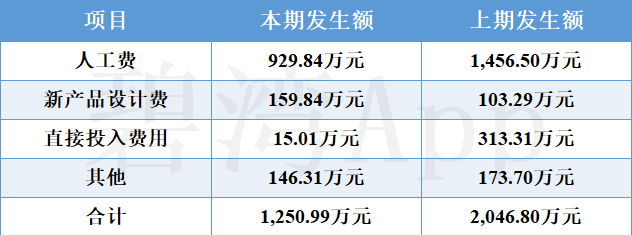

去年同期企业研发费用为2,046.80万元,占营收的2.05%,本期研发费用大幅下降到了1,250.99万元,占营收的比重下降到了1.2%,研发费用大幅下降的原因是:

(1)人工费本期为929.84万元,去年同期为1,456.50万元,同比大幅下降了36.16%。

(2)直接投入费用本期为15.01万元,去年同期为313.31万元,同比大幅下降了95.21%。

研发费用主要构成表

非主营业务中资产减值损失本期为-1.67亿元,占利润总额50.73%,同比大幅下降4.65倍。信用减值损失本期为-5,056.13万元,占利润总额15.36%,同比大幅下降6.92倍。

非主营业务表

同行比较分析

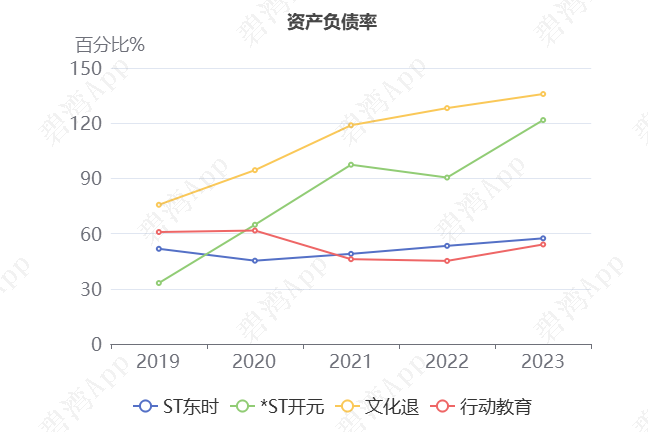

1)资产负债率低于行业均值

2023年ST东时的资产负债率为57.43%,从同业对比情况来看今年该行业可比上市公司的资产负债率的平均值为92.27%,而ST东时的57.43%的资产负债率相比于同行业可比上市公司较低。

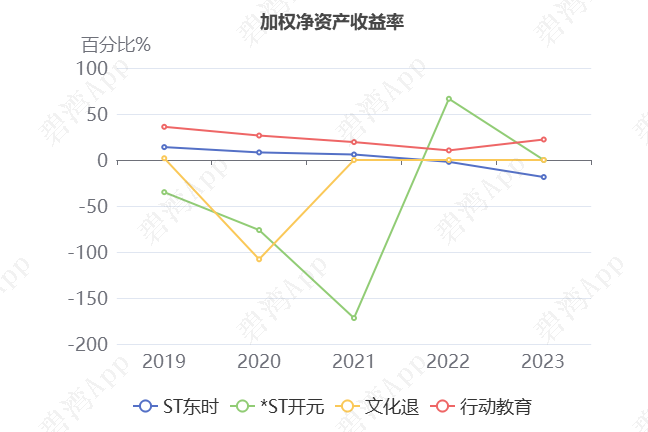

2)加权净资产收益率低于行业平均水平

2023年ST东时的加权净资产收益率为-18.53%,从同业对比情况来看: 今年该行业可比上市公司的加权净资产收益率的平均值为0.94%,而ST东时的-18.53%的加权净资产收益率低于行业平均水平。

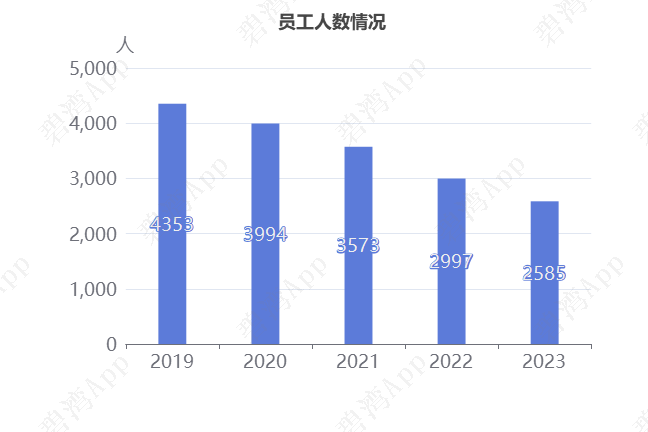

技术人员人数下降

从2019年至今,公司员工人数整体持续下滑,从2019年的4353人下降至2023年的2585人。

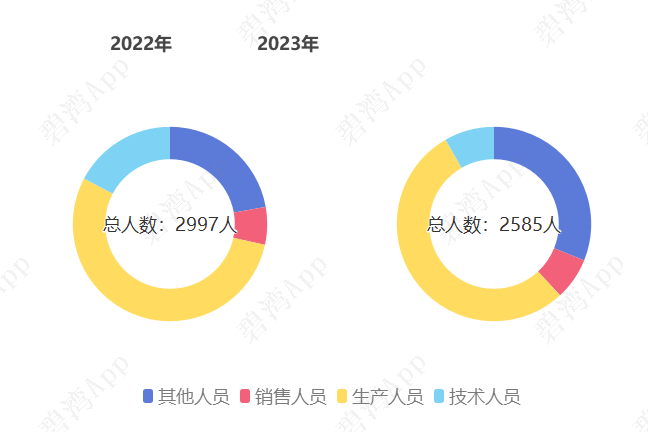

其中,2023年公司的技术人员人数下降了58.41%,从2022年的517人减少至2023年的215人,当前人数占员工总数的8.31%。

员工人数减少薪酬在上涨

2022年-2023年,虽然企业员工数量在减少,但是人均薪酬从12.22万元上涨到了14.17万元。

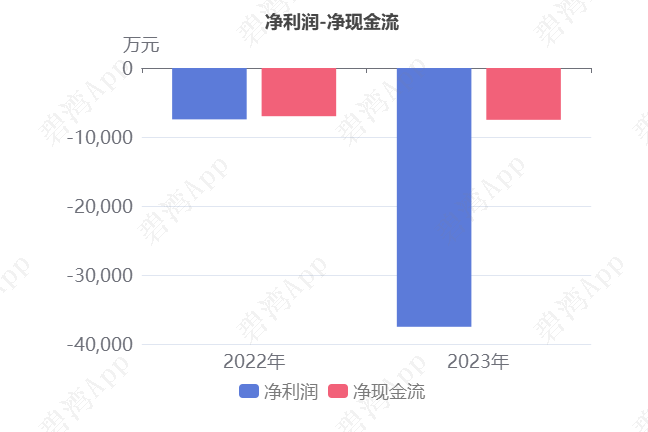

净现金流较去年同期小幅下降

1、净利润亏损持续增大,净现金流同比小幅降低7.51%

2023年年度,ST东时净利润为-3.75亿元,去年同期为-7,446.78万元,较去年同期亏损增大。净现金流为-7,509.43万元,去年同期为-6,985.07万元,较去年同期小幅下降7.51%。

纵然投资活动产生的现金流净额本期为-9,919.29万元,去年同期为-3.20亿元,同比大幅增长68.98%,但是筹资活动产生的现金流净额本期为-2.56亿元,去年同期为9,392.71万元,由正转负,导致净现金流同比小幅下降。

筹资活动现金流净额由正转负的原因是:

虽然偿还债务支付的现金本期为5.09亿元,同比下降24.92%;

但是(1)取得借款收到的现金本期为4.55亿元,同比大幅下降52.82%;(2)支付其他与筹资活动有关的现金本期为4.44亿元,同比大幅增长40.95%。

投资活动现金流净额同比大幅增长的原因是购建固定资产、无形资产和其他长期资产支付的现金本期为1.06亿元,同比大幅下降68.21%。

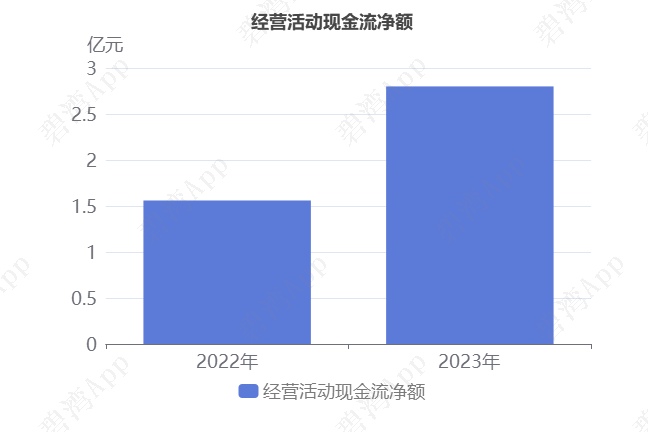

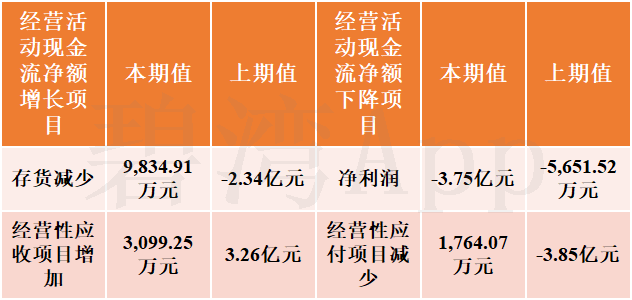

2、经营活动现金流同比大幅增长79.23%

本期经营活动现金流净额为2.80亿元,同比大幅增长79.23%。

经营活动现金流净额同比大幅增长原因是:

亮点、风险及经营评分

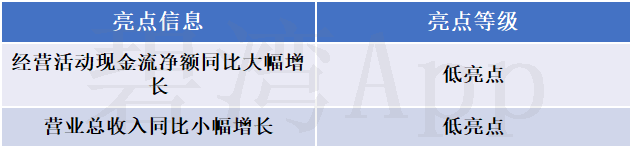

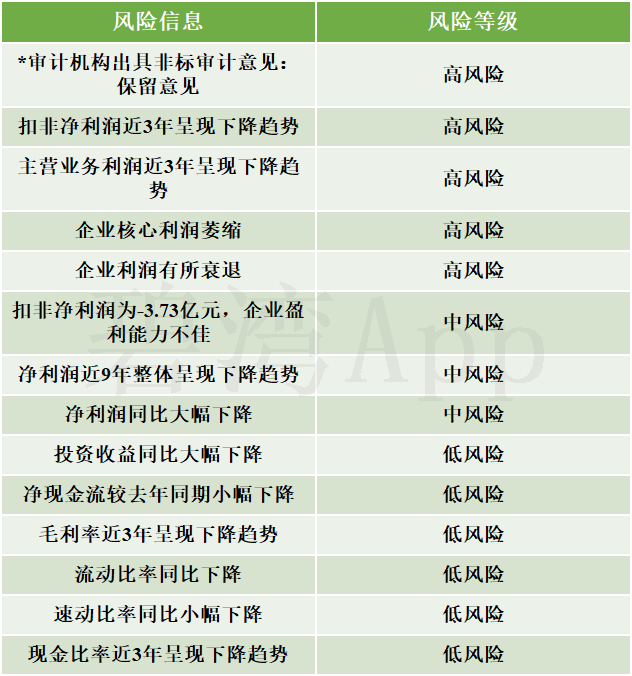

1、亮点信息表

2、风险信息表

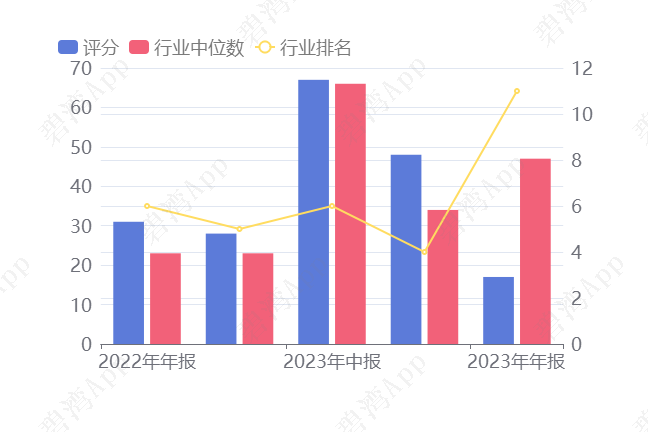

3、经营评分及排名

经营评分:17总排名:5033/5465

行业排名(培训教育):11/14

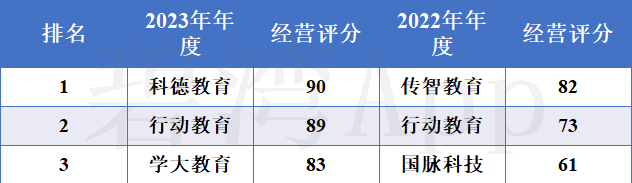

培训教育行业经营评分排名前三名

4、特别预警

注1:Z-score模型是由类国纽约大学的教授EdwardAltman在1968年提出用来预测企业财务危机可能性的模型。

版权声明:此文章著作权归杭州碧湾信息技术有限公司所有。非商业转载请注明出处,商业转载请联系作者获得授权,侵权必究。

免责声明:上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。

本文作者可以追加内容哦 !