保观 | 聚焦保险创新

由于近期公众号推送机制改变,欢迎您在公众号首页点击右上【···】,将保观设为“星标”,及时跟踪行业最新资讯

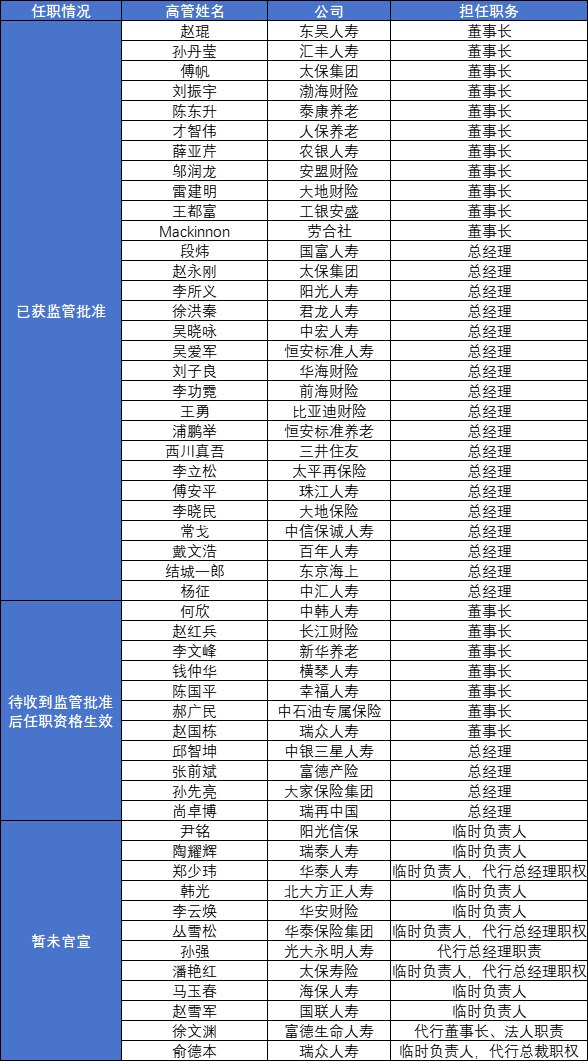

2024年上半年落下帷幕,保险公司的高管变动情况引人注目。对于任何一家保险公司来说,高管的变动,特别是一把手的变动往往意味着公司内部将会出现一些变化,包括不限于治理制度、营销策略、产品策略等,所以关注一把手和高管的变化,其实也是在关注从公司到行业的变化。

根据不完全数据统计,今年上半年保险公司董事长、总经理、临时负责人等核心高管变更超过50人次。其中,经监管核准变更的董事长、总经理数量均超10人次。

今天我们就来给大家盘点保险行业上半年那些重磅的“高管变动”。

1

两大上市险企总经理“换人”,十年老将“终上位”!

从高管变动的重量级来看,中国太保无疑是今年上半年高管变动最大的一家中大型保险公司。1月29日,中国太保公告,孔庆伟因年龄原因辞去董事职务,不再担任董事长及董事会战略与投资决策及ESG委员会主任委员职务。同时,中国太保原总裁傅帆转任董事长,赵永刚被聘任为公司总裁。根据国家金融监督管理总局公告,傅帆、赵永刚两人的任职资格已于1月26日被核准。

时间来到4月,太保寿险发布临时信息披露公告称,蔡强不再担任本公司总经理(首席执行官)职务,指定太保寿险董事长潘艳红为临时负责人,代行总经理职权。

作为过去几年太保寿险改革的主要负责人,市场尤为关注蔡强的去留。

蔡强于2021年3月正式加入太保寿险,客观说在太保的三年对于蔡强来说并不轻松,外部环境上,疫情影响几乎贯穿其整个任期,行业也因此处于低谷周期,同时内部环境上,寿险行业掀起了多年来最大的一场寿险改革,代理人数量急剧下滑,业内各项代理人提质计划层出不穷。

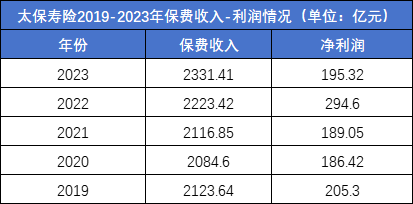

在蔡强的主导下,太保也开始展开长航行动改革。长航行动三年,太保寿险在行业相对困难的低谷期还是实现了保费收入的三连增,其中2021年、2022年、2023年保费收入分别为2116.85亿元、2223.42亿元、2331.41亿元,可以说很不容易。

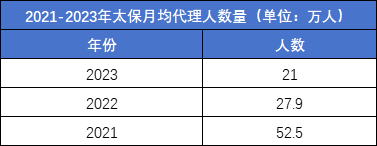

在代理人队伍上,蔡强正式进入太保时,太保的月均代理人数量为52.5万人,而蔡强离开时,月均代理人数量降到了21万人,下降幅度达到60%。但代理人队伍质态已经发生了巨大的变化,其中保险营销员月人均首年规模保费 12,837 元,同比提升 51.8%,核心人力月人均首年佣金收入 6,051 元,同比增长 46.3%。

而在长航行动1.0结束后,2.0也开始拉开序幕,根据太保透露,长航行动2.0的主要思路是进一步深化转型,来释放各级机构的主观能动性和积极性。通过解放生产关系的再造来进一步释放生产力;配套外勤的职业化、专业化、数字化,让内勤整个管理架构、内勤人员的专业性得到进一步的提升。

在蔡强离任后,公司董事长潘艳红将成为太保寿险临时负责人,代行总经理职权。作为一名太保系“老人”,潘艳红自毕业后即加入太保,历任太保寿险计财部总经理、太保寿险副总经理兼财务总监、财务负责人,直至成为太保寿险董事长和如今的临时负责人,这些经历也能让潘艳红在进行长航行动2.0内部改革时更为游刃有余。

除了太保之外,国内上市保险公司迎来重要高管变动的还有阳光人寿。今年1月31日,监管核准李所义担任阳光人寿董事、总经理的任职资格。这也是继去年9月5日,阳光人寿公告同意聘任李所义为公司总经理(总裁)后监管正式核准。

公开资料显示,李所义出生于1969年,毕业于山东工业大学工业管理工程专业,获本科学历。先后曾任泰康人寿山东分公司营销部经理、临沂中心支公司总经理,太平人寿青岛分公司个人业务部经理、助理总经理、副总经理。

2009 年加入阳光,曾任阳光人寿山东分公司副总经理(主持工作)、总经理,2014年3月起任阳光人寿保险股份有限公司总经理助理。担任临时负责人前,曾任阳光人寿副总经理,江苏分公司总经理(兼)。

作为一名在阳光内部履职近15年的老人,李所义此次正式担任阳光人寿总经理一职可以称得上“老将转正”。

数据显示,2023年,阳光人寿总保费收入为746.0亿元,同比增长9.2%,新单期缴保费收入181.0亿元,同比增长22.7%。客户质量上,截止2023年底阳光人寿有效客户数1307万,有效保单累计首年标准保费15万元及以上的客户数增长25.2%,有效保单累计首年标准保费5万元及以上的客户数增长17.5%。

同时阳光人寿此前推出的“纵横计划”也在顺利推进落地中,其中“纵”是指人在生命周期不同阶段的需求,“横”是立体的多元保障和服务,即阳光人寿致力于为客户提供全生命周期流程的多元保障和服务。

整体来看,阳光人寿目前各项业务增长势头还不错,同时随着寿险业务在集团中的占比不断提升,李所义未来在阳光集团中扮演的角色也会越来越重要。

2

“问题”险企迎上市公司高管下沉,

能否带来新气象?

过去一段时间,有那么一部分险企或因经营不善被保险保障基金接管,或出现持续巨额亏损而面临经营危机。

在过去半年中,这部分公司中有那么几家公司通过各种方式,迎来新股东和新高管,并且高管都“来头不小”,有望开启新的发展历程。

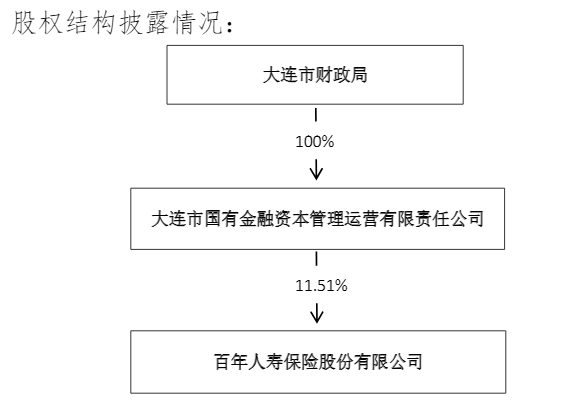

相关案例中,最关注的高管变更之一来自于百年人寿,6月26日,国家金融监督管理总局大连监管局核准戴文浩百年人寿总经理一职的任职资格,这家东北地区首家中资人寿保险法人机构时隔三年终于迎来了它的新任总经理。

今年上半年对于百年人寿来说并不普通,首先是今年四月百年人寿通过股份增发、股东股权转让等方式迎来了新的第一大股东大连金运。

大连金运成为百年人寿第一大股东,来源:百年人寿股权变更报告

据大连市政府网站消息,大连金运是市级国有金融资本投资、运营和管理的专业化平台,在市政府授权市财政局履行国有金融资本出资人职责的基础上,受市财政局委托履行国有金融资本管理职责。

百年人寿也终于从“万达”时代迈入“国资”时代,此时新任总经理的上任也代表着过去几年百年人寿的混乱也要告一段落。

根据公开资料显示,加盟百年人寿之前,戴文浩在太保寿险任职多年,离职前曾在太保寿险担任副总经理。

戴文浩离开太保寿险后加入百年人寿,是行业内典型的一例大型上市险企向行业中小型险企“下沉”输送人才的案例。

除此之外,还有新华保险原副总裁、首席财务官杨征和此前任中国人寿副总裁、董事会秘书的赵国栋分别履新中汇人寿总经理和瑞众保险董事长。

其中中汇人寿和瑞众保险的前身分别是天安人寿和华夏人寿,这两家公司因为相关原因被保险保障基金接管后进行风险处置、机构新置,重新走上正常经营的步伐。派出两位来自于上市险企副总裁级别的高管来当人一把手,充分显示了监管对于这二人的信任以及对于两家“重启”保司的重视。

总体来看,从上市体系中走出来,来到一些内部经营还未走上正轨的公司,对于这部分高管来说,是全新的挑战,但所谓能力越大,责任越大,期待他们给市场到来惊喜。

3

“年轻化”成大势所趋,

或将决定未来保司核心竞争力

今年上半年,保险公司高管变更还有一个很明显的特点,即年轻化,70后大面积履新核心管理岗,甚至有80后也开始担任董事长职务,如陶耀辉任瑞泰人寿临时负责人,尹铭被任命为阳光信保临时负责人,凌立波获批出任横琴人寿总经理,三人均为“70”后。而新上任的中韩人寿董事长何欣为“80后”,出生于1982年,今年仅有42岁。此外,华海财险在今年上半年发布公告称,经国家金融监管总局山东监管局核准,该公司于2024年3月20日聘任刘子良担任总经理职务。与何欣一样,刘子良同为80后。

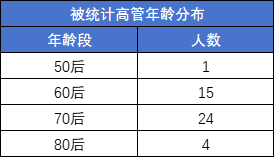

在今年上半年保险公司董事长、总经理、临时负责人等核心高管变更的52人次中,我们根据公开资料统计到了44人的年龄信息,其中有24人为“70后”,“80后”有4人,相加已经大幅度超过半数,说明年轻力量逐渐扛起保险行业。

管理队伍的年轻化往往以为着行业的发展也会逐渐年轻化。不同于以往,当下的保险消费主力军已经从之前的60后、70后变成了现在的80后乃至90后,如何能够提供更年轻人群喜爱的服务逐渐成为保险公司的核心竞争力。

相比较于60后和70后,80后以及90后更愿意为了保险公司的服务买单,所以“卷”服务已经是保险公司的重要课题。在这样的背景下,一个更年轻的核心高管,更年轻的经营理念,往往能让保险公司在竞争中占据更有利身位。

所以未来保险公司的管理团队能否更加年轻化代表了行业的大势所趋,我们也乐于看到保险公司管理团队更加年轻化。

总的来看,今年上半年绝对是保险公司高管变动巨大的“半年”,期待这些新就任的高管给行业带来新气象。

本文作者可以追加内容哦 !