中国乘用车批发、零售皆同比下滑,相比五年前,合资车企成为“拖累”。

7月8日,乘联会公布最新全国乘用车市场分析报告显示,今年上半年,中国乘用车市场累计零售销量为984.1万辆,同比仅增长3.3%。

值得注意的是,第二季度中国乘用车零售销量遭遇“同比三连降”。其中,6月单月零售销量为176.7万辆,同比下降6.7%,为二季度降幅最高。

报告中特别提到,参照去年同期完成全年总销量43%的进度,今年全年汽车零售销量有望突破2200万辆。但这背后的代价,可能是毫无休止的价格战和行业内卷。

Top 10榜单,合资车企份额持续下滑

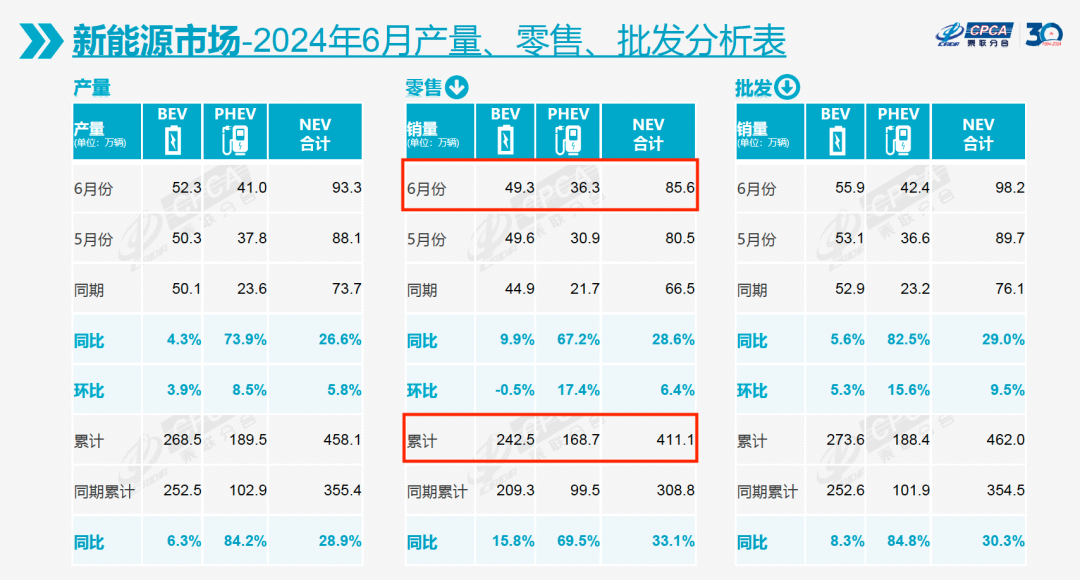

乘联会数据显示,今年上半年,新能源汽车零售411.7万辆,同比增长33.1%。反观燃油车,上半年零售573万辆,同比下降13%。从单月数据看,两者之间的反差会更加明显。

6月新能源车零售85.6万辆,同比增长28.6%;燃油车零售91万辆,同比下滑27%。

不论是单月,还是上半年,仍占据多数市场份额的燃油车,其销量下滑不仅导致整个中国车市半年度冲刺能力较差,还可能会影响到全年的整体表现。

乘联会秘书长崔东树就此表示,燃油车下滑速度过快,会导致车市面临库存、批发、生产、行业整体盈利水平多个维度下降。

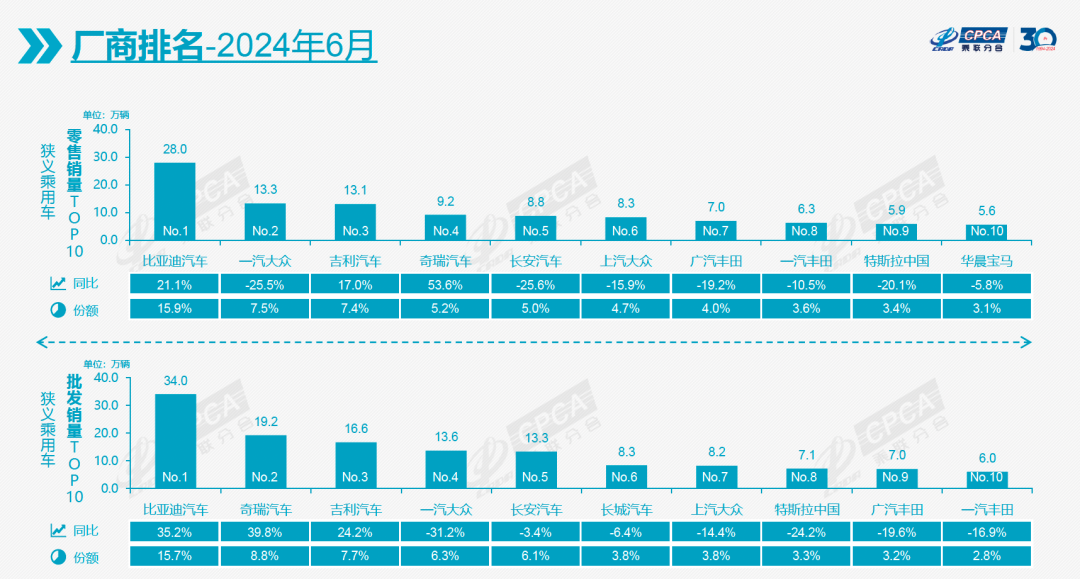

作为以燃油车为销售主力车型的合资车企,曾经支撑中国汽车市场销量高速增长,如今已被自主品牌全面压制。6月主流合资车企零售48万辆,同环比分别下降27%和1%。

在汽车厂商零售销量排名中,6月Top 5仅剩一汽-大众一家合资车企,而进入Top 10的5家合资车企(特斯拉为外商独资),无一例外出现同比下滑。

其中,一汽-大众降幅最高,减少25.5%。而榜单Top 5中的4家中国车企,除长安汽车外,其余3家中国车企均同比上涨。

这份榜单如果放在五年前,则完全是另一番景象。

2019年同期乘联会发布综合销量(零售)榜单中,吉利汽车成为中国车企“独苗”,排名第6。榜单余下9席均被合资车企占据。

若再将时间线拉长,2015~2020年间,也仅有吉利汽车、长安汽车、长城汽车、上汽乘用车4家中国车企能在上半年销量中跻身Top 10,且仅有2次排名Top5(2015年,长安汽车第5;2018年,吉利汽车第3)。

2021年6月,3家中国车企一同现身榜单,局面开始扭转;一年后,中国车企抢下榜单Top 5的多数席位;2023年比亚迪登顶,4家中国车企上榜。

在2024半年度厂商零售销量榜单中,虽然上汽大众也跻身Top 5,但与身后奇瑞汽车的差距不足1.2万辆。与月榜相同,半年度榜单中的合资车企全面陷入销量同比下滑的“漩涡”。

如果将这份半年度榜单中的合资、自主两大阵营市场份额与去年同期进行对比,合资品牌零售销量份额,从去年上半年的30.6%下降至26.5%。相反,自主品牌已从28%升至33.5%。

从批发销量看,6月全国乘用车厂商批发216.9万辆,同比下降3%,环比增长6.9%。

厂商批发销量排名中,比亚迪、奇瑞、吉利、长安、长城5家自主品牌跻身月榜Top 10,而且除长城汽车排名第6外,其余4家全部位列Top 5。

合资车企当中,仍只有一汽-大众以13.6万辆的表现排名第4。上汽大众、广汽丰田、一汽丰田3家合资车企只能与特斯拉中国一道,分列7~10位。

半年批发销量榜单中,不但前4名全部被自主品牌占据,而且因上汽乘用车杀入Top 10,只给合资车企留下可怜的3个席位。

其中,一汽-大众、广汽丰田上半年批发销量同比下滑,后者降幅近26%,只有上汽大众较去年同期微涨1.7%。

关厂、裁员,一切来得有些快

中国车企逐渐从“弱势”到“统治”销量榜单Top 5,这一过程,恰好与中国汽车产业新能源转型的节奏相吻合。

但中国车企如今的统治局面,并非完全仰仗新能源汽车。

销量榜单Top 5中,除比亚迪外,吉利汽车、奇瑞汽车、长安汽车,均保留了燃油车业务。今年上半年,上述3家中国车企,燃油车销量占比分别为66.5%、83.56%和74.77%,仍是销售的绝对主力。

同时,吉利汽车$吉利汽车(HK|00175)$上半年累计销售燃油车63.55万辆,同比增长近20%;奇瑞汽车同期销售燃油车91.97万辆,同比大涨43.34%。

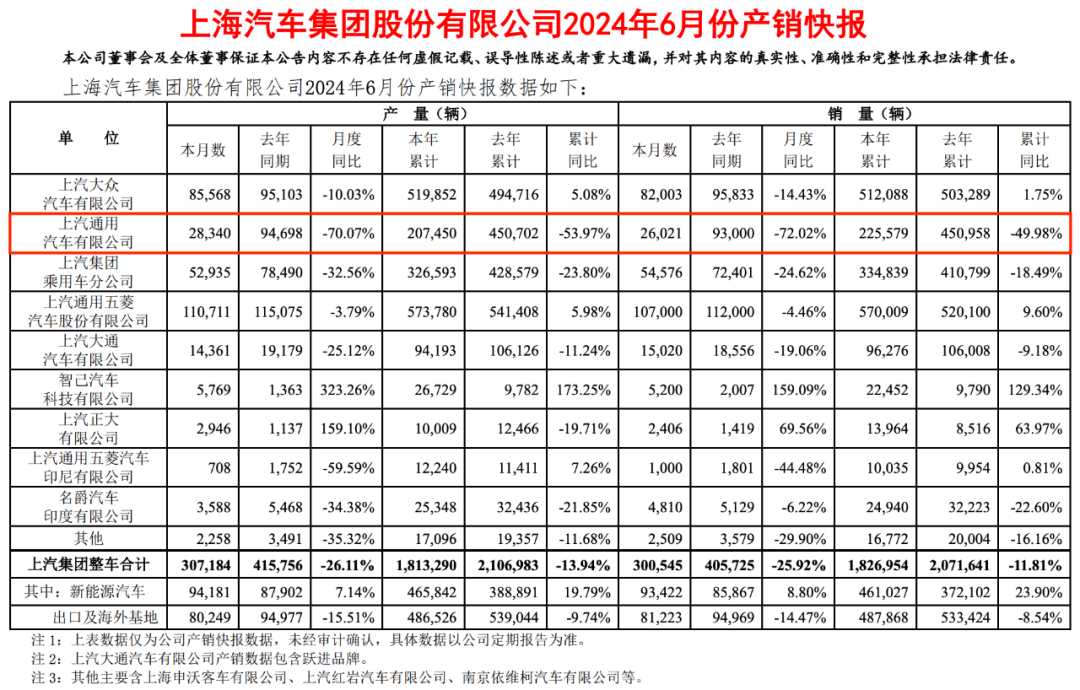

据上汽集团、广汽集团、东风集团股份、长安汽车四家国央企背景上市汽车公司6月产销快报显示,它们旗下共计9家合资车企中,上汽通用、广汽丰田、广汽本田、东风日产、神龙汽车5家,上半年累计销量出现同比下滑。

其中,上汽通用降幅高达49.98%,广汽丰田、广汽本田降幅均超25%。

以7月9日上市的全新一汽-大众迈腾(B9)为例,它的上一代车型迈腾(B8)上市于2016年,两代产品间隔8年。即便是周期偏短的日韩合资品牌,换代周期普遍也有5~6年。

在这里,我们暂且不去讨论产品研发换代周期对于产品可靠性的影响。单就营销层面,5~8年换代的合资产品,对于用户的新鲜感,远不及2~3年就完成换代的中国自主新能源品牌。

在没有新品作为支撑的情况下,合资品牌若想激发消费者的购买欲望,最直接的方法就是降价,但这势必又会拖累车企的盈利能力。

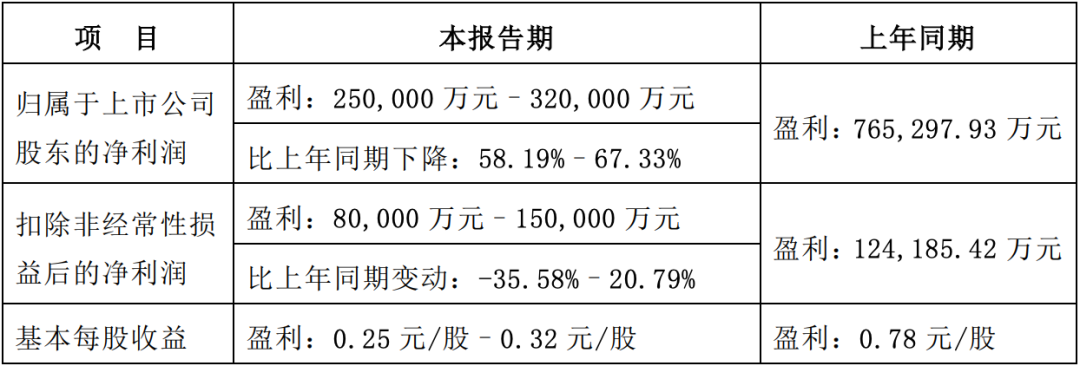

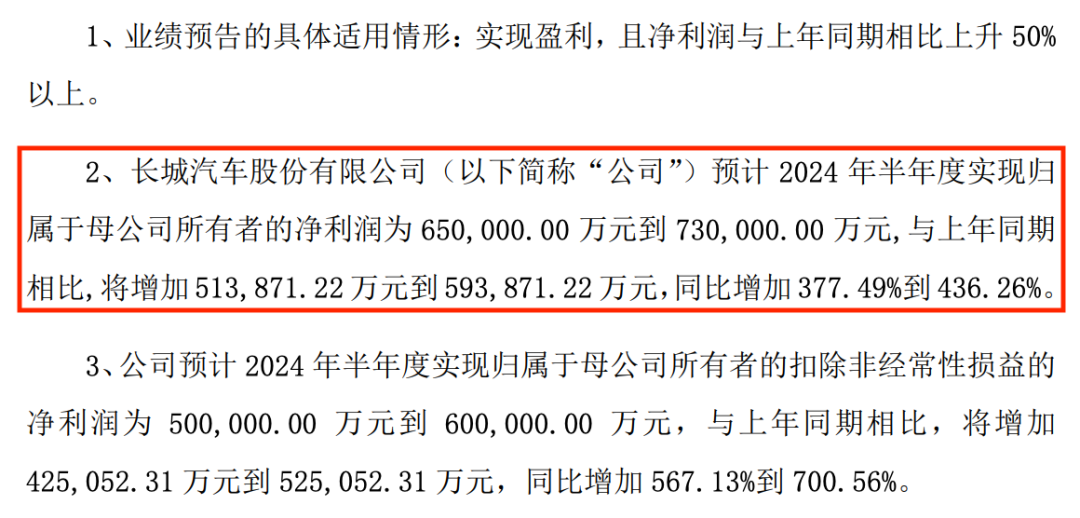

「图片来源:长安汽车2024 年半年度业绩预告」

7月10日,长安汽车$长安汽车(SZ000625)$发布半年度业绩预告,上半年归母净利润预计同比下降58.19%~67.33%,至25亿~32亿元。

长安汽车对于归母净利润可能出现的下降,将原因归为去年一季度并购深蓝汽车所致。当提到合资业务时,曾经长安汽车盈利的重要保障,如今只能用“盈利能力逐步改善”来形容。

与此形成鲜明对比的是,同日公布半年度业绩预告的长城汽车$长城汽车(SH601633)$,上半年其归母净利润预计同比大增377.49%至436.26%,达到65亿~73亿元。这家近年来销量榜Top 10常客,上半年燃油车销量占比达76.35%。

此外,近期广汽本田涉及超千人裁员成为行业焦点。受销量下滑影响,广汽本田2023年产能利用率已降至不足85%,导致部分工厂员工无法保障工作时长。2022年,广汽本田的产能利用率还接近100%。

曾经的主流车企,都面临巨大压力。6月21日,东风日产宣布关闭江苏常州工厂,削减在华产能约10%。一汽-大众6月也被曝出其佛山分公司“优化”数百人……

反观中国车企,在国内风生水起,海外市场也在加速扩张。

7月8日比亚迪与土耳其政府签署协议,投资约10亿美元在土建立年产15万辆的汽车工厂和研发中心。除外,吉利汽车、奇瑞汽车、长城汽车海外扩张步伐,也已实施多年。

不排除合资公司外方,接下来在全球市场,也将面临中国车企的压力。

Views of AutosKline

当前中国汽车市场,与其说是新能源汽车挤压燃油车的生存空间,倒不如说是中国车企在从合资车企手中夺取被它们把持太久的市场话语权。

销量榜单上的此起彼伏,是中国汽车市场近年来风云变幻的缩影。那个合资车企给什么,消费者用什么的时代,结束了。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

本文作者可以追加内容哦 !