今天的整体市场我们看到是再度陷入到了阶段低迷,同时,成交量出现明显性的下滑,6000亿这样的水平,又一次达到了之前市场连跌的情绪冰点,同时,上涨加数红盘率也是并不高的,不足千家出现红盘,那么,今天的市场为什么会出现这样的情况?

我们认为还是有关于重要会议的召开,市场的资金相对来说是比较谨慎的,所以,没有明显的向主题性机会进行靠拢,更多还是以防守为主,我们看到像银行板块四大行出现了历史新高,保险板块,包括权重当中的有色以及煤炭板块,是出现了一定的护盘的情况,整体呈现的就是大强小弱特征。所以,我们看到指数没么跌,但是小票相对来说还是比较难看的。 市场毫无生机的背景下,可能现阶段还是处于低位蓄势期,需要等待整个会议的方向落实,主题性机会才会逐步活跃,结合目前又是中报非常密集的披露阶段,所以,我们认为可能很多不确定性再度会重演年报当时的市场情形,市场会有一定的担忧,但是,一旦度过了这样的会议关键节点,可能接下来方向指明了,大机会也将逐步出现。 热点信号从业绩端来看,存储芯片二季度继续高增,半导体设备业绩高增,消费电子龙头的复苏,象征着半导体景气度的复苏,各大国际巨头未来指引预期也较好:

1、晶圆制造和封装,以台积电为代表:预期三季度环比增长10-11%,全年最强增长落在第四季度,上调全年业绩增长指引至2025对应a股中芯、华虹、长电、通富、晶方、华天 2、半导体设备,以阿斯麦为代表:二季度订单超越市场预期,三季度订单维持强劲;国内半导体设备:受益先进逻辑和存储持续扩产,24/25年国内半导体设备支出维持高位,预计25年达367亿美金,增长15% 量检测设备行业国产化率低(23年仅6%),国内玩家不断拓展新品、提高工艺覆盖度,叠加下半年重要订单落地,全年订单增速继续高于整体设备板块 对应到a股:北方华创、中科飞侧、华海清科 3、模拟芯片以德州仪器为代表:需求扩大回温,消费电子Analog订单加速。国内方面,在库存方面,本轮周期下行期中,模拟芯片原厂携手分销商、汽车 Tier 1 厂商一同控制库存,已取得一定成效。随着下游需求逐步复苏,模拟芯片库存将趋于正常。强劲的 PMI 数据支撑了工业领域持续的订单,AI 芯片功率提升拉动电源相关需求,库存不断消化背景下,工业行业将于下个季度重回增长对应a股:圣邦、富满微 4、AI芯片以英伟达代表,三季度指引将优于预期,B100/B200/GB200/NV36将于10月开始放量。持续高景气对应到a股:寒武纪、海光信息 5、存储芯片以美光、海力士为代表,美光的HBM芯片订单已经排满至2025年以后。预计HBM价格将稳步上涨。韩国上半年半导体出口额同比猛增49.9% 其中存储芯片出口同比大增88.7% 三季度作为存储传统旺季,大摩最新报告调升了今年三季度的 DRAM 和 NAND 芯片价格涨幅预期,由原预期 8% 和 10% 上调至 13% 和 20%,全球内存市场在 2025 年将迎来一次前所未有的供需失衡,2025 年 HBM 的供应不足率将达到 11%,而整个 DRAM 市场的供应不足率将高达 23%。这意味着,2025 年全球存储芯片,尤其是 HBM、服务器 DRAM 和超高密度 QLC 固态硬盘价格预计将大幅上涨 对应a股:兆易、佰维、江波龙、德明利、协创、赛腾 热点个股

公司介绍

公司是专业从事为轻型输送带的研发、生产及销售。轻型输送为自动化生产和输送设备的关键部件。公司2023年境外收入占比54%。公司控股子公司德国Bode主营业务为生产、销售工业皮带。

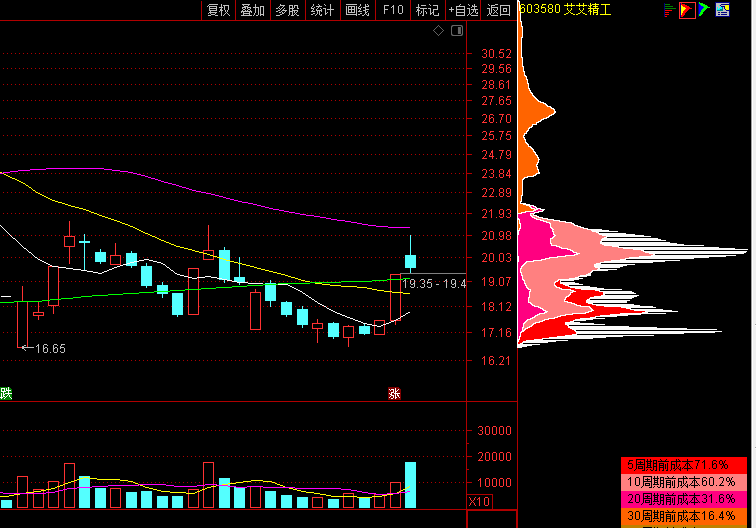

技术分析

日K线时间拉长,长时间低位巩固蓄力,空头消耗殆尽,有资金低位动作。

追加内容

本文作者可以追加内容哦 !