作者|睿研消费 编辑|Max

来源|蓝筹企业评论

福耀玻璃工业集团股份有限公司于1987年在中国福州成立,是一家专注于汽车安全玻璃的大型跨国集团。该集团于1993年6月在上交所主板上市,股票简称:福耀玻璃(代码600660),并于2015年在香港交易所上市(H股代码:3606),形成了“A+H”模式,拥有跨境内外两大资本平台。创始人及实控人为曹德旺先生,通过控股三益发展有限公司间接持有福耀玻璃14.97%的股份。

近一年,股价上涨43%,截至7月15日股价报收于49.26元/每股,最新市值1286亿。

近一年股价走势图

小米SU7汽车前挡风信号问题遭质疑

7月5日福耀玻璃(600660.SH)对前段时间消费者质疑的“小米SU7前挡风玻璃疑似阻碍信号传输”的质疑作出回应:公司表示,已经开发出应对措施,即对镀膜后的玻璃进行局部的激光处理,移除特定区域的膜层,为ETC、GPS等信号接收预留空间,确保电子信号能够顺畅识别,从而保证信号传输不受任何影响。

从这次事件中可以发现,看似平平无奇的汽车玻璃,已经变成了高科技附加值产品。

从技术上来看,对前挡风玻璃镀银膜能够有效降低车内温度,一定程度上隔绝紫外线,同时还具有节约能耗,减少碳排放的效果。

现阶段对汽车玻璃的要求除基本遮风挡雨外,已经衍生出隔热、隔音、可加热、调光(Low-E)、憎水、玻璃天线、氛围灯等 7种功能,并可以配合 HUD 进行成像显示,其中又以氛围灯、玻璃天线、调光三者价值最高。

由此可以看出,看似不起眼的汽车玻璃,已经逐渐变成高科技附加值产品了。

而占据国内70%份额、全球34%的全球汽车玻璃龙头公司福耀玻璃,在创始人曹德旺的带领下,已经成为一个业绩连续增长、管理层稳定、产能布局全球化的行业龙头公司。

从小玻璃厂到玻璃大王

时间拉回到改革开放初期,当时的中国汽车产业尚在萌芽时期,国内所需的汽车玻璃几乎完全依赖进口。

1983年4月,曹德旺用全部身家,接管了位于福建福清高山镇的一家处境艰难的乡镇玻璃厂。

最初,这家玻璃厂主要生产水表玻璃,并且盈利情况尚可。但曹德旺经过深入调研,发现市场上利润最丰厚的领域其实是汽车玻璃。

随着改革开放政策的实施,大量外国汽车涌入中国市场,每天都有众多汽车因各种原因受损,其中最常损坏的就是汽车玻璃。

当时中国尚未掌握汽车玻璃的生产技术,维修所需的玻璃大多依赖国外进口。一块成本仅一两百元的汽车玻璃,在国内市场上的售价竟高达三五千元。这让他下定决心生产汽车玻璃。

曹德旺并不满足于在国内市场发展。进入90年代后,福耀玻璃便开始拓展国际市场。

1991年,公司首次向加拿大出口汽车玻璃。1994年,在美国成立了绿榕玻璃工业有限公司。随后,2013年在俄罗斯建立生产基地,2014年收购了俄亥俄州的一家工厂,2017年进一步扩展至德国。目前,福耀玻璃的产品已远销70多个国家,全球市场占有率超过34%,2022年海外汽车玻璃业务收入占公司总收入的45.7%。

在美国市场的开拓过程中,福耀玻璃经历了一系列挑战。起初,美国政府对福耀发起了反倾销调查。面对复杂的审查和对方的挑剔,曹德旺坚持不懈,与美国商务部展开了长达三年的法律斗争。最终,福耀玻璃赢得了这场官司,成为中国首家在此类法律争端中战胜美国商务部的企业。

目前,福耀玻璃在北美汽玻市场的市场份额已经达到25%-30%的水平;在欧洲汽玻市场的份额目前则相对较低,预计在15%上下。

东吴证券认为,福耀在海外汽玻市场的市占率仍有较大的增长空间。

经过不断发展福耀玻璃的全球市场份额从2001年的2.6%稳步提升至2023年的30.1%,相比2014年增长了12.7个百分点。成为全球汽车玻璃行业中唯一一家市占率持续提升的企业。

回顾公司发展,剥离非核心业务、上下游全产业链覆盖的经营策略。

2008 年开始,国内房地产行业步入调整期,建筑及浮法玻璃产能过剩,出口市场需求冷淡,家具加工用玻璃需求减少,浮法玻璃价格大幅下降,因而公司2007年-2008年浮法玻璃毛利出现大幅下滑。为此公司逐步停产其他业务,专注于汽玻生产,回笼资金,并将几条建筑及浮法玻璃产线升级为汽车级浮法玻璃产线。

聚焦主业后,福耀玻璃的汽车玻璃收入一直占公司总营收的90%以上。一直以来,这家公司汽车玻璃业务收入则整体保持稳定增长,从2001年的9.38亿元持续增长至2023年298.87亿元,复合增长率为16%。

不仅如此,为了控制原材料成本,福耀汽车玻璃的主要原材料有相当大一部分是自主生产。包括浮法玻璃以及生产浮法玻璃的硅砂,其中浮法玻璃占比在80%以上。

方正证券认为:鉴于浮法玻璃为汽车玻璃的重要原材料,且成本占比较高,为消除因依赖浮法玻璃外购而引发断供的担忧,汽车玻璃生产商必须实现浮法玻璃的自供。此外,自产浮法玻璃可以大幅降低汽车玻璃生产成本,提高企业综合竞争力和盈利水平。

同时,业务整合的专注性使得公司得以专心经营单一行业,不断扩大生产规模效应,毛利率稳步提高。

Wind数据显示,2008年底,福耀玻璃的毛利率最低时仅有31.32%。随后,这项数据连续多年保持在40%以上。

近两年福耀玻璃的毛利率有所下滑,主要是三个方面的影响:第一,是会计政策变更,原本计入销售费用和管理费用的运费改为计入营业成本,导致毛利率下降3%左右。第二,是铝饰条业务还未成熟,一定程度拉低毛利率,尤其2019年盈利还是负数。第三,外围环境导致原材料、能源、海运成本大幅上升,像2021和2022年,这三项成本合计增长率分别为30.12%和30.15%,都远超出营业收入的增长率。

业绩方面,自2001年以来,汽车玻璃业务收入从9.38亿元增长至2023年的298.87亿元,实现了年复合增长率16%的稳定增长。公司在全球汽车玻璃市场的份额也从2001年的2.6%增长至2023年的30.1%,成为全球汽车玻璃行业的主要企业之一。营业利润从2010年的19.92亿元增长至2023年的67.91亿元,营业利润率基本保持在20%左右。

宽厚的“护城河”

现阶段的汽车玻璃行业具有高壁垒的特点,行业竞争格局良好,行业集中度高。这也使得福耀玻璃不易受到新进入者或竞争对手的冲击。

目前,全球市场上四大主要的汽车玻璃制造商——福耀玻璃、旭硝子、板硝子和圣戈班,这四家公司控制着超过80%的市场份额。

其中,旭硝子是日本最大的玻璃企业,母公司是日本三菱集团;板硝子是日本第二大玻璃企业;信义玻璃主要配套后场,商用车客户较多;圣戈班汽玻收入占比少,配套的高端品牌居多。

这四家龙头企业中,福耀玻璃最为专注于汽车玻璃。

据东吴证券统计,2023年,旭硝子、圣戈班、板硝子的汽车玻璃业务收入占比分别为24%、8%、50%。同期,福耀玻璃的占比为90%。

从其他经营指标上来看,专注于汽车玻璃的福耀玻璃营收增速最快、营业利润率最高,具体如下表。

当下的汽车玻璃产业具有高资金投入,重资产模式的特点。这是由于,汽车玻璃和汽车级浮法玻璃的产线均需要高额投资。

从汽车玻璃制造成本分布来看,东吴证券研报显示,浮法玻璃是汽车玻璃中成本占比最大的部分,占比约为34.0%;其次是PVB膜,占比约为14.0%;其他原辅材料、能源、人工和制造费用分别占比18.0%、5.3%、14.0%、14.7%。

其中,能源成本是浮法玻璃成本中占比最高的环节,约为34.4%;纯碱、石英砂、其他原辅料、人工和制造费用的成本占比分别为20.0%、12.0%、2.9%、7.9%、22.9%。

因此,新进入者需要具备产品品质、通过各种认证、及时供货能力、成本优势,才有可能与行业内的企业竞争。

这些进入壁垒,导致基本上不太可能有新进入者能够与在位企业竞争,让优质的汽车玻璃供应商能够在很大程度上锁定整车厂商,结成长期的合作关系。

此外,由于汽车产品通常面向全球市场,必须符合各地的法规和认证标准。

汽车玻璃作为关键的安全部件,不仅要通过地方性的认证,还需获得汽车制造商的资质认可,这一过程可能耗时数年。一旦建立了合作关系,汽车制造商很少会更换供应商,这种关系往往会持续整个车型的生命周期,大约5到10年。

不仅如此,汽车玻璃生产成本里面有接近50%是固定成本,这意味着可以依靠规模效应来实现成本优势。

而资本雄厚的福耀玻璃在创新方面也有所斩获。

现阶段的汽车玻璃制造商正专注于研发各类增值潜力高的玻璃解决方案,例如智能全景天窗玻璃、光变玻璃、平视显示器玻璃、超级隔热玻璃等。预计这些高端产品的市场占有率在未来将显著增长。

福耀玻璃在新产品开发方面也取得了一些成果。

据披露,2023年,福耀玻璃的智能全景天幕玻璃、可调光玻璃、抬头显示玻璃、超隔绝玻璃、轻量化超薄玻璃、镀膜可加热玻璃、钢化夹层玻璃等高附加值产品占比持续提升,占比较上年同期上升 9.54 个百分点。

产品不断推陈出新的背后是一直以来稳定的研发投入。

福耀玻璃每年研发投入都占到应收的4%以上。2021年-2023年,公司的研发投入占营业收入的比例分别为4.22%、4.44%、4.23%。这也为公司产品快速迭代,持续提升产品附加值,提供了保障。

同时2023年底,它们的研发团队超过了4700人,比2021年增加了900人。并在中美德日设立 11 个研发设计中心。

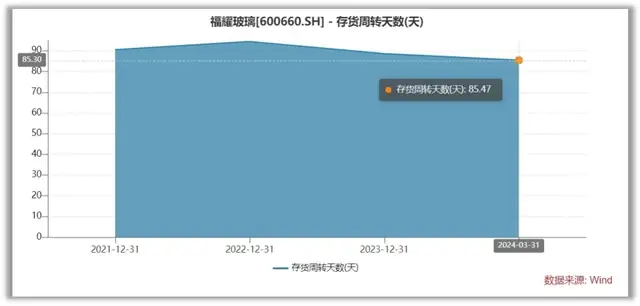

良好的存货周转

一直以来,福耀玻璃都保持了良好的存货周转。

由于玻璃是易碎品,运输成本相对较高,因此具有一定的销售半径。所以大部分玻璃,都是本地生产销售。

因此,福耀玻璃在汽车整车制造厂的邻近地区建立了专门的汽车玻璃制造基地,随后又在该汽车玻璃基地的周边地区建立了浮法玻璃生产基地。

这种工厂布局不仅显著降低了运输和包装的成本,还减少了在运输过程中玻璃产品的损耗。此外,这种策略还能确保对配套客户实现快速响应,满足他们对即时供货的需求。

方正证券研报显示,通常会在整车制造厂半径500公里范围内设厂。

另一方面,汽车玻璃作为定制化程度较高的汽车零部件,就近设置生产和销售网点有助于满足主机厂的新车配套需求,进而提升配套产品渗透率。

玻璃产品存在运输成本高、易碎等问题。因此,贴近配套的整车企业布局,既可以降低成本,又可以提升对客户的服务质量。

不仅如此,为了更好地服务国外汽车厂商客户,自2011年起,福耀分别在俄罗斯、美国等地投资建厂。

Wind数据显示,2021年、2022年、2023年以及2024年第一季度,福耀玻璃的存货周转天数分别为90.52天、94.49天、88.61天、85.47天。

福耀玻璃已在天津、上海、重庆、广东、福建、吉林、湖北、河南和内蒙古等十几个省市建立了现代化的生产基地,在国内形成了一整套贯穿东南西北合纵联横的产销网络体系。

同时,福耀玻璃的客户质地较好,坏账率较低。

到2023年底,福耀玻璃的应收账款达到了历史最高的71.28亿元,占当期营收的21.49%。

不过,福耀的应收账款坏账特别少。2023年福耀玻璃对于1年以内的应收账款坏账计提比例仅0.14%。此外,这家公司2年及以上的坏账总计960余万元,仅占应收账款总额的0.14%。

数据来源:企业年报

这说明,与福耀玻璃合作的厂商都是行业内的龙头企业,本身信誉较高,这降低了坏账发生的风险 。

此外,福耀玻璃还购买了信用保险,由保险公司赔付应收账款无法追回导致的损失,因此计提的坏账比例很低。

随着全球汽车行业向电动化、智能化转型,汽车玻璃的功能性需求增加为福耀玻璃提供新的增长机遇。但在目前在这个高位,同样伴随一些其他的风险,如接班人的问题、海运费上涨、全球贸易环境的不确定性、汇率波动风险等等。不可否认这依然是一家优秀的公司,福耀玻璃能达到怎样的高度,仍值得期待。

免责声明:本文基于公司法定披露内容和已公开的资料信息整理,文章不构成投资建议仅供参考。

睿蓝财讯出品

文章仅供参考 市场有风险 投资需谨慎

来源:蓝筹企业评论

本文作者可以追加内容哦 !