一、核心观点

权益市场方面,上周市场反弹,宽基指数普遍上行,短期市场风格有所切换。煤炭、纺服板块短期业绩下滑引发红利指数下跌破位,美国降息预期走强叠加电子、汽车中报业绩改善,成长板块显著反弹。7、8月份是中报业绩披露期,在这期间业绩对股价的影响或较为明显,结构性机会应当在业绩表现较好的板块中寻找。短期来看权益市场见底企稳,但中长期的扰动因素仍存,维持权益市场区间震荡的判断。在地产周期和产能周期寻底过程中,总需求不足问题亟待解决,后续需要关注外需的持续性以及财政发力情况。

二、市场回顾

(一)权益市场

1、权益市场走势

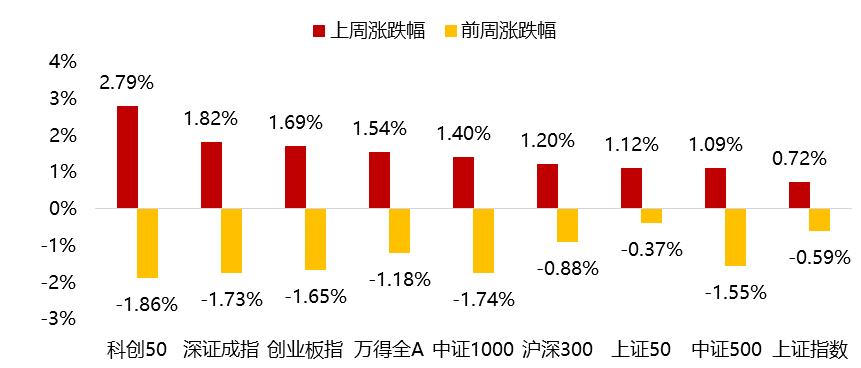

图:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

上周A股各宽基指数集体上涨。截至7月12日,科创50上涨2.79%,深证成指上涨1.82%,创业板指上涨1.69%,涨幅居前。上证指数上涨0.72%,中证500上涨1.09%,上证50上涨1.12%,涨幅较小。从行业板块看,上周电子、汽车、美容护理领涨,煤炭、传媒、农林牧渔领跌。

2、权益市场估值

图:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

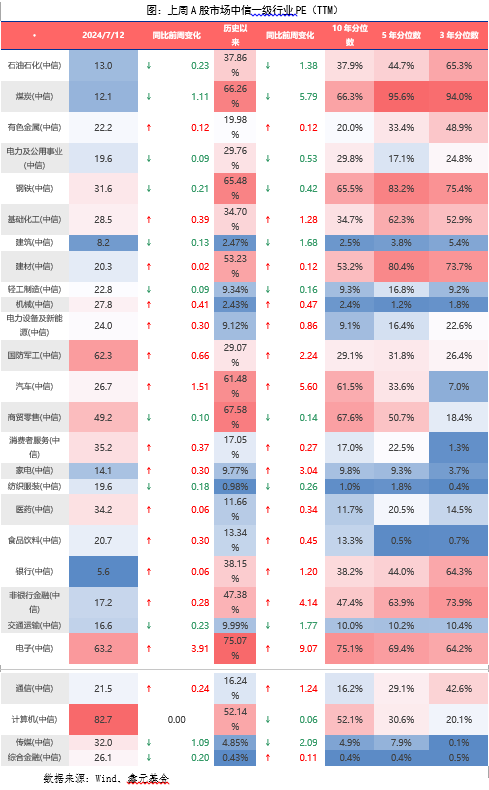

图:上周A股市场中信一级行业PE(TTM)

上周各宽基指数估值多数上涨,电子、汽车、国防军工、机械、基础化工估值上行较多。当前各主要宽基指数估值水平,全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周电子、汽车、国防军工、机械、基础化工估值上行最多,煤炭、传媒、交通运输、石油石化、钢铁估值下行最多。当前电子、商贸零售、煤炭、钢铁、汽车板块估值处于历史较高水平;综合金融、纺织服装、机械、建筑、传媒板块估值处于历史较低水平。

3、权益市场情绪

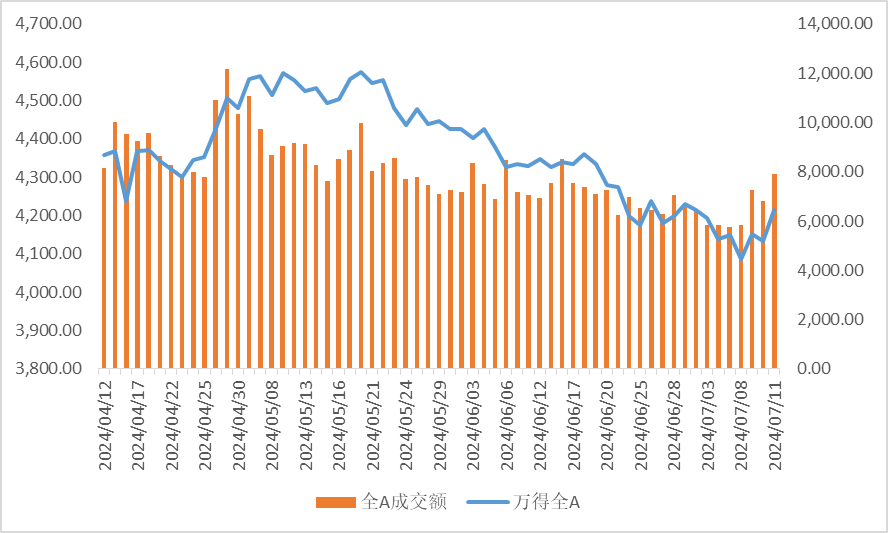

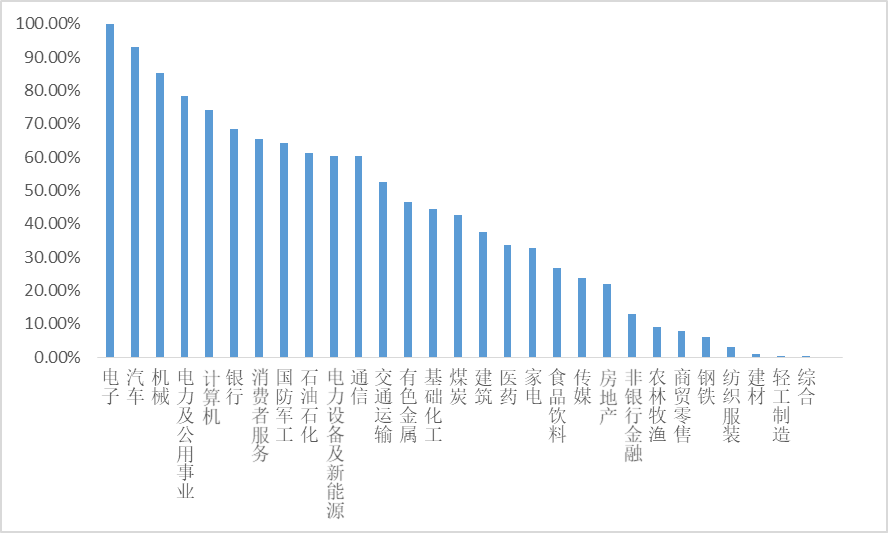

上周量化模型的信号为“中性偏空”。从全A换手率的角度看,上周市场放量上行。从行业拥挤度的角度,电子,汽车,机械的拥挤度较高。

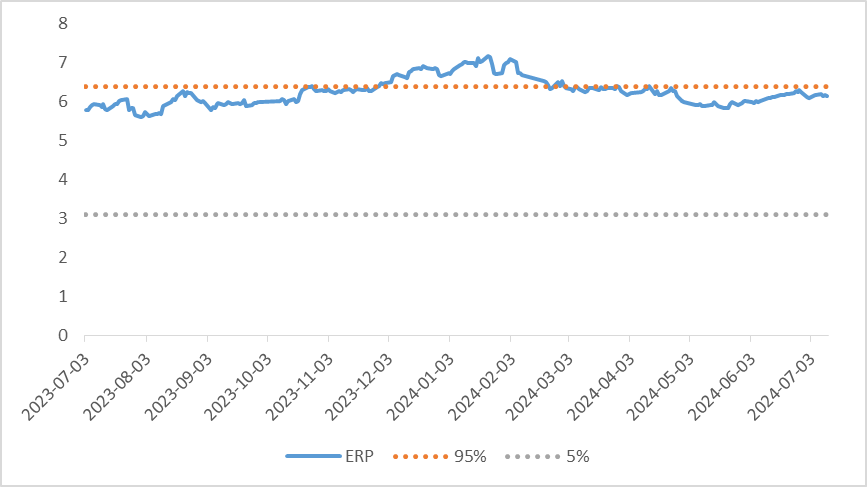

从股债性价比大周期的角度,目前权益相对固收的风险溢价为6.14%,处于历史86.96%的分位数,所以从此时点看,长期持有仍是好选择。

图:全市场换手率

数据来源:Wind、鑫元基金

图:行业拥挤度分位数

数据来源:Wind、鑫元基金

图:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

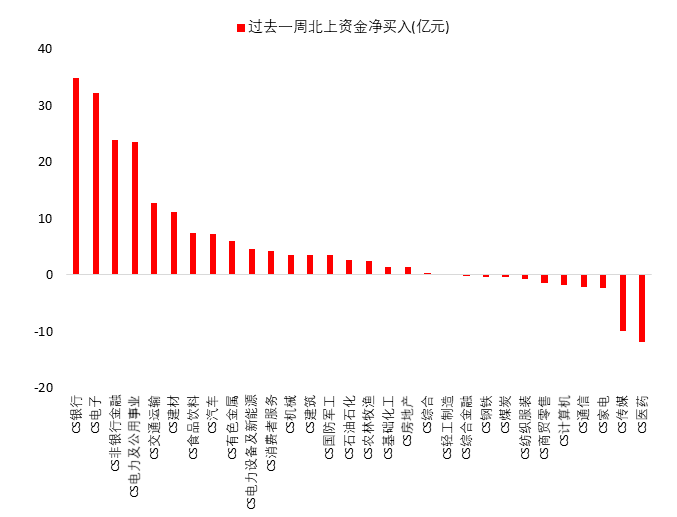

上周北向资金净流入155.37亿元,上上周净流出126.07亿元,最近一周北向资金持续净流入。上周增持金额排行靠前的行业是银行(↑ 34.89)、电子(↑ 32.17)、非银金融(↑ 23.88)、电力及公用事业(↑ 23.54)、交通运输(↑ 12.78);减持金额排名靠前的行业是医药(↓ 11.95)、传媒(↓ 9.98)、家电(↓ 2.38)、通信(↓ 2.19)、计算机(↓ 1.78)。

图:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

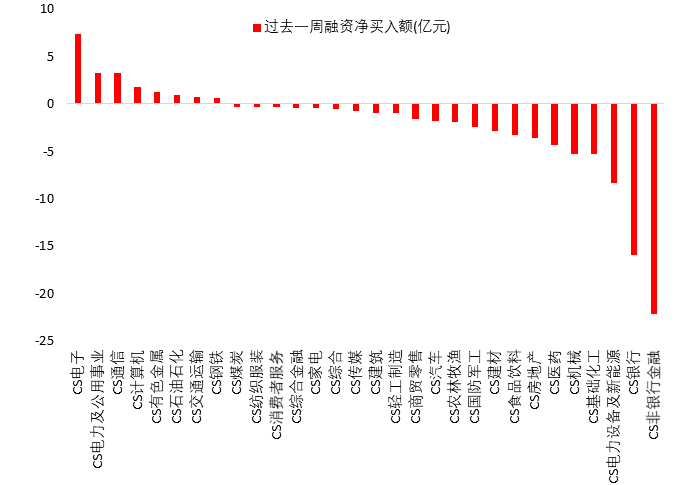

7月11日,两融资金占比为8.62%,6月28日为7.53%,反映出杠杆资金加仓意愿上升。截至7月12日,上周融资净买入的前五行业为电子、电力及公用事业、通信、计算机、有色金属。

图:上周两融资金行业流向(亿元)

数据来源:Wind、鑫元基金

三、权益市场展望和策略

上周市场反弹,宽基指数普遍上行,短期市场风格有所切换。煤炭、纺服板块短期业绩下滑引发红利指数下跌破位,美国降息预期走强叠加电子、汽车中报业绩改善,成长板块显著反弹。7、8月份是中报业绩披露期,在这期间业绩对股价的影响或较为明显,结构性机会应当在业绩表现较好的板块中寻找。短期来看权益市场见底企稳,但中长期的扰动因素仍存,维持权益市场区间震荡的判断。在地产周期和产能周期寻底过程中,总需求不足问题亟待解决,后续需要关注外需的持续性以及财政发力情况。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整 性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元价值精选混合C(OTCFUND|005494)$

本文作者可以追加内容哦 !