晨光股份,其实我更愿意叫它晨光文具。因为它的文具,我真的是从小用到大。

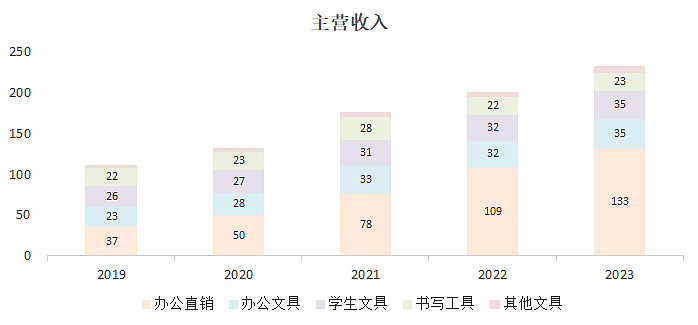

晨光股份01:主营概况

其实这个股票改名,就是因为疫情之后,办公直销业务快速上升。

而原来的主业,文具业务,增长已经非常乏力。

但是,办公直销业务的毛利率太低了,而且还在不断下降,这个业务有点像是某些公司的贸易业务,营收大但不怎么赚钱。

另外,晨光还有个九木杂物社,在深圳的各大商场里很常见。我感觉做的一般,没有边上其它类似的潮玩店火爆。

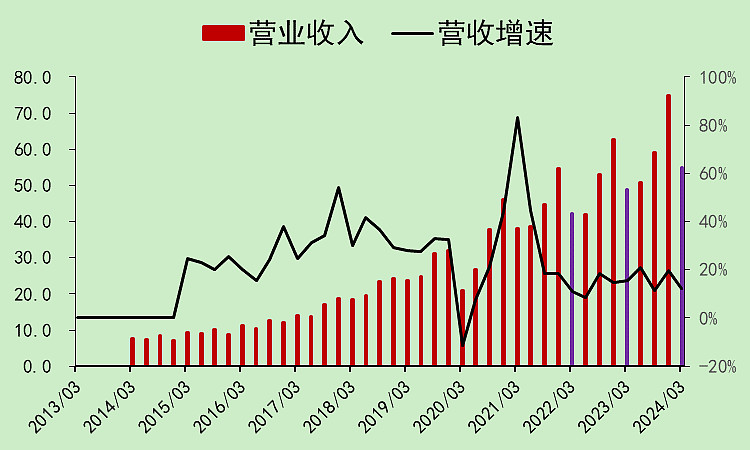

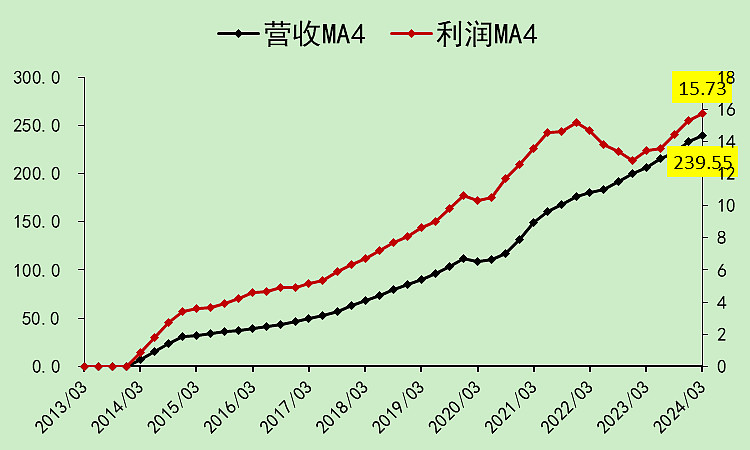

晨光股份02:营收利润

营收趋势非常好,基本上每个季度的增速都在15%-20%区间。

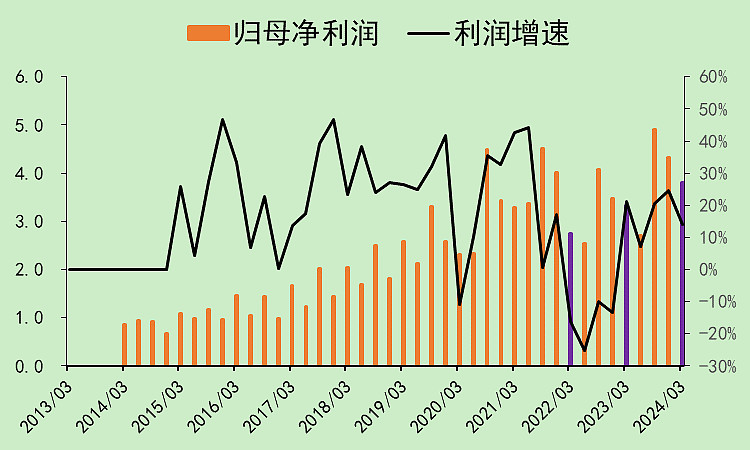

利润就差了很多,其实刚才介绍过,它的营收增量主要来自于办公直销业务,属于增收不增利的业务。

不过就算这样,它的利润MA4也创出了历史新高。

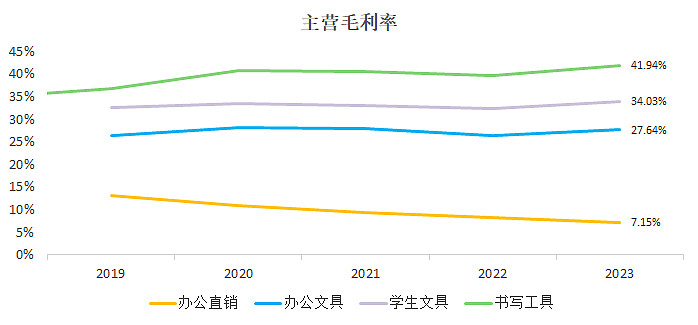

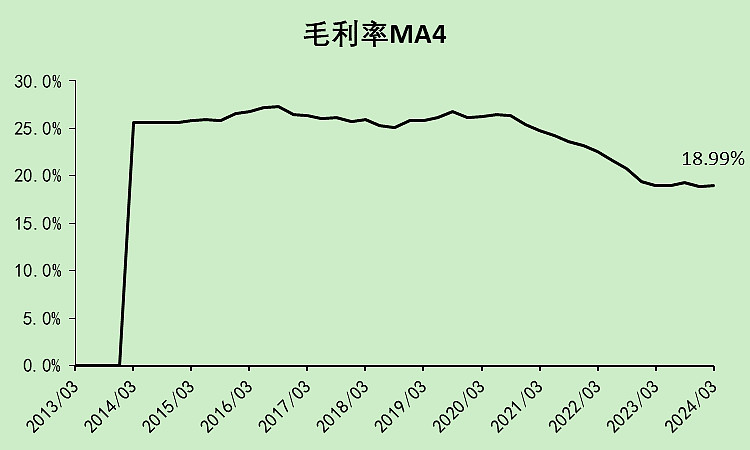

毛利率下滑很正常,但其实除了办公直销业务,其它的文具类业务都没有下滑,属于营收结构变化导致的。

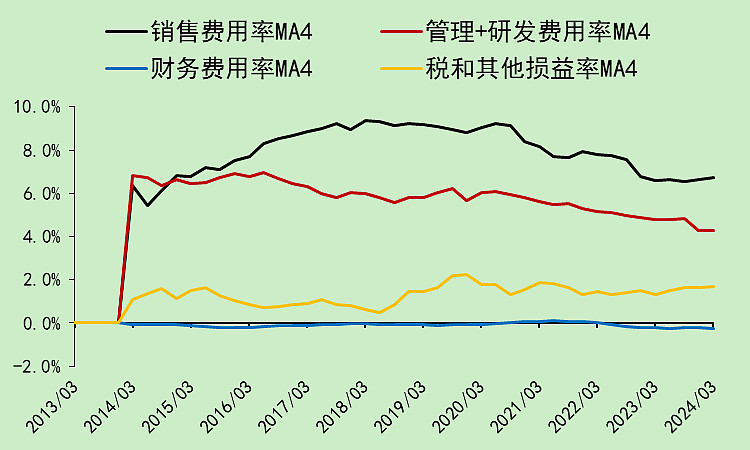

费用率下降也很正常,毕竟分母做大了。

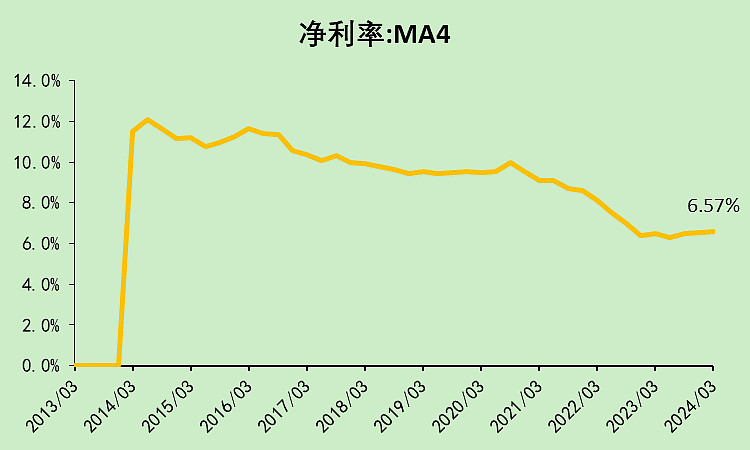

净利率同理。

利润表其实很简单,就是低毛利率的业务大幅增加,导致营收增长好于利润增长。

其它的业务增速比较低,但毛利率稳定。综合下来利润还是创新高的。

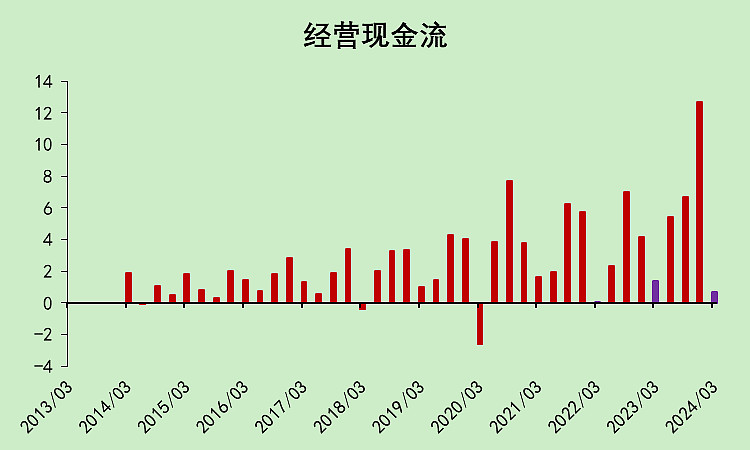

晨光股份03:现金流动

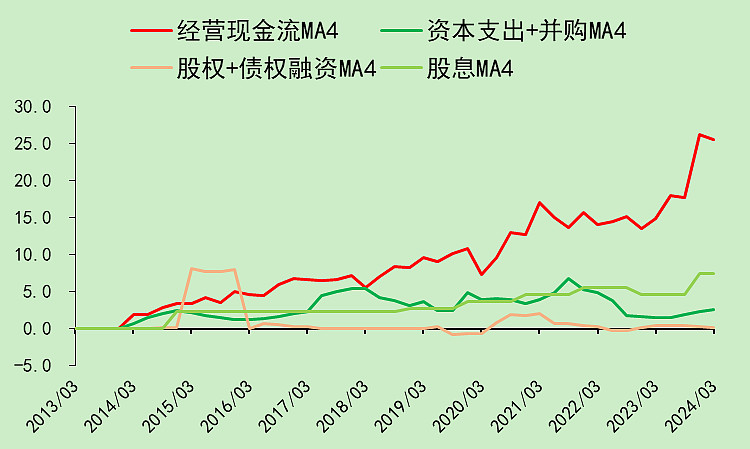

去年的经营现金流非常好,今年一季度不太好。

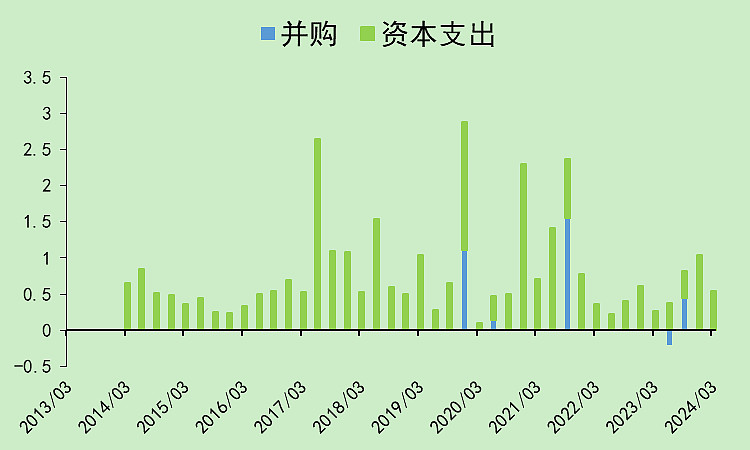

资本支出基本上没有。

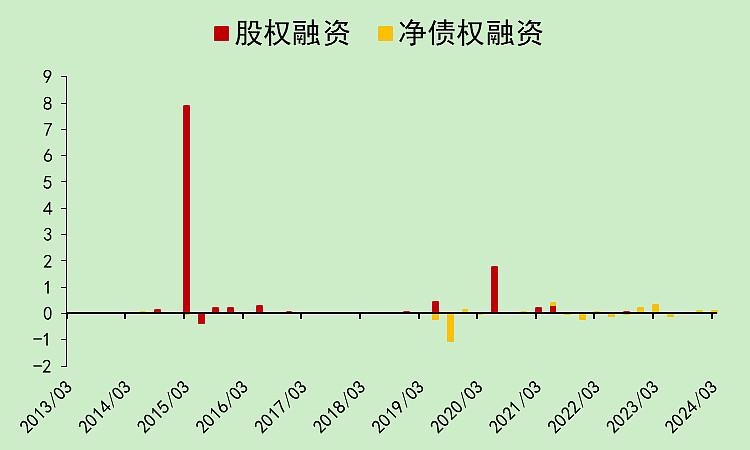

也没有融资。

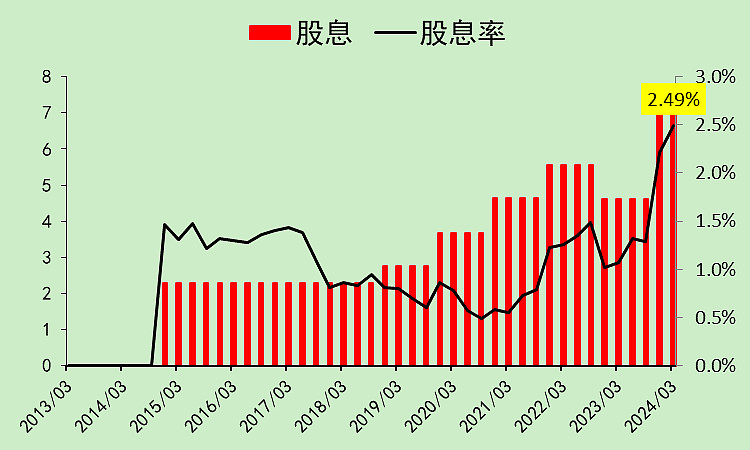

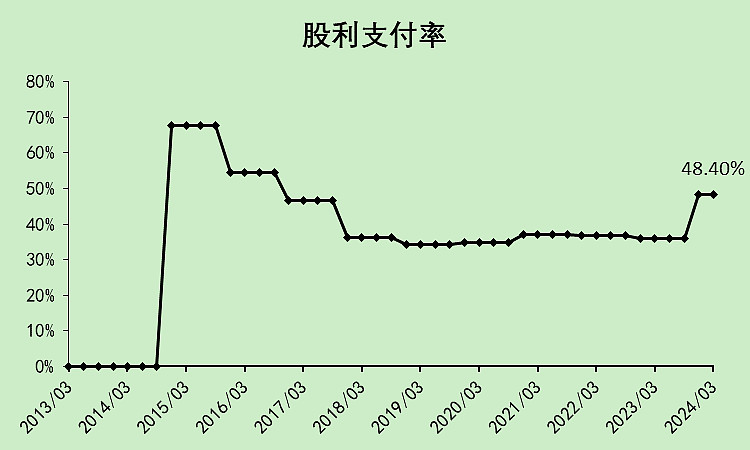

2023年度分红大幅增长,目前为2.49%,还行。

但实际上,它的股利支付率只有48.4%,没有资本支出的话,可以分更多出来的。说到底还是抠。

综合下来,经营现金流远大于资本支出和分红。

追加内容

本文作者可以追加内容哦 !