晨光股份04:资产负债

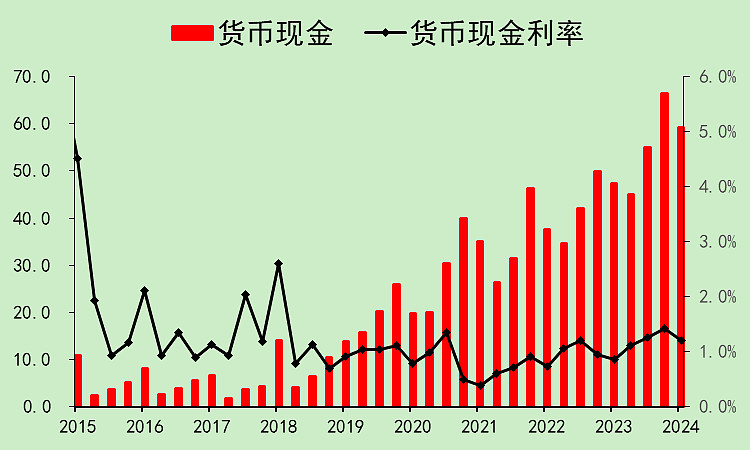

账上现金越来越多,现在有59亿,存款利率1.21%,还不如分了。

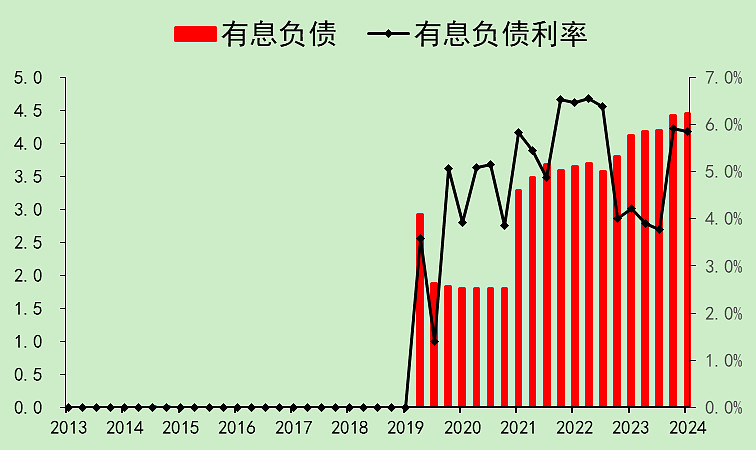

有息负债4.5亿,金额比较小,算起来利率比较高。(可能还有其它负债也是要付利息的,只是我不知道在哪个科目)

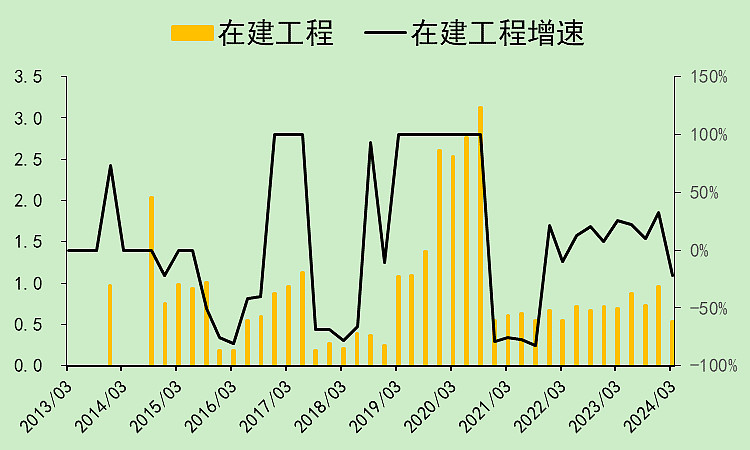

由于资本支出小,在建工程就非常少。

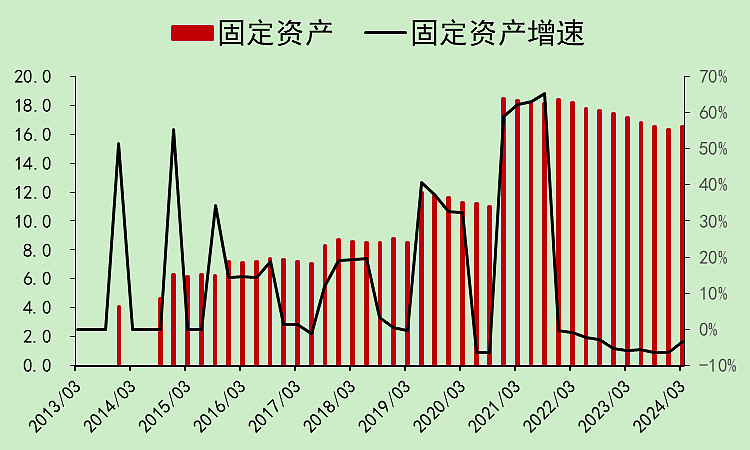

固定资产不断折旧,没有新增转固。

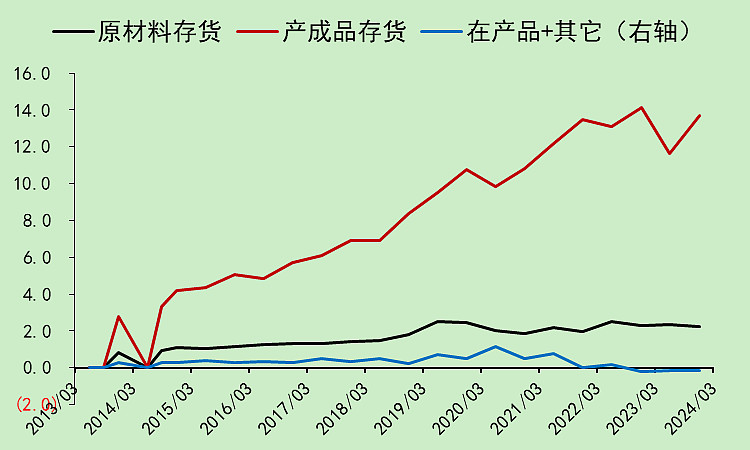

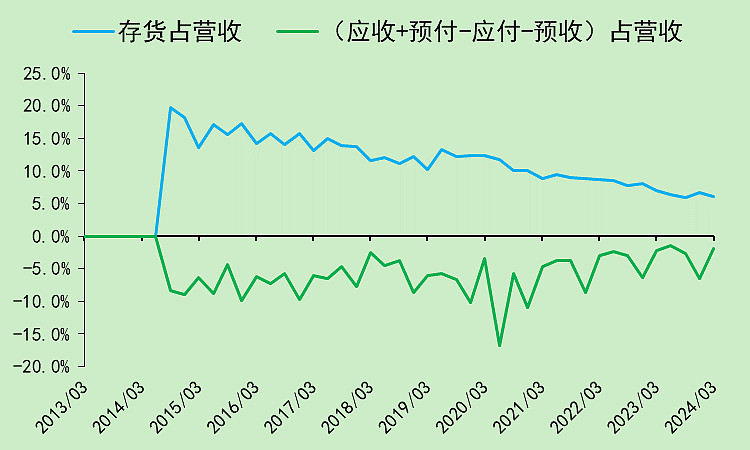

存货已经有几年不增长了,还不错。

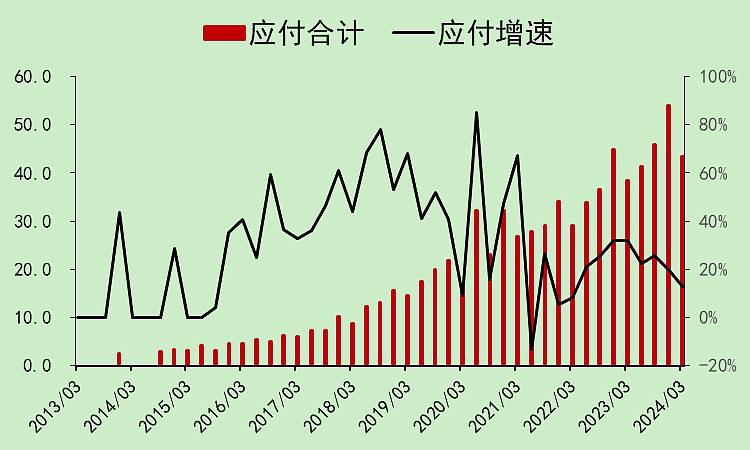

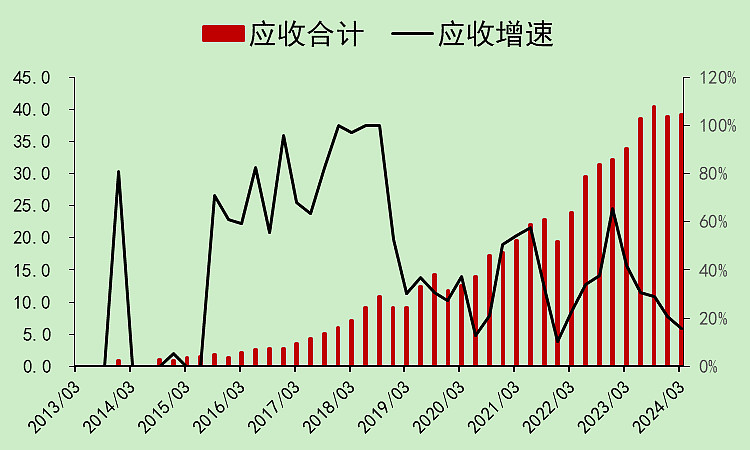

应付有点大。

应收也有点大,两者差不多可以抵消。

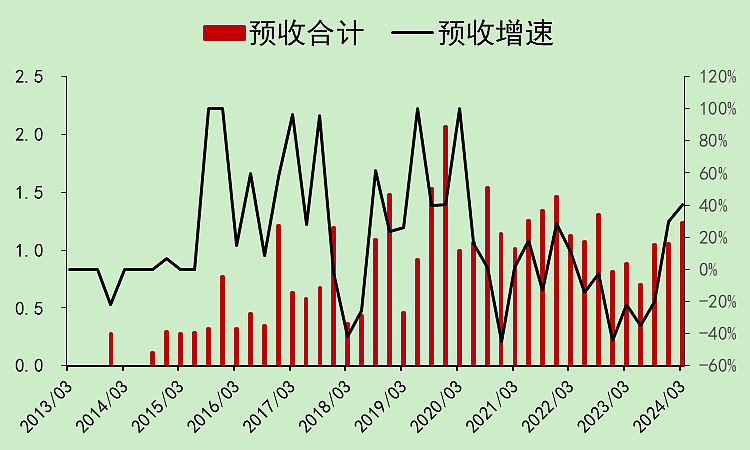

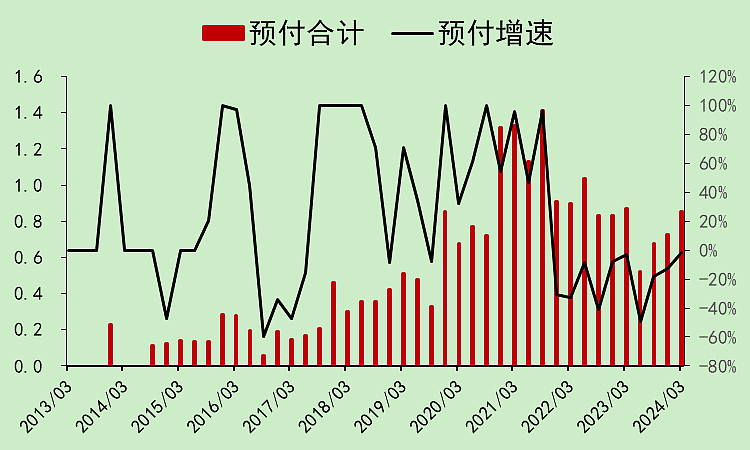

预收和预付都很小,可以忽略不计。

综合下来,占款能力一般。

存货占营收的比例越来越小。

晨光股份05:自由现金流

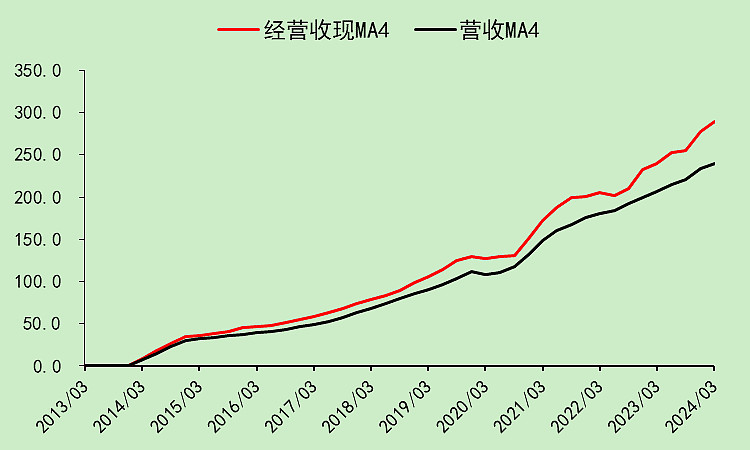

收现能力比较优秀,优势扩大。

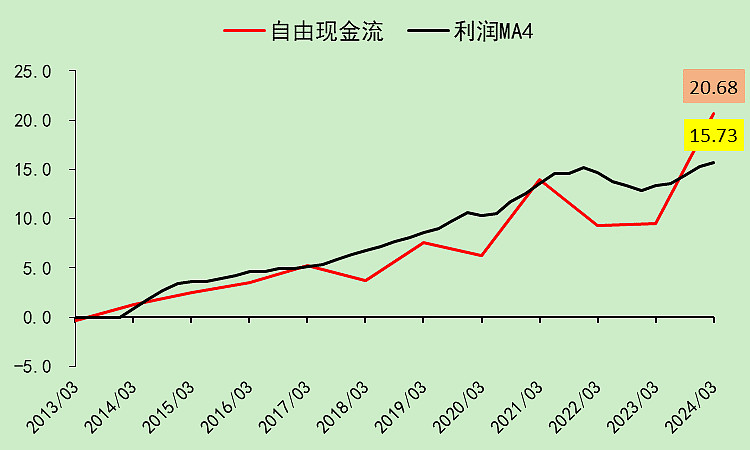

自由现金流反超利润,利润质量提升。

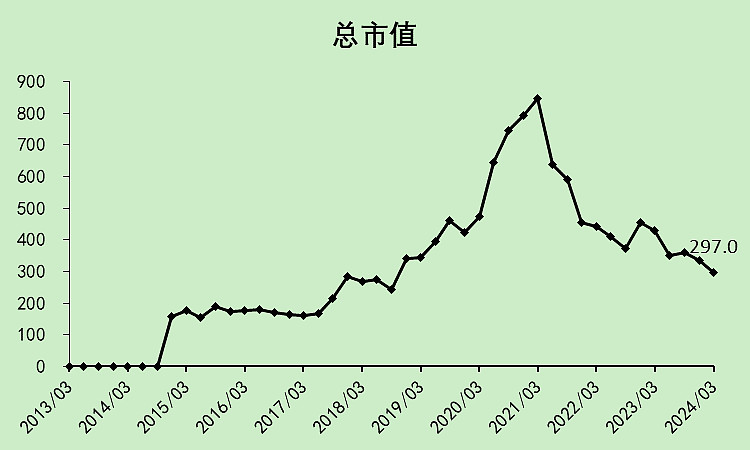

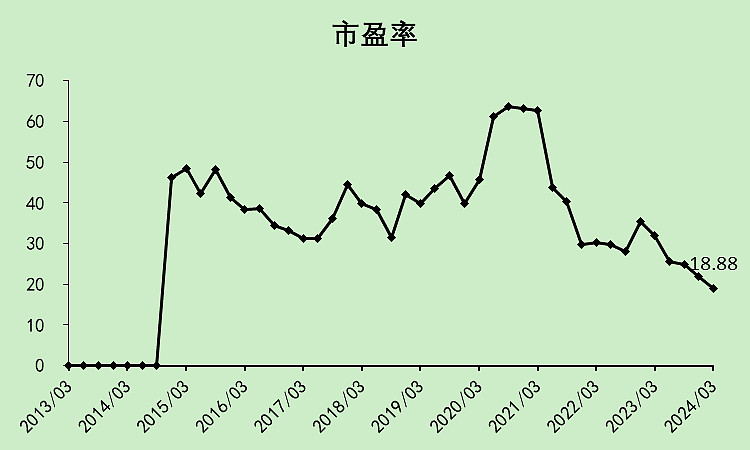

晨光股份05:位置估值

晨光在高点也是超过800亿的公司,现在不到300亿了。

这几年盈利没问题,一直在杀估值。

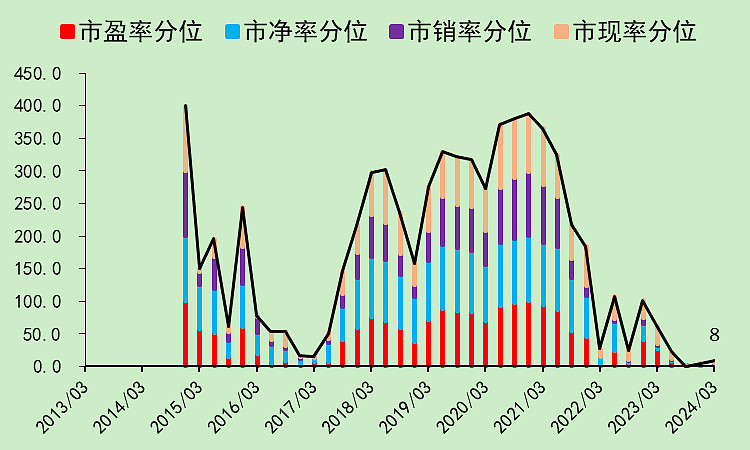

现在各项估值分位都是历史最低,但历史最低是可以被不断创造的。

只能怪原来太贵了。

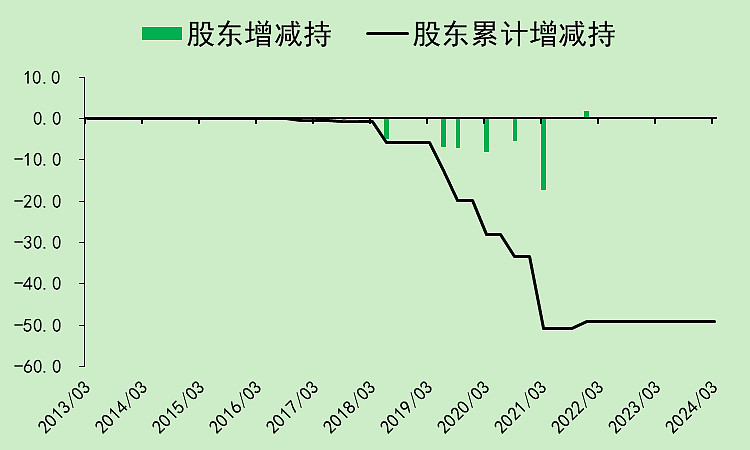

股东减持集中在2018-2020年,累计净减持49亿。

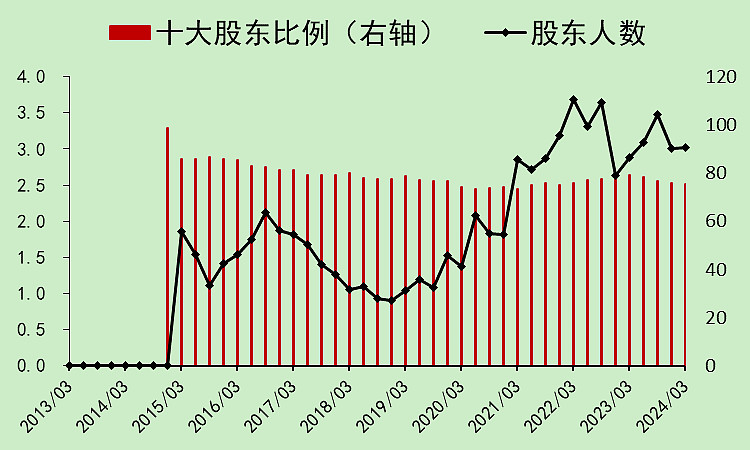

股东人数高位震荡,十大股东持股比例高达75.62%,而且这还是降下来后的数据。

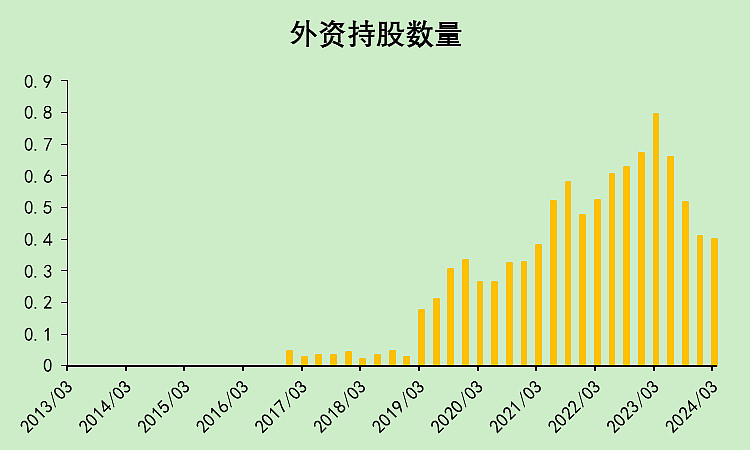

外资割肉了不少。

晨光股份06:总结

总分56分,及格以上。扣分点主要是调整市净率估值偏贵,股东人数偏高。还有太抠。(如果提高股利支付率,就可以上60了)

这个股票的财务数据,感觉就是很平淡,没有缺点,但也找不出特别大的亮点。

当然,其实我觉得大家对它的担忧,应该是儿童越来越少吧。这个在财务数据上看不出来。

$晨光股份(SH603899)$

追加内容

本文作者可以追加内容哦 !