一个十万亿级的黄金赛道,从蓝海到红海竞争,只用了不到三年时间。

记得宁德时代董事长曾毓群在2023世界动力电池大会上曾表示,2030年储能市场规模将超过1TWh。

特斯拉创始人马斯克也一直有个梦想,“希望特斯拉的储能板块可以发展到与汽车业务不分伯仲,甚至超越汽车业务。” 他曾预测,到2030年,特斯拉储能业务的规模将达到汽车业务的规模。

在去年3月2日,马斯克进一步阐述了特斯拉 “秘密宏图” 第三篇章,即下一阶段的发展方向——全面转向可持续能源,目标在2050年前实现能源100%可持续。特斯拉的愿景是 “加速世界向可持续能源转变”,特斯拉提出:如果要彻底实现能源的可持续,全球将需要240TWh储能、30TW可再生电力、10万亿美元的制造投资。

而据市场研究公司Grand View Research发布的报告,全球储能市场将在2025年达到1.2万亿美元的市场规模。

几乎是行业共识:未来储能将是一个以10万亿计的超级黄金赛道。

据东海证券研发披露,2020~2023年新型储能年新增装机量由4.7GW提升至45.6GW,CAGR达113.6%;从新增装机地区分布来看,中美欧为全球主要储能市场,2023年在全球新增新型储能装机规模中的占比分别为47%、19%、22%。

另据SNE Research发布的2023年全球电池出货量数据显示,2023年全球储能电池的出货量达185GWh,较2022年的121GWh出货量增长约53%。根据浙商证券等多家机构预测,未来几年全球储能还将保持较为强劲的增长趋势,详见下表:

但在资本与产业野心疯狂推动下,储能玩家与产能狂飙,价格战席卷整个储能产业链,储能赛道正在加速进入大洗牌博弈新周期。

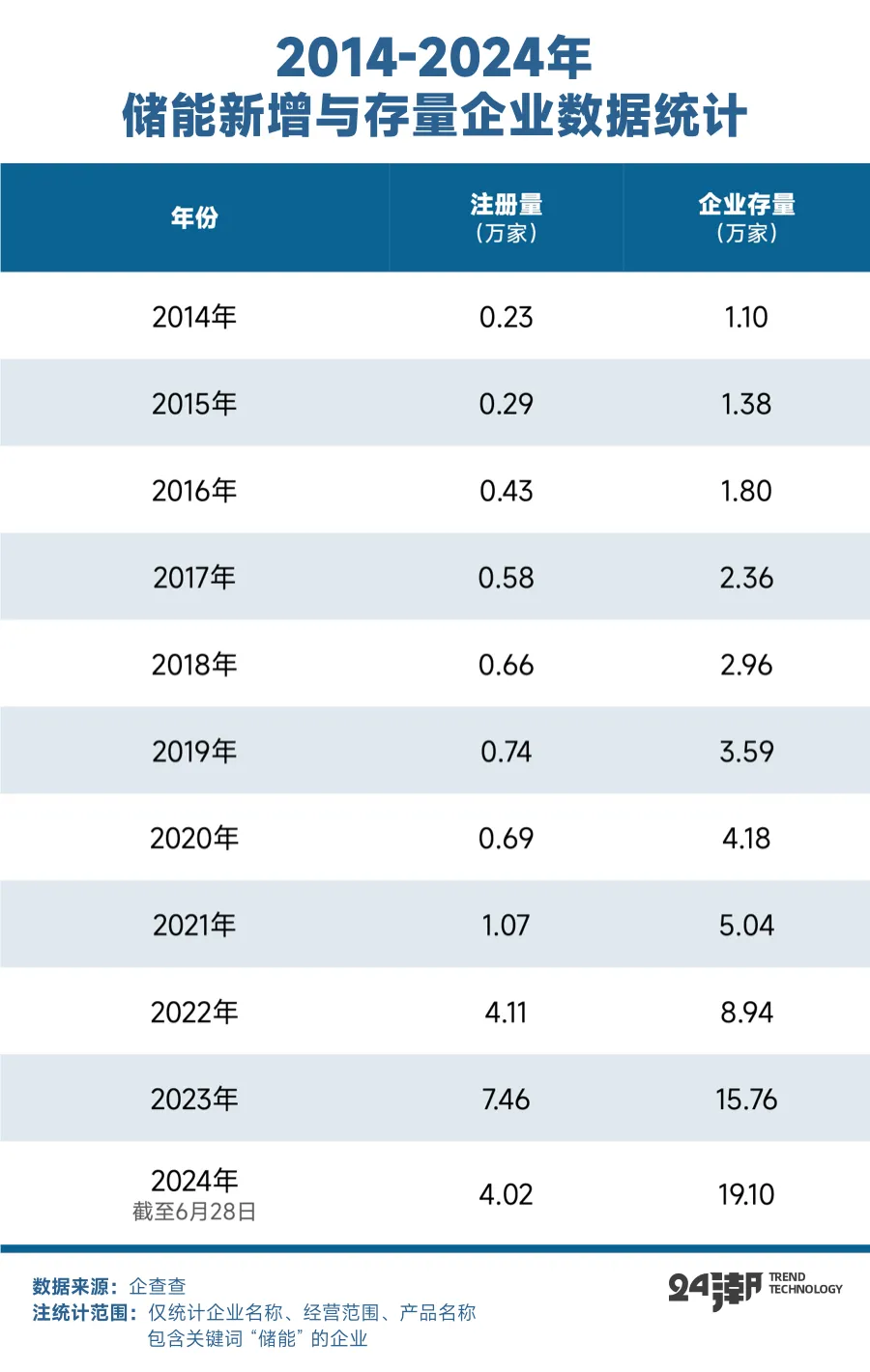

比如企查查数据显示,过去十年间(2014年-2023年)储能产业企业注册数量持续保持高速增长趋势,尤其是2022年以来,每年新增注册企业规模都在4万家以上,截止2023年末,储能产业注册企业数量合计达15.76万家,较十年间(2014年)增长了13.33倍。

到了2024年,仅上半年储能新增注册企业数量达4.02万家,2022年-2024年上半年这两年半时间,储能产业新增注册企业数量合计达15.58万家,截止2024年6月末,储能企业注册数量已飙升至19.10万家。

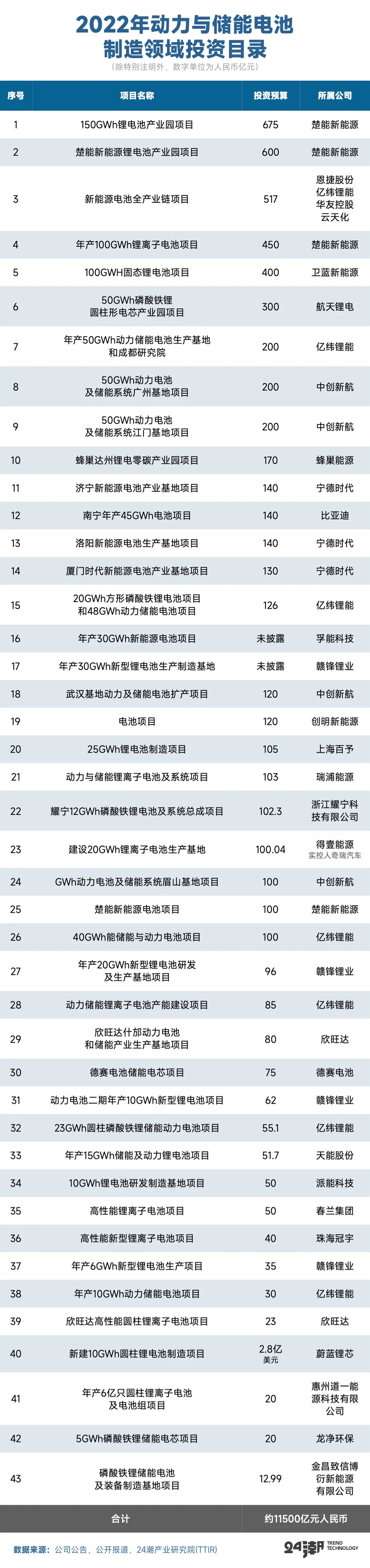

另一方面,据24潮产业研究院(TTIR)不完全统计,2022年-2024年6月这两年半时间,市场公布的亿元级以上的重大储能电池项目179个,项目总投资预算超1.24万亿元,储能电池产能规划超2800GWh。(注部分项目涵盖动力电池产能,具体投资目录详见文末附录)

鑫椤资讯高级研究员龙志强3月份在接受中国经营部采访时表示,“目前整个储能电芯产能已经达到500GWh,但是今年行业的真实需求是——300GWh都难达到。这种情况下,超200GWh的产能自然是闲置的。”

而据InfoLink Consulting预测,2024年储能电芯产能达750GWh,而2024年全球储能电芯出货量约为266GWh。

综上可见,未来储能产业需求与供给错配可能比很多人想象中的还要严峻。

事实上,在产业竞争加剧的大背景下,持续且凶猛的价格战正在加速产业洗牌与博弈进程。据24潮产业研究院(TTIR)此前统计,2023年全年方形储能电芯(磷酸铁锂)降价降幅超54%。

另据SMM披露,7月4日方形磷酸铁锂电池(储能型,280Ah)均价降至0.35元/Wh。而根据东吴证券分析测算,按照碳酸锂8万价格测算,龙头铁锂电芯成本预计0.32元/Wh左右(不含税),二线厂商铁锂电芯成本约分别为0.37/Wh,若是考虑到行业三线电池厂目前产能利用率预计仅有30-40%,且良品率较低,B品较多,预计铁锂电芯成本超0.4元/Wh。

同样假设8万碳酸锂价格,根据东吴证券测算,铁锂电芯二线龙头电池厂盈亏平衡点价格预计0.45-0.5元/Wh(含税,对应pack售价0.6-0.7元/Wh)。

综上可见,目前大部分二三线厂商几乎都处于亏损状态,很多企业可能熬不过此轮洗牌周期。

这也正在成为越来越多产业领袖的共识。亿纬锂能董事长刘金成不久前表示:“做储能电池天生需要坚持长期主义,对于质量本身有很高要求,下游客户会了解电池厂的口碑和历史业绩。电池厂在2023年已经出现分化,2024年将会是分水岭;电池厂财务状况也会成为客户的重要考虑因素。一味采取低价策略的公司,很难击败具备顶尖制造水平的头部企业。卷价格不是主战场,而且不可持续。”

“这样一个格局让从业者认识到,我们这个行业的特征是你想卷(杀价格战),但是你没有资格,你卷不到。前面两个老大,谁卷得到比亚迪?谁卷得到宁德时代?下面的弟兄们只能共生共死。” 刘金成认为,二线电池企业,应该回归到行业最本质的、最基本的能力,就是提高技术和质量水平。“杀价格战是的。” 刘金成如是说。

更早些时候,协鑫集团董事长、全球绿色能源理事会主席朱共山去年末也在公开演讲中坦言,储能行业 “没有最卷,只有更卷。产能链价格持续走低,储能投标价半年下降三分之一。产品同质化严重,价格战愈演愈烈,冲业绩、抢份额、报价跌破成本。一半春天,一半寒流,就是我们现在储能行业的现状。”

宁德时代首席科学家吴凯在2023世界储能大会上也表示,“新型储能产业快速发展,正成为新的增长极,行业百花齐放是好事,但是我们也要看到一哄而上的风险。我们希望行业百花齐放、争先恐后比拼的是安全技术、安全设计,而不是丢掉质量安全,去比低价、比偷工减料、比虚假承诺。”

演讲中吴凯更是犀利指出,“储能是用来用的,不是用来撑门面做摆设、换路条的。”

如今,市场上对于 “凶猛价格战可能将进一步引发储能电站质量与安全性风险” 的担忧正在与日俱增。

根据中国电力企业联合会发布的《20223年度电化学储能电站行业统计数据》显示,在可靠性方面,全年非计划停运1030次(同比2022年增长53.50%),其中电站关键设备、系统挤集成安装质量问题是导致电站非计划停运主要原因,占比达80%以上。

此外,由于储能成为投资方的成本增量,且并没有带来实际的收益增幅,反而抑制了投资方对风电光伏电站的投资热情。《20223年度电化学储能电站行业统计数据》显示,2023年电化学储能平均运行系数0.13(日均运行小时3.12h、年均运行小时1139h),较2022年下降了0.04;平均利用率指数降至27%,根据标注,利用率指数为100%时才满足电站设计。

早在2023年5月17日,在中国(山东)储能高峰论坛上,远景能源储能事业部总经理郑汉波表示,行业内存大量生存困难的系统集成商,为解决生存问题,只能低价拿项目。“(这种企业)要低于成本价拿项目,又要活下来,会非常难,看看十几年前的风电行业、逆变器行业就知道了。”

郑汉波还举例说,在他经历的光伏逆变器、风机制造行业中,早期市场快速增长,行业内鱼龙混杂、良莠不齐。随着行业发展,质量和运维压力凸显,那些没有核心技术的企业很快消失了。

内卷至死,很多企业将 “出海/全球化” 视为破局的重要途径。不过当前全球贸易保护主义盛,储能产业形势正在发生了巨大变化。比如在宏观层面,为了自身的电力与能源安全,中、美、欧等国已将储能提升至国家战略高度,并颁布了相关扶持政策,不过欧美等国政策暗含贸易保护条款,这在进一步加速了储能产业化进程的同时,也增加了国内企业进行全球化发展及竞争的难度。

比如美国政府正在试图从锂矿开采到电池生产制造等多个电池核心领域,对保持领先的中国企业实行全面 “封堵”。据彭博社消息,当地时间5月14日,美国白宫宣布将对一系列中国进口商品上调关税,包括半导体、电动汽车、锂电池(含储能)、光伏、关键性矿物等,这将影响价值180亿美元自中国进口的商品。其中对于非动力电池(含储能电池)自2026年起关税从7.5%提升至25%。

虽然根据中信期货测算,目前美国储能企业的单位生产成本在320-330美元/KWh,而中国储能系统价格约为111-125美元/KWh,具备显著的价格优势,即便加征25%的关税后,储能系统价格依然维持在139-156美元/KWh,相较于美国储能企业的生产成本不到50%。因此倘若美国电池生产成本没有明显下降,单纯依靠IRA法案补贴和对中国锂电加征25%的关税,美国生产的电池及储能设备无法从经济上赶超中国生产的电池及设备。

中信期货认为,此次关税政策虽然会在一定程度上影响电池和储能设备的出口,但短期内美国本土生产的电池不论是从成本上还是规模上都难以取代中国进口,美国难以摆脱对于中国进口电池的依赖。

但是考虑到美国总统拜登曾在多个场合毫不避讳的直言:“我们的目标是将完整的电池供应链带回家。” 未来可以预见,为了争夺全球储能产业的主导权与定价权,欧美政府对中资企业的围剿范围与力度大概率还会进一步升级。产业竞争就是如此残酷,我们不应该抱有任何侥幸心理。

6月7日,美中战略竞争特别委员会网站还披露了由该特别委员会主席约翰·穆勒纳尔(John Moolenaar)等多位众议院议员共同发起的一项议案。这项名为《脱离外国敌对电池依赖法》的议案,要求禁止美国国土安全部从包括宁德时代(300750.SZ)、比亚迪(002594.SZ)在内的六家中国电池企业采购电池,同时希望推动与美国地缘政治对手在供应链方面的脱钩。

更为严峻的现实是,在政策支持与助力下,以特斯拉、FLUENC等美国本土储能巨头在政策支持下都在加快产能建设进程。2月1日,彭博社援引知情人消息报道称,特斯拉计划扩大再美国内华达州的储能电池生产,新工厂初期产能规划为10GWh,预计于2025年投产运营,“若项目进展顺利,产量还会进一步扩大”。

报道称,除了新工厂的计划,特斯拉还打算今年将加利福尼亚州的电池工厂产能提升一倍。而马斯克在1月底的电话会议室曾表示,“特斯拉今年的电池储能业务增长速度将超过电动汽车业务”。

此前孚能科技董事长王瑀在参加央视《对话》栏目时也曾预测,以2026年为分水岭,之后北美、欧洲对电池必须本地化生产的要求就将进入实操议程。

财报显示,储能电池巨头中,2023年宁德时代海外收入占比为32.67%,亿纬锂能海外收入占比为27.27%,国轩高科海外占比为20.34%,瑞浦兰钧占比为7.64%,中创新航仅约为2.42%。其距离真正的 “建立全球性的商业生态系统” 还有一段很长的距离。

据24潮产业研究院(TTIR)不完全统计,目前,宁德时代、远景动力、国轩高科、中创新航、亿纬锂能等10家储能与动力电池巨头都已有或公布海外产能布局,其公开对外披露/媒体公开报道的项目达33个,总投资预算超4000亿元。

考虑到一座电池工厂建成投产需要三到四年,“回血” 需要5-6年,按照这个时间线,留给中资企业国际化布局与发展的时间已经非常紧迫了。

根据高工产业研究院分析,全球储能市场由快速发展期进入洗牌期,且未来1-2年仍将持续。增速减缓、产能过剩、利润压缩、市场分野、技术迭代、资本遇冷、安全事故等多重变局将使得企业加速分化。高工产业研究院尤其指出,在2024年,中国新型储能市场整体将供大于求,系统集成较电芯环节竞争更为残酷,50%以上的储能系统企业(含大储系统、工商储系统、户储系统等企业)将被淘汰出局,前十名储能系统集成商将瓜分八成以上市场份额。

还有更悲观的预测,瑞浦兰钧董事长曹辉曾直言,现在产业已经进入寒冬前的深秋。“竞争已经到了深水区,很多公司都在生死边缘。我觉得90%的电池集成商都会倒下。电池厂倒下两三家的概率也很高。很多冲进来的公司最后一定是灰头土脸地出去,对电池的复杂性要有敬畏。”

郑汉波也表达了相似观点,他认为,一些靠资本支撑无核心技术的企业,为求生存再融资,低质低价中标,难以持续,也为产业埋下隐患。“现在储能电站生命周期不少于10年,售后服务很难有保障……(2024年)可能80%的(储能系统集成商)企业会倒下。”

综上所述,储能江湖残酷大洗牌还未真正开始,但它终将到来,朋友们,你准备好了吗?

附录:2022年-2024年储能电池领域重大制造项目目录

本文作者可以追加内容哦 !