后浪森林研究室|洛上洲

编辑|许佳维

我越来越喜欢重庆、成都了,它们不仅生活味十足,而且有不少有趣的企业。

比如,这次我的研究对象百亚股份,这家专做女人、婴儿、老人生意的企业,一年以每片五毛四分钱而卖出42亿片卫生巾收入21.4个亿,2024年收入大约30亿。

如果我们把时间线拉长到2014年以来的十年来度量,会发现它一直没有停止生长,而且成长速度越来越快。

它还会长得更大吗?

关键的关键是“自由点”

这家公司生产一次性卫生用品主要原材料是膜、高分子、无纺布、胶、无尘纸和浆板,这在它历史材料成本中的比重约60%。这其中浆板主要受木材产地地理气候、生产能力和供需关系影响,其他原材料主要受石油和石油化工行业供需关系影响。

公司在川渝及周边地区一次性卫生用品市场具有较高的知名度和市场占有率。报告期内,公司来自川渝、云贵陕及两湖地区的销售收入占营业收入的比重分别为77.58%、67.03%和 67.82%,占比较高。

历史以来,2014-2023年,应收账款3322.12万、4907.11万、4162.39万、5844.33 万元、5818.10 万元、7621.58 万元、9168.89万、1.34亿、1.6717亿、1.665亿,这随着收入上升而上升,但总体较低,而从其历史上发生应收账款坏账计提较少,这个小幅度增长不应该视为风险。

而如果进一步对应收入,2014-2023,6.24亿、6.91亿、7.39亿、8.10亿、9.61亿、11.49亿、12.51亿、14.63亿、16.12亿、21.44亿。

以及进一步对应同时期的利润,2014-2023,6038.05万、6771.37万、7115.95万、6558.09万、8935.10万、1.28亿、1.83亿、2.28亿、1.87亿、2.38亿。

很明显,收入与利润增长远远大于应收账款幅度,所以就更不应该持负面评估。

百亚股份历史上出现过两次利润负增长,分别是2017年-7.84%、2022年-17.83%。为什么?我为此特别对这两年进行了探索,皆因为问题出在原材料成本上,历史上这两年木桨分别上涨了18.18%、23.36%,石油、化工特别是无纺布暴涨,而吞噬了利润。2018 年,卫生巾销售单价增长11.24%,而同期单位营业成本增长15.49%。

百亚收入连续增长了10年,利润增长了8年,随着两个募投项目投产,卫生巾、纸尿裤产能释放,以及对核心市场以外的市场开发,增长将在2024、2025年有较大突破。收入增长是肯定的,因为公司历史上出现过两次收入增长而利润负增长的情况,预期会怎么样?

这家此前被我忽略的公司产销率极高,几乎用满产满销来形容。2023年是98.19%,2022年是98.83%,2021年是103.82%。

这家企业的核心逻辑是“量”,量的背后是市场,市场的逻辑是独霸的四川和重庆两个第一、以及云、贵、陕第二。

所以,看起来百亚公司很简单,三个系列七八个产品,其实七八个产品绝大多数都是陪跑的,客观说来它的产品只有一个,即女性卫生巾“自由点”。只有一个产品,你是不是怕了呢,觉得连个第二支撑点都没有,我告诉你,不是的。逻辑很简单,这个女性月月用的卫生巾是刚需是必选品。

所以,这家企业的核心逻辑只有一个:量,量,量!!(注:为了验证“自由点”是否如所述的那般好,我的一个事买了“无感七日”,产品才有发言权。)

它的量有多大呢?2019年是24.11亿片,2020年28.86亿片,2021年33.57亿片,2022年34.69亿片,2023年42.72亿片。

要搞清百亚股份自由点卫生巾的重要性,须先搞清这两层关系。

一层关系是2017年以来卫生巾占总收入的关系,大概是2017年66.15%,2018年59.67%,2019年65.29%,2020年75.74%,2021年80.96%,2022年84.26%,2023年88.87%;

二层关系是“自由点卫生巾”在其卫生巾业务中的比重,2017年85.31%,2018年90.56%,2019年94.41%,2020年96.14%,2021年95%,2022年98.60%,2023年99.21%。

所以,把上面两层关系搞清楚了,至少在最近一两年里,自由点卫生巾就是主要因素,至于其它产品并不十分紧要。

这也说明了,百亚股份什么是核心?一个是如何从成本中一片自由点节约一分钱成本,另一个是如何提高一片自由点一分钱销售价格。毕竟一降一升两分钱,以2023年为例的37.67亿片自由点销量,大概就会带来7500万元的利润变动。

当然,正如此反亦如此。这就说明了另一个百亚股份的重要问题,管理大于一切,管理的根本事务是“成本”,包括材料、生产、销售。而讨论百亚股份的管理,反而是我对它最放心的能力,其持续的十年收入增长、八年的利润增长中获得了证明。

创始人冯永林,其实是个懂得资本的人

冯永林是一个十分懂得资本的人。

我得出这个结论,绝对有依据的。他甚至在做百亚之初就设计了成熟的资本化路径。所以他的每一步,都在按照资本化路径前行。并非先有实体然后有资本,而是实体与资本同步,甚至资本指引着实体发展。

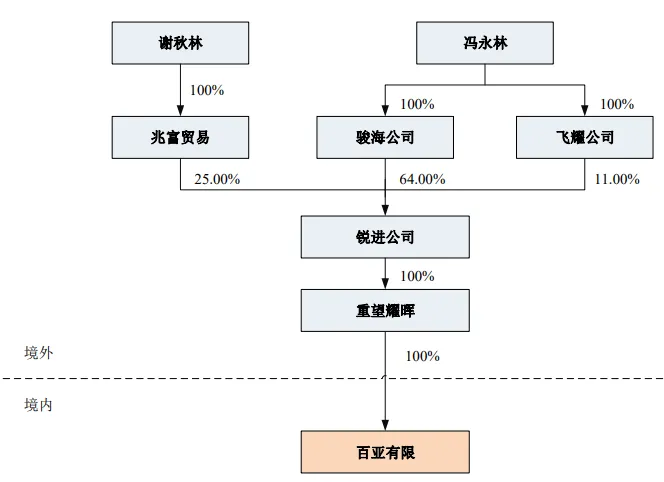

这家企业的主体从收购重庆丝爽剥除土地、房地产之外经营性资产而来,2010年引入福建的财务投资人谢秋林后开始涉足卫生巾、卫生护垫及纸尿裤业务,自此未改变过主业。

对于“百亚股份”,冯永林伊始便确立了进入资本市场的目标。这与大部分的结论可能并不一样,我这里至少有四个事实可以佐证。

一,百亚并购“重庆丝爽”起即引入了财务投资人。

二,冯永林2010年即与谢秋林为在境外上市而设计了红筹架构,直至2015年拆除红筹架构,转而寻求境内上市。

三,他在2015年开始就不断理顺股权结构,包括设立员工持股平台公司汇元投资、原元投资和光元投资,引入战略投资人,铭耀资产、温氏投资、齐创共享、通鹏信和通元优科。

四,为满足百亚有限经营发展资金需求,又引进境外财务投资人Better Lead,并获得12000万元人民币的美元。

创始人冯永林生于1963年,1981年至1993年,做过重庆火柴厂企管办主任、副厂长。2010 年起任百亚股份董事长、总经理。

在百亚股份治理结构中,9名董事中的4名由复元商贸即冯永林提名,2名由重望耀晖即谢秋林提名,其余3名为独立董事。冯永林通过复元商贸提名控制着董事会多数成员,以此对董事会决议起到决定性作用。

另外在百亚高级管理人员层面,均由冯永林作为董事长进行推荐。因此,冯永林实际决定了高级管理人员遴选和聘任,拥有对人事支配地位。

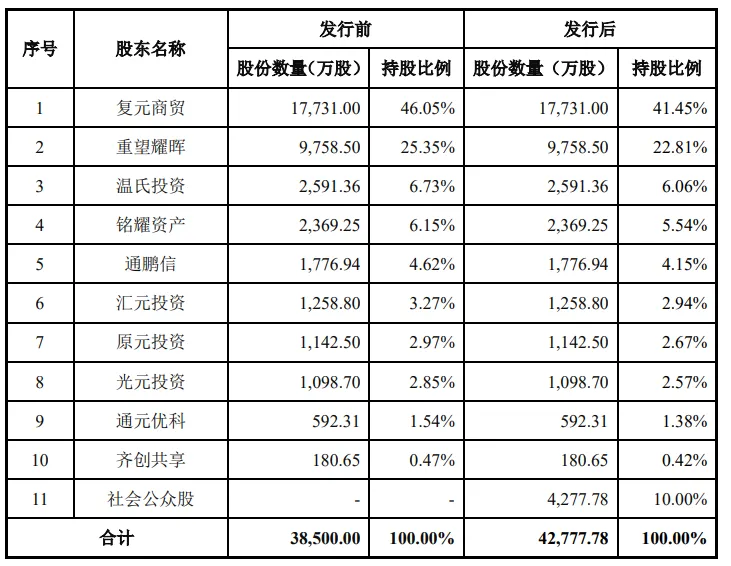

这里需要拆解一下百亚股份的核心利益结构。请参照上表。不过,需要说明,这是公司上市之初的股东结构,现在后面的股权比例已有较大变化了。放在这里是为了更清晰了解各股东背景及利益大小,起参考作用。

复元商贸由冯永林控制,并掌握汇元、原元、光元三个员工持股平台的表决权;

重望耀晖是福建人谢秋林控制的利益;

温氏投资与齐创共享是温氏股份温志芬控制的利益;

通鹏信与通元优科是浙江资本通元公司控制的利益。

百亚股份内部利益分配,主要高级管理团队有5人持有较大份额股份,包括董事、营销总监曹业林250万股占0.59%,董事、董事会秘书、财务总监张黎117.8万股占0.28%,董事、生产总监彭海麟114.6万股占0.27%,销售总监肖远照、王义均各106万股、104万股。

历史以来,百亚股份并未搭建起稳定、优质资本生态,几乎每个报告期流通股东都要冼一次牌,推倒重来。很显然,企业在资本生态方面并未与更多的公众投资人有更多交流。

2019年下半年,南方基金系南方天元新产业、南方产业优势两年、南方隆元产业主题、南方瑞盛三年持有期,各持1039069股、936905股、710111股、511704股,合计3709439股,占总股本0.862%。

2020年第一季度,公募基金全线退出,进入的是以国际资本为主的摩根及瑞银、法国兴业银行,持股比重占了总股本2.92%。2020H2,摩根、法国兴业银行主要持股退出,增加了高盛中国。这个阶段大概持续了一年。

而目前,主要机构投资人是大成基金,大成景阳、大成消费主题及大成所管理的社保17011三个产品大约持有1500万股。前两个产品的公募基金经理是齐炜中,他在大成偏股基金中排名第四,大约45亿规模,仅次于大成的韩创、徐彦和刘旭。齐炜中在消费股三年大熊市背景下,已连续四年跑赢沪深300指数。

还有一个关键计划惹人注目,2022年百亚股份推出了经销商持股计划对应产品“国泰君安君得3303单一资产管理计划”,计划持股在5%以内。不过,不知何因,这个计划迄今只购买了169.11万股,占总股本的0.39%,再未见到后期实施计划。

设计这个利益产品的目的,显得意味深长。包括:经销商是如何绑定在一起的?主导者是谁?组成者有哪些?条件是什么?这里我只有分析,没有更多依据。所以我不能说得太透,它应该是明暗两条线。

$百亚股份(SZ003006)$

本文作者可以追加内容哦 !