7月15日,标志着广东省深圳市知名小家电企业倍轻松(688793.SH)迎来了其上市三周年的里程碑。

倍轻松专注于智能的研发与生产,产品线覆盖头部、眼部、颈部及头皮等多个领域,凭借精准的人体工学设计与智能科技融合,致力于模拟真人按摩体验,提升全球用户的健康生活质量。公司在全球范围内布局,拥有超过150家直营门店,产品远销数十个国家与地区。

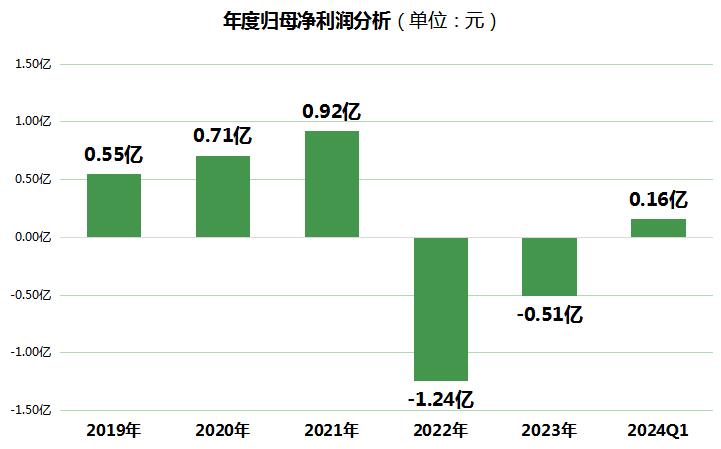

然而,从财务视角审视,倍轻松的业绩轨迹在上市后的几年间经历了显著波动。上市首年,公司实现归母净利润0.92亿元,相比2020年的0.71亿元,增长近三成,展现出良好的盈利能力。

但在2022年,受全球经济放缓、消费市场需求疲软及物流受阻等多重因素影响,倍轻松面临营收与利润的双重下滑,全年实现营业收入8.96亿元,同比下降24.69%,并录得亏损1.24亿元。

进入2023年,倍轻松努力调整策略以应对挑战,实现营业收入12.75亿元,同比增长42.30%,显示出营收规模有所恢复。然而,尽管营收增长显著,公司仍未能完全摆脱亏损困境,当年亏损0.51亿元,呈现出“增收不增利”的现象。

直至今年一季度,倍轻松才实现扭亏为盈,归母净利润达到0.16亿元,为全年业绩的回暖奠定了基础,但全年表现尚待观察。

分析倍轻松业绩下滑的原因,一方面,国内外消费市场的疲软直接导致居民消费需求下降,尤其是差旅出行的减少,对倍轻松依赖交通枢纽(如机场、高铁站)的线下门店客流量造成冲击。

另一方面,倍轻松在开拓新市场渠道及加强品牌推广上的大量投入,如抖音渠道拓展和小红书推广,短期内未能有效转化为收入增长,反而推高了销售费用,使得销售费用率持续攀升。过去五个财年,倍轻松的销售费用从2.87亿元增长至6.88亿元,复合增长率达到24.46%。

净资产收益率(ROE)作为衡量企业财务效率的关键指标,亦反映了倍轻松的业绩波动。上市首年,倍轻松的ROE高达20.65%,体现了较高的资本利用效率。但随着连续两年亏损,ROE转为负值,即便今年一季度实现盈利,ROE也仅回升至3.91%。

资本市场方面,倍轻松的股价走势与其财务表现紧密相关。上市首日,公司股价及市值均达到高点——市值达到105.52亿元,股价高达131.78元,但随后逐步回落。截至7月15日,公司股价收于32.80元,市值缩水至28.19亿元,三年间市值减少了73.28%。

责任编辑:栎树

《金融界》原文链接:https://stock.jrj.com.cn/2024/07/17091441611450.shtml

本文作者可以追加内容哦 !