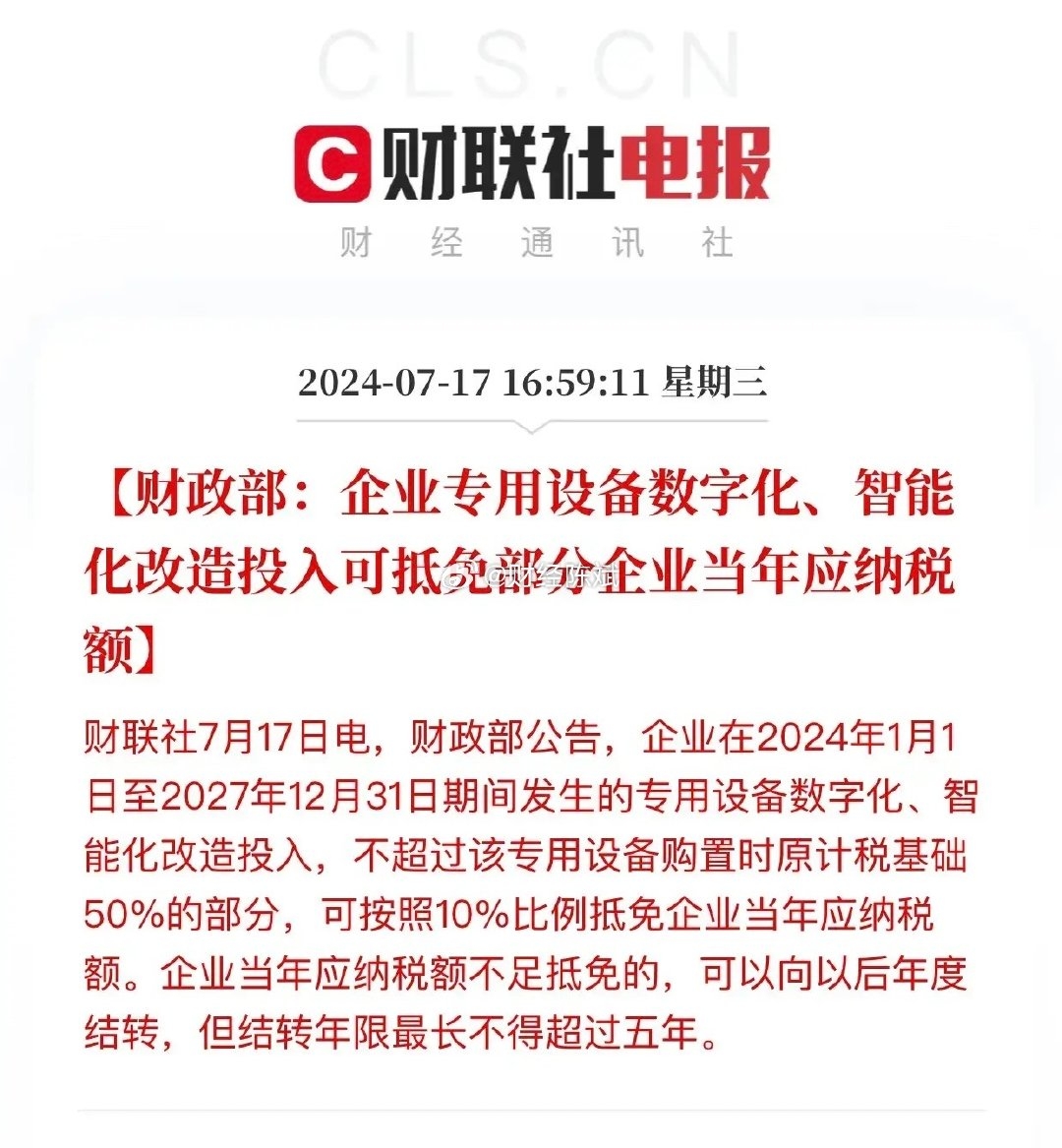

财政部、国家税务总局发布公告称,企业在2024年1月1日至2027年12月31日期间发生的节能节水、环境保护和安全生产专用设备数字化、智能化改造投入,不超过该专用设备购置时原计税基础50%的部分,可按照10%比例抵免企业当年应纳税额。企业当年应纳税额不足抵免的,可以向以后年度结转,但结转年限最长不得超过五年。

这里所说的专用设备数字化、智能化改造,是指企业利用信息技术和数字技术对专用设备进行技术改进和优化,从而提高设备的数字化和智能化水平,具体包括数据采集、数据传输和存储、数据分析、智能控制、数字安全与防护等。

追加内容

本文作者可以追加内容哦 !