摘要:从“芯”出发!

最近看到网上一些芯片业绩大增,卡脖子技术突围的话题,内心还是有所思。

现在的市场消息面太多,真假难辨,看到消息的时候,还得做深度的思考,把上面这种类似的消息比喻成打气。

因为所有的消息都需要用多方面的数据来支撑,可以是国内的正面数据,还有海外的侧面数据。

逻辑上来说,国产自主可控是势在必行,但中间过程会比较曲折,不过回过头来想,只要我们肯卖力,还有啥不能技术不能攻克的呢。

那么艰苦环境下都攻破了两弹,现在条件比之前好太多了,不是说要坚持自立自信嘛。

所以今天我们从数据的角度来跟大家说说光刻机、芯片方向。

进出口数据

据预测,全球光刻机市场规模预计在2024年将达到295.7亿美元,阿斯麦、尼康、佳能等三大供应商占据了巨大多数市场份额,尤其是在高端市场,阿斯麦基本处于垄断地位。

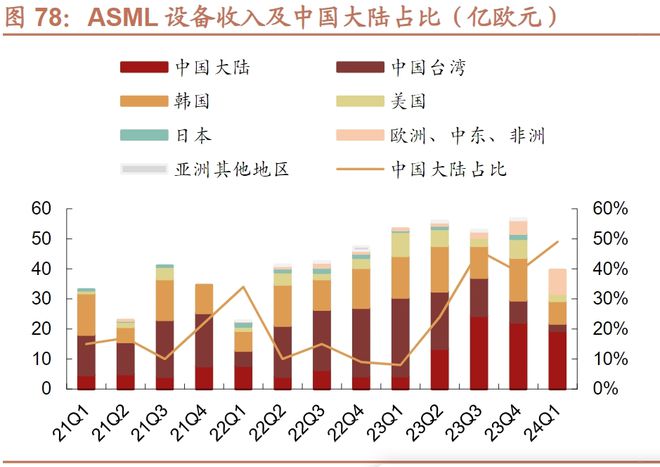

海外设备龙头24Q1中国大陆地区收入占比依旧较高,2024年中国大陆业务将持续受出口管制因素影响,后续中国大陆地区收入占比可能下降。

ASML 24Q1中国收入占比环比提升至49%,中国地区收入同比+3.6倍,公司表示2024年中国大陆需求依然强劲,以关键mid-critical和成熟制程为主;

AMAT 23Q4中国大陆收入占比为45%,DRAM设备等在中国市场保持较高出货量。

你看,限制打压下,ASML对国内的出口占比反而更加了。

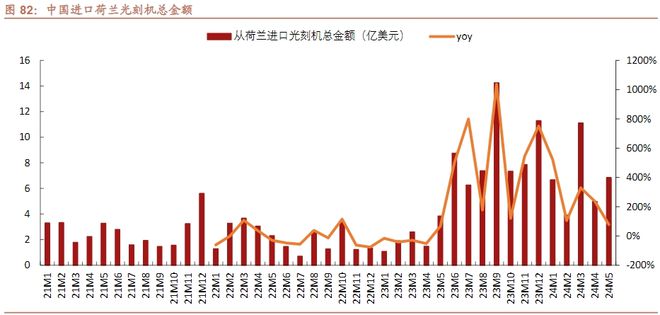

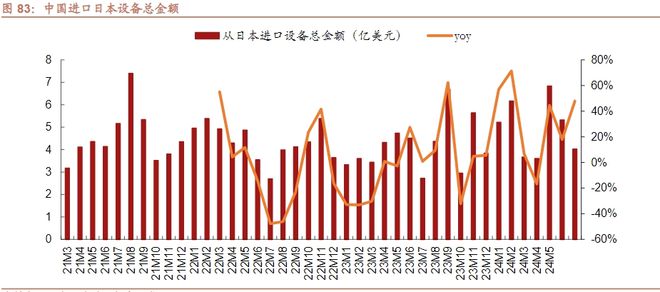

国内持续增加光刻机囤货,5月向日本进口设备金额延续同比增长态势。

1:荷兰:24M1/2/3/4/5国内从荷兰进口光刻机(其他投影用设备+半导体器件或IC使用的步进重复光刻机)金额为6.66/3.9/11/4.7/6.8亿美元,同比+522%/106%/330%/218%/78%;

ASP 同比+180%/175%/193%/55%/22%;

2:日本:中国大陆从日本进口半导体设备金额在3-4月均同比上升,2024年5月进口金额为4亿美元,同比上升48%。

其实国内外数据相互叠加起来看,其实可以说明一些问题。

首先光刻机方面虽然技术上有所提高,但应该和海外高端技术还是存在不小的差距,要不然也不会这么加速的进口,而且这种技术的突围应该也不会是短时间就能解决的。(板块风格更偏向波段)

当然加速进口也是为了谨防丑国打压进一步升级,后面进口太困难。

而海外出口国内占比接近全球的一般,这里有提前加速囤的因素,但更多说明国内确实市场需求空间很大。

如果用估值对比的方式来说,假如真正解决了,那么国内不得有个万亿市值的光刻机、或者芯片龙头么。

并购加速

“科创板八条”后首单发股类重组落地,花落普源精电,虽然市场没给很强的反馈,但它也是打响芯片方向并购的第一枪。

当然还有一些大家可能都没怎么关注的数据。

Wind资讯数据显示,2024年6月17日至7月17日期间,半导体与半导体生产设备板块上市公司并购事件数量环比增长133%,远超市场预期。

多家A股半导体板块上市公司,如普源精电、希荻微等,纷纷披露了并购计划和相关进展,引发业界广泛关注。

并购这不就是供给侧改革么,之前工信表示,国内自给率不足10%,高端芯片供给严重不足,但低端又开始出现内卷。

并购有利于优化行业的发展,当然从市场的角度,并购更容易有新的故事。

至于其他方面的逻辑,我们在《芯片“盛世”正在归来?分享芯片的核心逻辑!》分享过了,还不清楚的可以回过头去看。

本文作者可以追加内容哦 !