日本汉方药的形象被人为拔高。

“目前全世界70%以上的中药市场,都被日本的汉方药占据”的数据,不知从何而来。其实,日本汉方药市场规模小于同仁堂销售规模。据日本厚生劳动省《药事工业生产动态统计年报》,2020年日本汉方药生产总额2135.68亿日元,缺乏出海能力,以内销为主。日本汉方药寡头津村2022财年销售总额1400亿日元,日本内销占比89.1%,出口中国占比10.9%,在中国业务收入为153亿日元,还不到太极集团藿香正气口服液销售额一半。

原来你是这样的矮穷矬。

中药材价格暴涨也与日本无关。日本中药原材料约83%从中国进口,但下游汉方需求端弱小,没有定价权。据中国医药保健品进出口商会,2023年我国出口到日本市场的中药材2.9亿美元,出口量2.5万吨。这很多吗?据各地统计局及中医药管理局数据,2023年,贵州省中药材产量305.59万吨,云南省中药材产量87.80万吨,甘肃省中药材产量148.9万吨。

汉方在日本的发展受到严格限制,津村把成长希望放在中国,规划2031年在中国的中成药制剂业务收入超过70亿元人民币,相当于再造一个津村。

在渺小的汉方药企旁边,是的跨国药企阵营,武田、大冢、安斯泰来、第一三共、中外制药、卫材2022财年合计营收达到777亿美元,这才是中国药企学习的榜样。

不过,日本制造业在狭小空间内精耕细作的工匠精神,也体现于汉方药,有值得我们经典名方借鉴之处。

01

汉方夹着尾巴做药

日本汉方药同样经历过“失去的30年”,1992年市场规模已接近2000亿日元,随后陷入漫长的停滞。

上世纪90年代“小柴胡汤事件”对日本汉方药造成较大冲击,至1999年底,因服小柴胡汤造成间质性肺炎的患者188例,死亡22例,导致处于事件中心的日本津村旗下顺天堂药业破产。

小柴胡汤在日本被广泛用于治疗慢性肝炎,估计每年服用者有100万人。但不是所有肝炎,都是小柴胡汤证。事件演绎的是中医辨证论治(一人一方)与大规模运用的经典矛盾。

汉方药在日本受到重重限制。

处方来源受到限制。日本政府1975年颁布的《一般用汉方制剂承认基准》,收录210种常用处方(2017年增补版收录处方已达294个),绝大部分出自中医经典名著,其中来自东汉张仲景《伤寒杂病论》、《金匮要略》中的方剂将近半数。市售所有汉方制剂的处方基本来源于此基准。

创新扩容受到限制。若为基准之外,则需提供处方合理性依据,并进行药理毒理学和临床研究,因此,在日本研发新汉方制剂的要求多、难度大,并需强大的资金支持,迄今尚未有新的医用汉方制剂研发成功的案例。

监管不断强化。日本汉方制药协会制定的《医疗用汉方浸膏制剂的生产管理和品质管理基准》,可视为汉方GMP。比照西药的EBM(双盲对照,随机分组,多中心观察)原则在汉方中实施,确认临床功效、安全性,生产厂家要提供汉方制剂、浸膏与标准汤剂进行统一性比较的资料,用以下一步一致性验证。

没有“汉方医”这一行医资格。汉方药由西医开具,并且在官方文件中药品的功能主治表述主要使用西医病名。因此,日本汉方药具有中药西用的特点,同时在日本开具汉方药的医师基本不具备中医辨证论治的能力。

汉方药弱势尽显,处处被西医药标准为难,一般是用来填补西医药不足的部分。在治疗药物方面,汉方药通常不是患者的第一选择,而是尝试过各种西药之后的备选。

出海也是灰头土脸。自2015年起,津村不断与FDA沟通,探讨其核心产品大建中汤在美上市的可能性,并很快在美完成8项临床试验。至今没有被FDA批准。

02

对高品质的变态执着

津村在日本一家独大,占汉方药市场规模约60%,同时占医疗用汉方制剂市场规模83.2%。在原材料涨价及日本医保控费双杀下,津村近年露出疲态,毛利率降至约11.3%,但其对高品质汉方制剂的坚守值得学习。

中药讲究道地药材(质优效佳),天然药物的品质优劣,离不开一定的地域自然禀赋,四川的黄连、川芎、附子,江苏的薄荷、苍术,广东的砂仁,东北的人参、细辛、五味子,云南的茯苓、三七,山东的阿胶,甘肃的当归,宁夏的枸杞,青海的大黄,内蒙的黄芪,山西的党参,河南的地黄、牛膝、山药、菊花,都是著名的道地药材。

相比对道地药材的执着,原料生药的农药残留量控制,可能是更紧迫的现实问题。据农药学学报2022年文章《中药材中农药残留现状及控制措施评析》,几乎所有的中药材样品中都有残留农药被检出,其中含量最低的为0.0001mg/kg,高的达0.3mg/kg。非常诡异的是,有机氯类农药(滴滴涕、六六六、六氯苯、氯丹和硫丹)已于1984年在我国全面停止使用,至今在中药材中仍可能存在残留。马虹英等测定19个批次的西洋参Panacis quinquefolii radix和人参Ginseng radix et rhizoma样品,全部检出有机氯类农药残留,其中五氯硝基苯(PCNB)的最高残留量达到3167ng/g,超过药典标准31倍,仅有4批样品中该类农药的残留量符合药典标准;测定的7批三七Notoginseng radix et rhizoma样品中也只有4批符合药典标准,其中PCNB的最高残留量达到898ng/g,几乎达到了药典标准的9倍。

据国开证券,津村原料生药约90%来源于我国,在中国扩大自主管理农场比例,从2017年50%提升至2021年79.6%,以保证品质和安全性。内部管理农场由津村指导种植,秉持“汉方品质始于农田”的观点,按照津村GACP指南,从原料生药的种植到制备加工的工序管理,均进行严格的品质控制。制定生药生产标准书,规定每种生药可以使用的农药及其使用方法,建立生药溯源体系、指导监督检查生药种植农户的机制方法。复盘津村近10年来的专利布局,质量控制相关专利约占83.7%,包含生药鉴别、微生物限度和农药残留检查、成分分析技术和生物测定。

津村把葛根汤等处方中使用的生药-麻黄全部改为自种,全部129个处方中约有70%的处方使用甘草,也在努力提高种植技术精度。对于六君子汤等处方中使用的人参,也在研究不需毁林的可持续种植方法,2020年首次实现人参的农田种植,收获率超预期。

津村的核心优势是能够提供品质均一性的汉方制剂。固定生药产地,只使用符合津村规定标准的合格生药,抑制原料生药的差异,同时在制剂生产中,通过积累和管理每批生药所含成分的数据,优化各批次间有效成分的均衡。为最大限度抑制浸膏成分变化,还自主研发生产线,用电脑控制每种制剂生产,最终实现汉方制剂最终产品的品质均一性。

03

经典名方市场规模807亿元

医用汉方制剂(处方药)仅占日本健康保险年度总额的1.2%-1.5%,一般用汉方制剂(OTC药品)约占自费药物市场的1.4%。

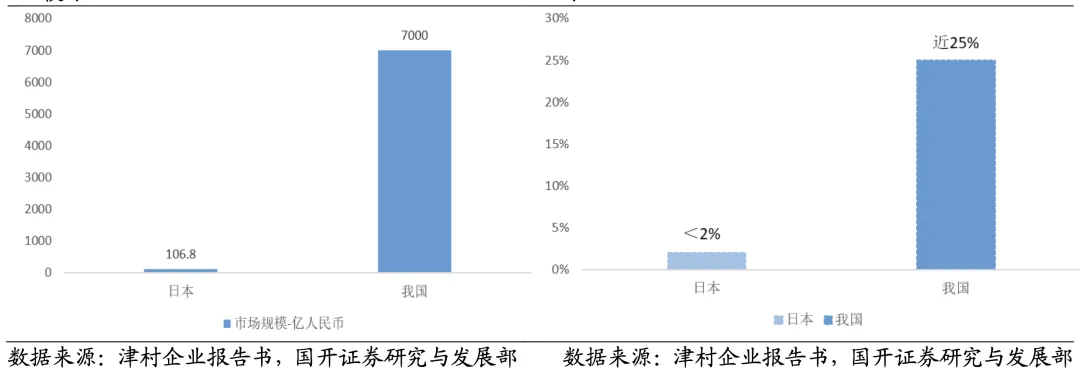

据国开证券,2020年日本汉方药市场规模换算成人民币约106.8亿元,相较于我国近7000亿元的中药饮片及中成药的市场规模还很小。同时按2020年数据测算,日本汉方药市场占整个日本药品市场的规模不及2%,而我国中药饮片和中成药的市场规模占到我国药品收入已将近25%。

中国高景气、高容量的中药市场令日本汉方药企艳羡。

津村2012-2021年收入复合增速约2.3%,但中国业务规划10年(2021年-2031年)收入复合增速将达到35%,力争2024 年成为中国市占率第一的生药和饮片企业,2031年中成药制剂业务进入中国行业前10 名。

被日本津村盯上的我国中药行业细分市场,国产中药企业也不示弱。

经国家中医药管理局组织磷选后,324首经典名方可豁免临床试验上市,国内超过40家上市公司布局。经典名方制剂与日本汉方药一样,处方来源于古籍,其中第一批古代经典名方目录中,汉代方剂29首,唐代方剂4首,宋代方剂11首,金元时期方剂11首,明代方剂17首,清代方剂28首。

2022年12月,康缘药业苓桂术甘颗粒获批首个经典名方,处方出自东汉张仲景《金匮要略》。

康缘药业将苓桂术甘汤创造性用于非酒精性脂肪性肝病(NAFLD)脾阳虚证治疗,发现其通过肝细胞膜甲状腺激素受体途径提高脂肪酸水溶性和增加脂肪酸氧化而治疗NAFLD的作用新机制。项目组进一步研究,开展随机双盲安慰剂对照临床试验,首次提供苓桂术甘汤治疗NAFLD脾阳虚证可改善患者胰岛素抵抗指数(HOMA-IR)、预防2型糖尿病(T2DM)发生的循证证据,并发现苓桂术甘汤用于瘦型脂肪肝(BMI<24)患者是无效的,验证出痰饮论治NAFLD科学性(肥人多痰),在传承中医药中推陈出新。

按目录管理的古代经典名方中药复方制剂可豁免临床试验,研制周期缩短,从经典名方目录公布到苓桂术甘汤获批上市仅用时4年。

截至2023H1上市公司披露经典名方研制数量

据国联证券测算,估计2035年国内医药工业主营收入将达到40347亿元。假设2035年经典名方目录中324首均获批上市,对标日本汉方制剂市占率约2%,预期2035年国内经典名方市场规模有望达到807亿元,2023-2035年CAGR为67.5%。

目前共有7款中药经典名方获批上市,从报产到获批平均历时6个月左右。2024H1,13个中药经典名方申报上市,康缘药业、华润三九、以岭药业、神威药业、同仁堂、天士力、太极集团或成最大赢家。$华润三九(SZ000999)$$同仁堂(SH600085)$$康缘药业(SH600557)$#A股两大指数豪取8连阳,如何解读?#

本文作者可以追加内容哦 !