作者 | 郑宁

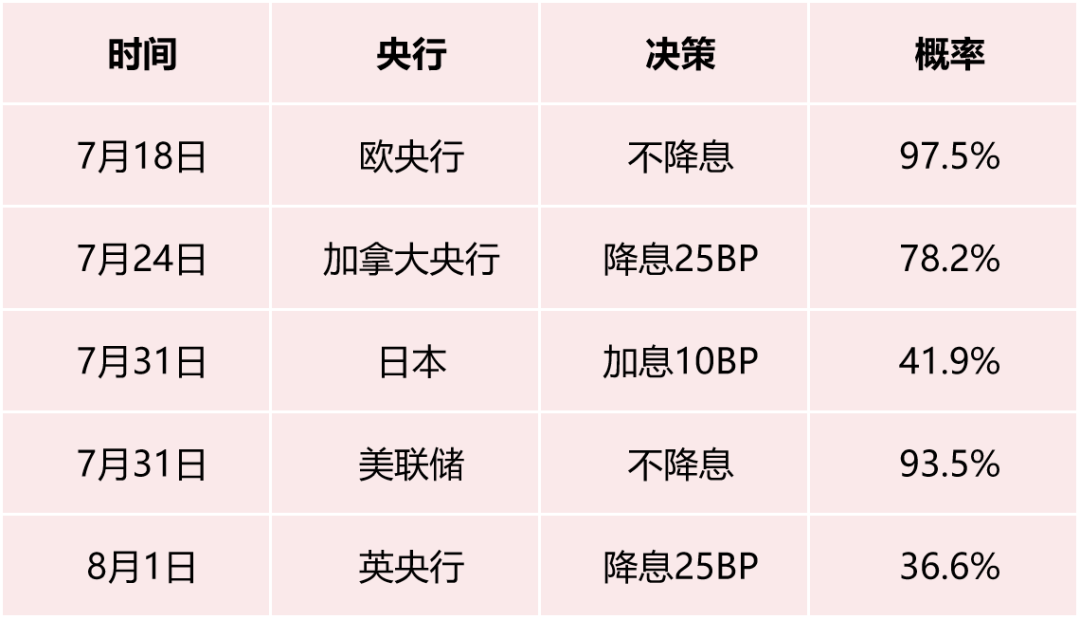

从7月18日至8月1日,各大央行的议息会议将轮番上阵,根据会议顺序,欧央行(7月18日)领衔,之后分别为加拿大央行(7月24日)、日本央行(7月31日)、美联储(7月31日)和英央行(8月1日)。

在6月初,加拿大央行和欧央行打响降息第一枪之后,除瑞士央行意外降息跟进,包括美联储、英国等央行仍然按兵不动,但美债市场仍然在6月初受到“别人家央行”的触动,开启收益率快速的下行。相比一个月前相对确定的降息和不降息,接下来半个月议息会议的不确定性可能加大。我们将根据市场定价和经济数据比较来预判会议的结果以及对美债市场可能产生的影响。

市场定价降息的情况

根据彭博通过各国OIS测算出来的各央行7月降息概率来看,市场对欧央行和美联储在7月不降息的货币政策较为确定,定价接近100%,而对加拿大央行、日本央行和英央行存在着不确定性。由于日本央行货币政策和基本面与其他不同,对美债市场影响也较小,因此我们这里对日本央行不做重点分析。

各央行议息会议决策的概率

注:2024.7.17市场数据

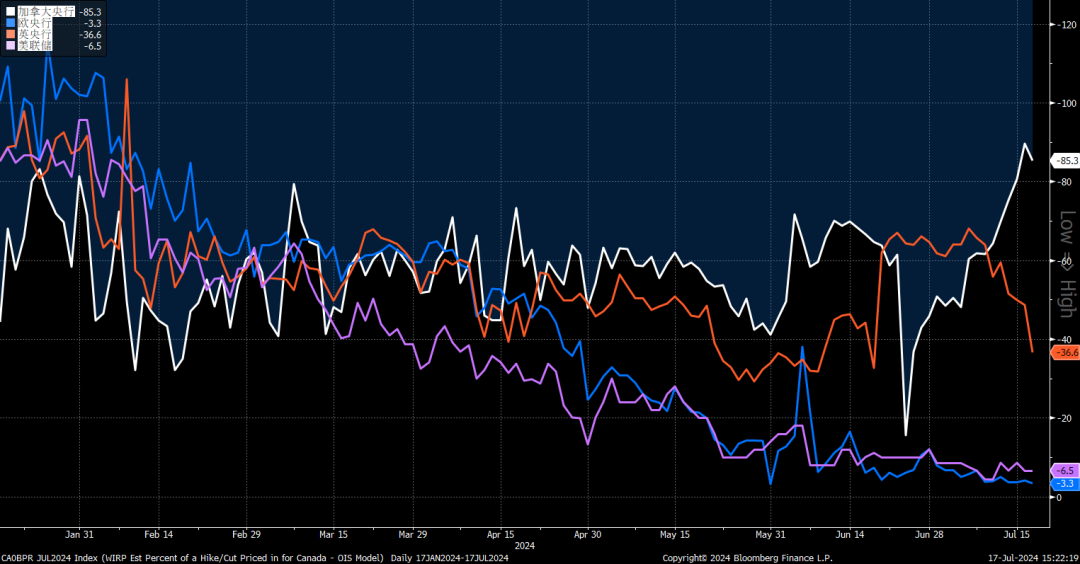

由于加拿大央行7月降息概率变化剧烈,6月底定价10月降息的概率不足20%,但7月16日公布6月加拿大CPI低于预期之后,降息概率一度上升至90%。市场对英国央行最近一次会议的降息概率在30%和70%之间震荡,不确定性较大。

市场定价各大央行7月降息概率的变化

经济数据比较

从各大投行目前的研究报告来看,支持加拿大央行7月降息的投行包括:蒙特利尔银行、道明证券、美国银行、高盛、花旗银行和野村证券等。7月降息观点主要建立在7月以来公布的6月劳动力数据明显恶化,失业率从6.2%上升至6.4%,同时6月CPI低于预期且环比转负。而JP morgan认为7月不会降息。其认为6月份就业人数下降了1400人,就业增长放缓程度超过预期,但平均时薪增速从5月份的5.1%加速至5.4%。同时认为虽然加拿大整体通胀回落,但是核心通胀仍处于高位且具有粘性。加拿大央行会持谨慎态度。

而对于英国央行,各家投行的观点不太明确,需要继续关注7月中下旬的最新通胀和劳动力数据。根据7月17日公布的6月英国CPI来看,整体CPI同比和核心CPI同比与上月保持一致,但略高于预期0.1个百分点。这使得8月英央行降息的概率有所下降。

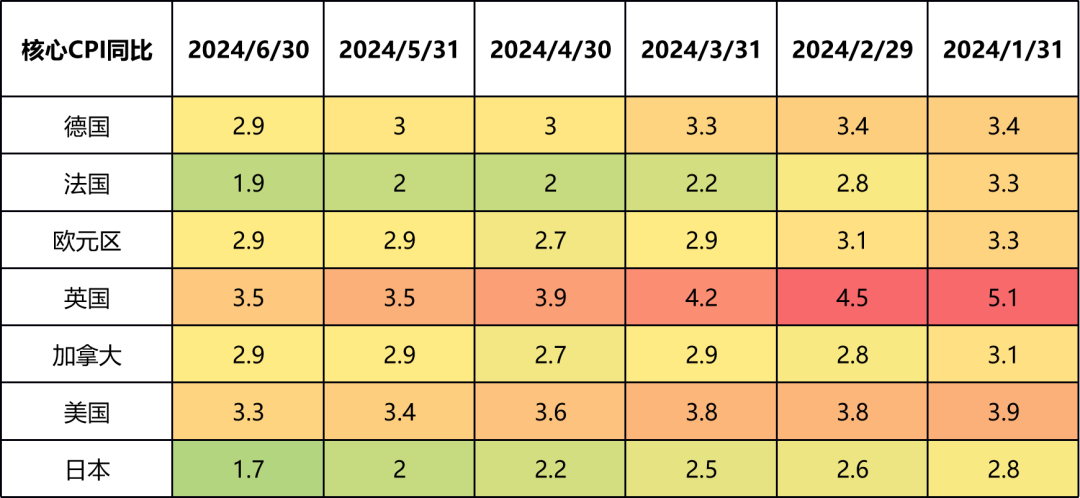

同时我们将各国主要的经济数据进行比较,可以发现以下几个特征:

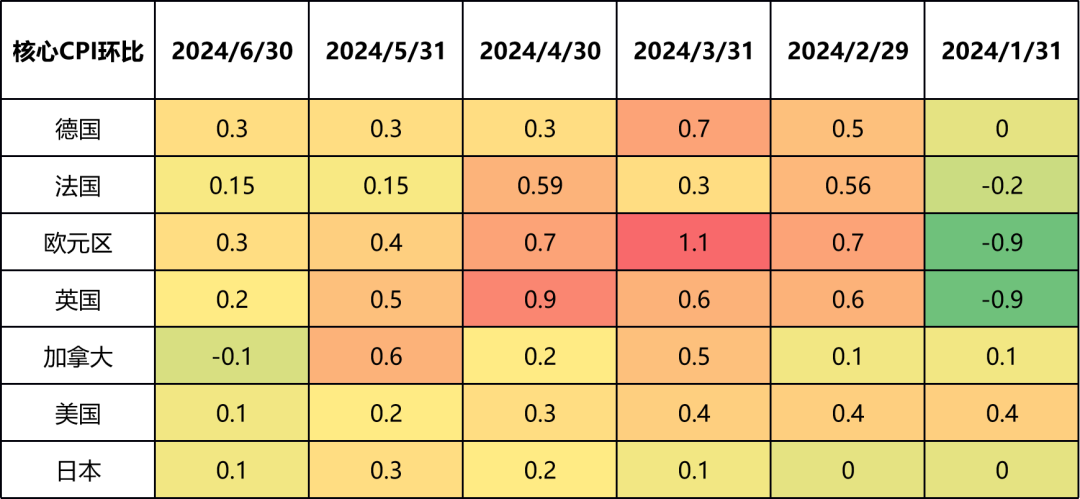

英国通胀数据回落速度相对较快,但是核心通胀绝对值仍然处于高位。

欧元区和加拿大核心通胀同比数据较为接近。

核心环比数据方面,欧元区、英国和加拿大波动较为剧烈,而美国相对平滑。主要原因是前者是非季调数据,受季节性因素影响波动较大,后者为季调数据。

劳动力市场数据来看,欧元区和加拿大的失业率位于高位,但不同的是,欧元区的失业率趋势平稳且小幅下降,而加拿大的失业率快速抬高,从今年年初5.7%抬升至6.4%。这也是加大市场对加拿大央行降息押注的主要原因。

各国核心CPI同比数据比较

各国核心CPI环比数据比较

各国失业率数据比较

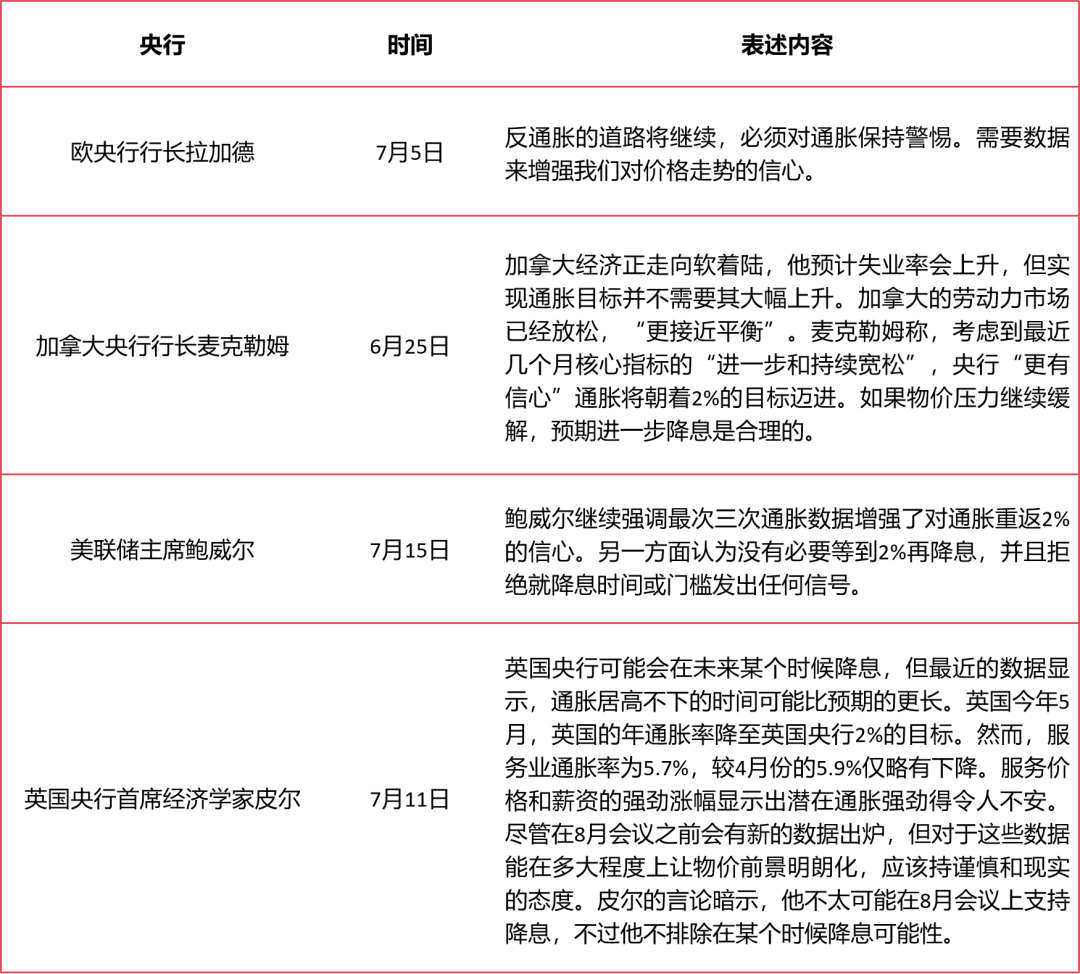

各国央行官员表述

结论

结合市场定价、经济数据以及各国央行官员表述来看,我们认为7月加拿大央行降息概率较大,而其他央行维持目前政策利率。如果加拿大央行降息落地,加拿大国债利率将继续回落,可能将进一步推动美债收益率的回落。

END

往期精选

本文作者可以追加内容哦 !