万华化学05:资产负债

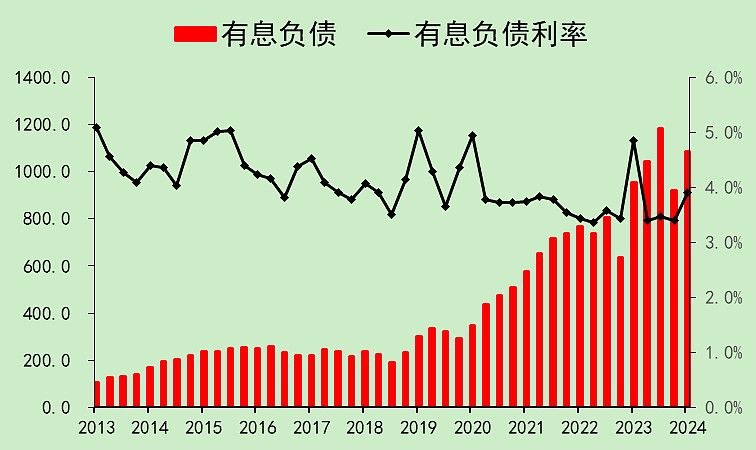

有息负债持续上升,达到1087亿,目前的贷款利率为3.90%。考虑到大部分为人民币贷款,说实话我觉得利率偏高了,万华应该好好和银行去谈一下,毕竟现在行业龙头拿到的贷款一般都在3%左右了。

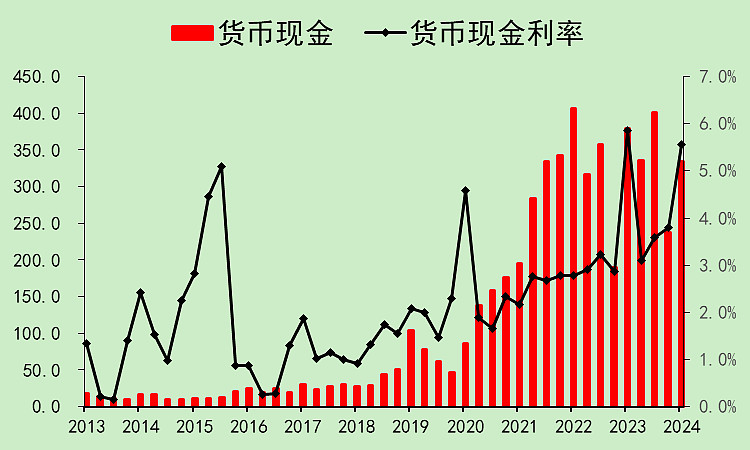

不过它的货币资金的存款利率也特别高,不知道怎么做到的,一般这么高的话,就不是存款,而是供应链金融,把钱借给上下游企业了,才会获得这么高的利率。

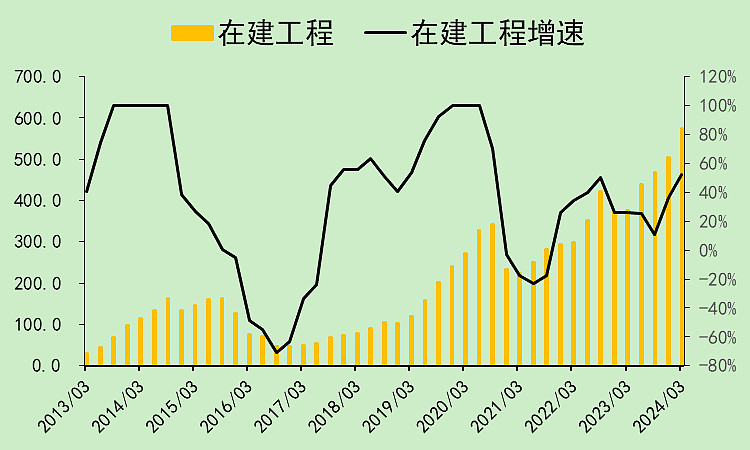

由于资本支出大,所以在建工程上升特别多,接下来会有大量的产能投放。

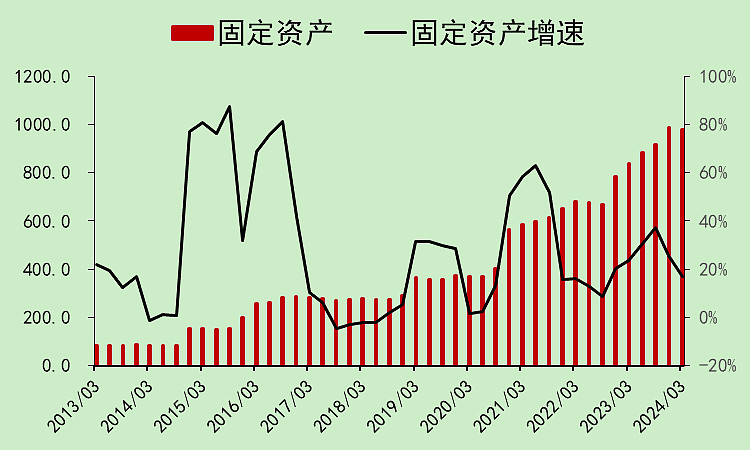

固定资产已经开始上升了,接下来上升还会加速。

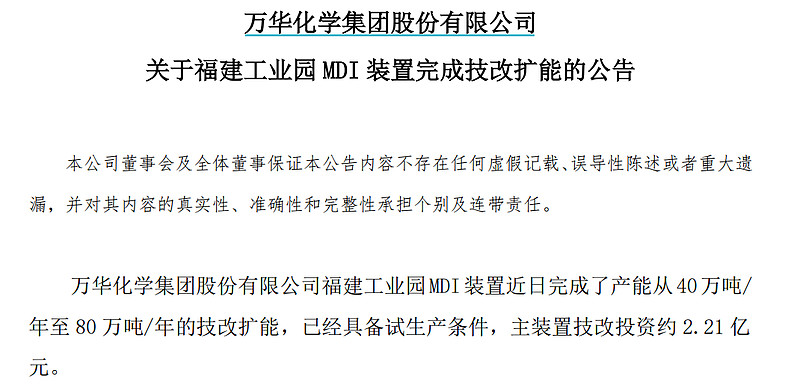

最新的公告就是扩产完成公告:

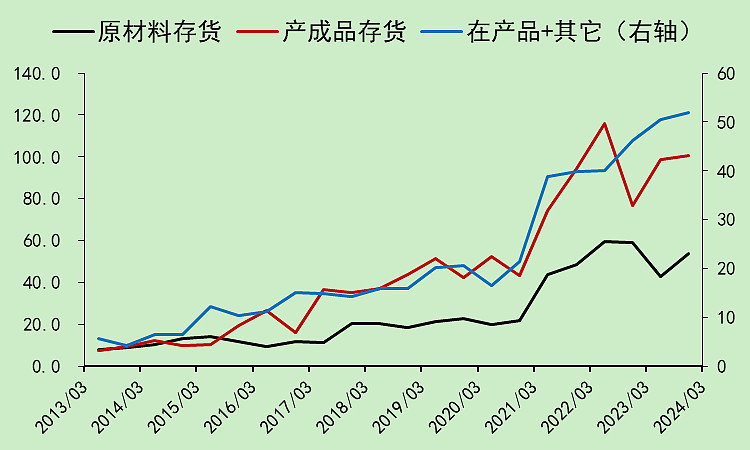

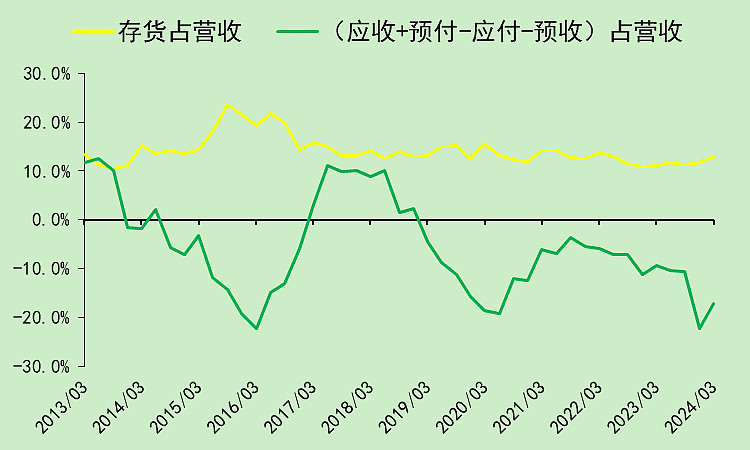

相应的,存货也在上升。好在产成品存货没上升。

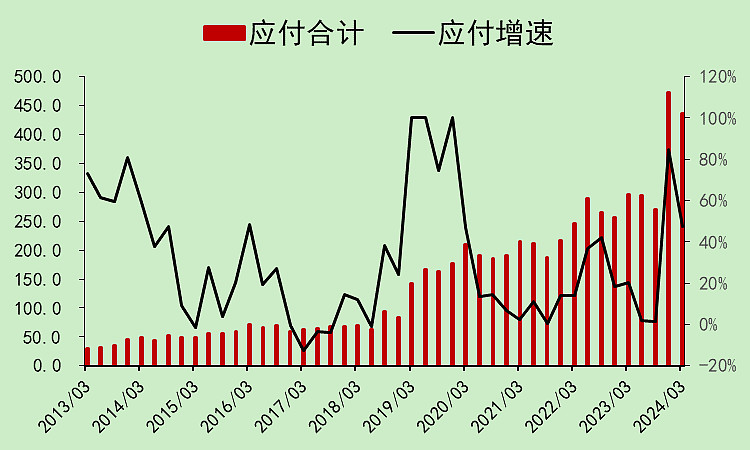

应付款上升比较多,有不少是工程款。

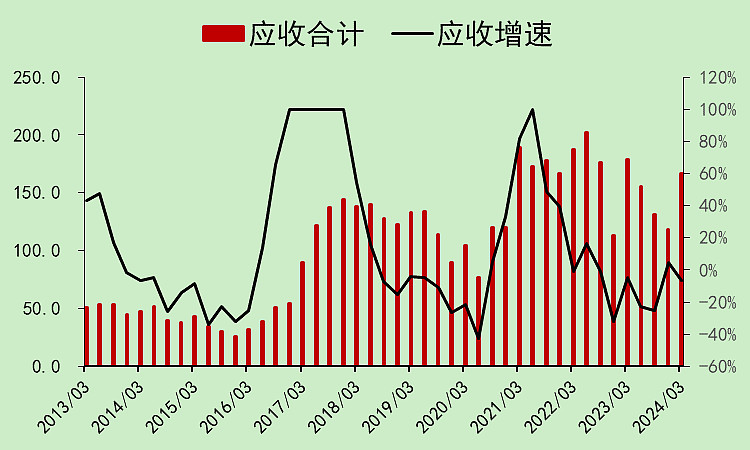

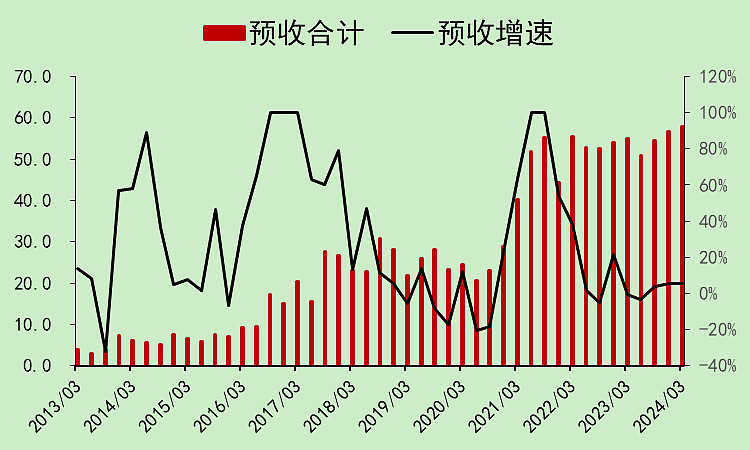

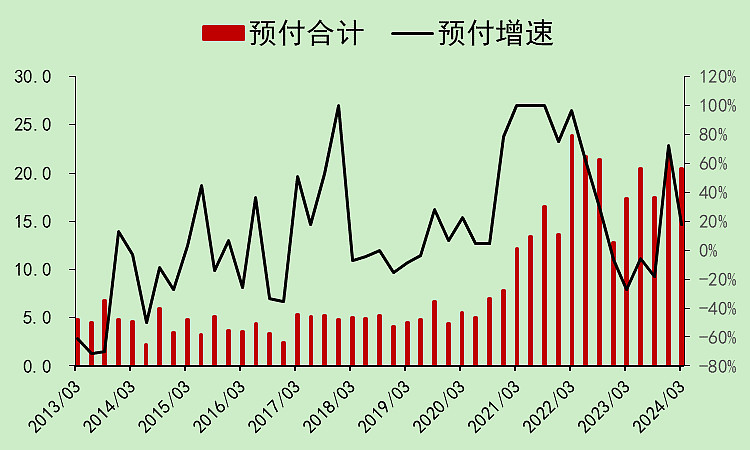

应收、预收、预付变化不大。

综合起来,应付占用了别人的资金。

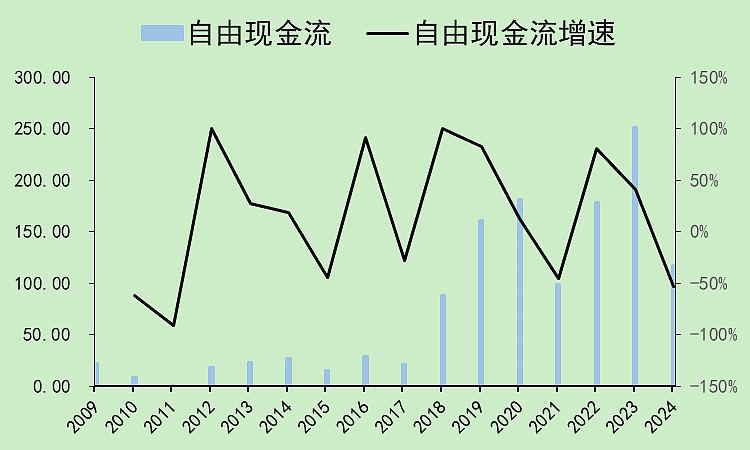

万华化学06:自由现金流

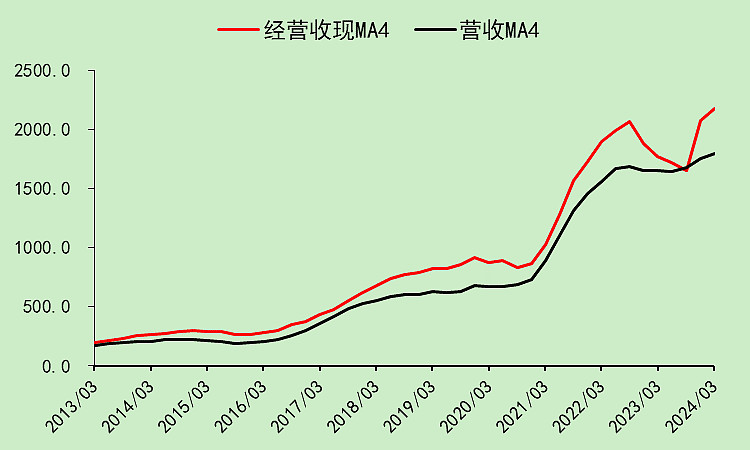

收现能力在去年的一至三季度走弱,去年四季度和今年一季度再度走强。

所以去年的自由现金流比较弱,今年应该会好一些。

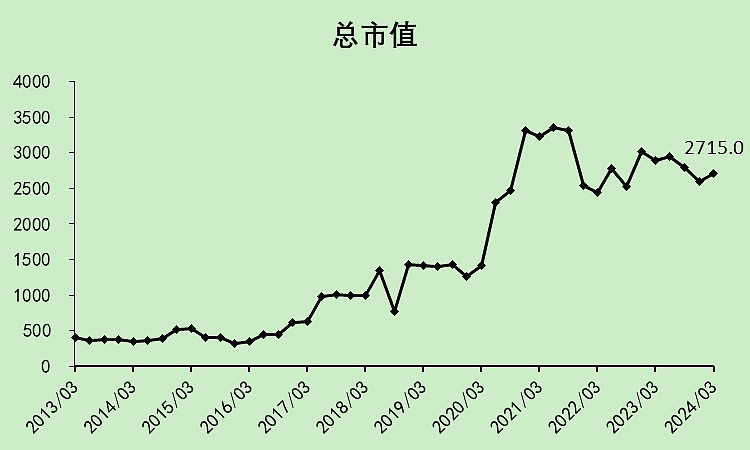

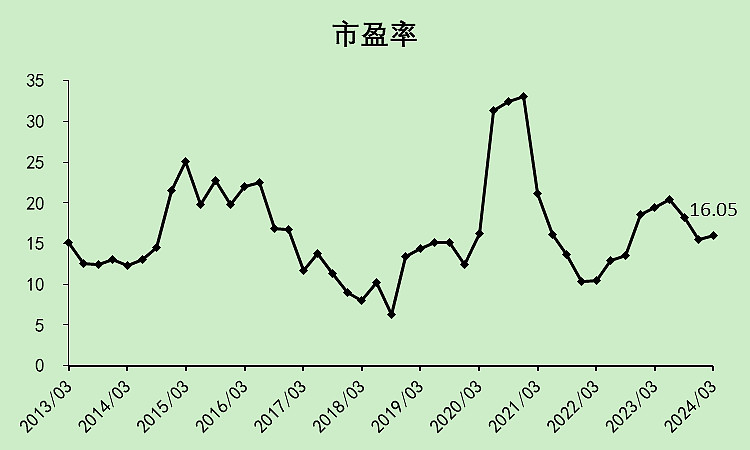

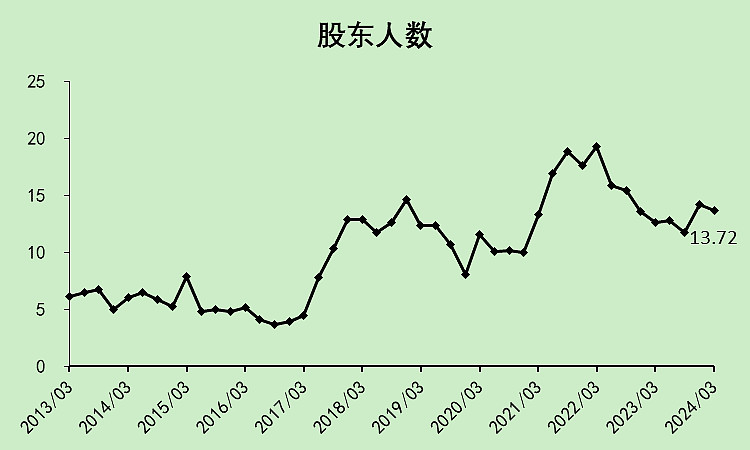

万华化学07:估值位置

万华在大白马里算跌的比较少的。

市盈率16.05倍,中等偏低水平。

股东人数已经把冲高的那波人洗出去了,现在的筹码结构还行。

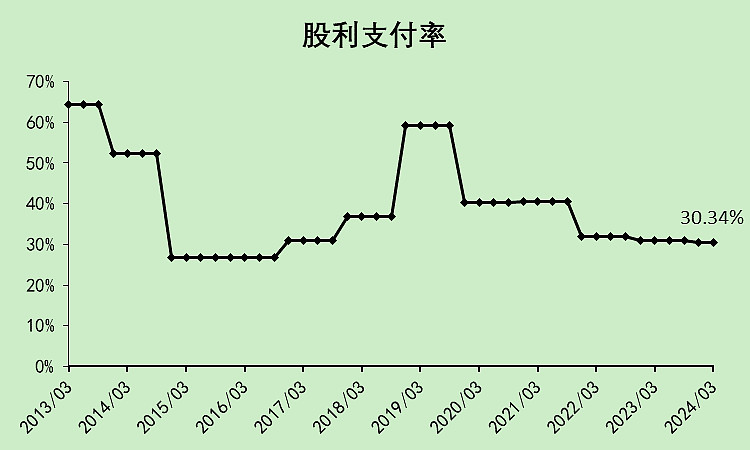

股利支付率偏低,按照30%这个底线在分,说到底还是扩张要紧,没有很在意股东回报。

万华化学08:结论

如果它不是万华化学,是任何一个不知名的小股票,我会这样评价:

优点:海外份额比较高,占款能力强,筹码结构比较好。

缺点:经营现金流恶化,扩张太急,股东回报差,有息负债过高且利率偏高。

但知道它是万华化学的情况下,因为它的历史扩张都取得了比较好的结果,所以在扩张这件事情上,我会投无条件信任票。那么负债的问题和股东回报差的问题,也就不能去计较了。

评价:不知道该怎么评分,随便给个65分吧。扩张有争议,优缺点都明显。建议去看看深度研究者对扩张的分析。

$万华化学(SH600309)$

我家安琪和这公司很像,希望最后也有万华的命。

本文作者可以追加内容哦 !