撰稿|行星

来源|贝多财经

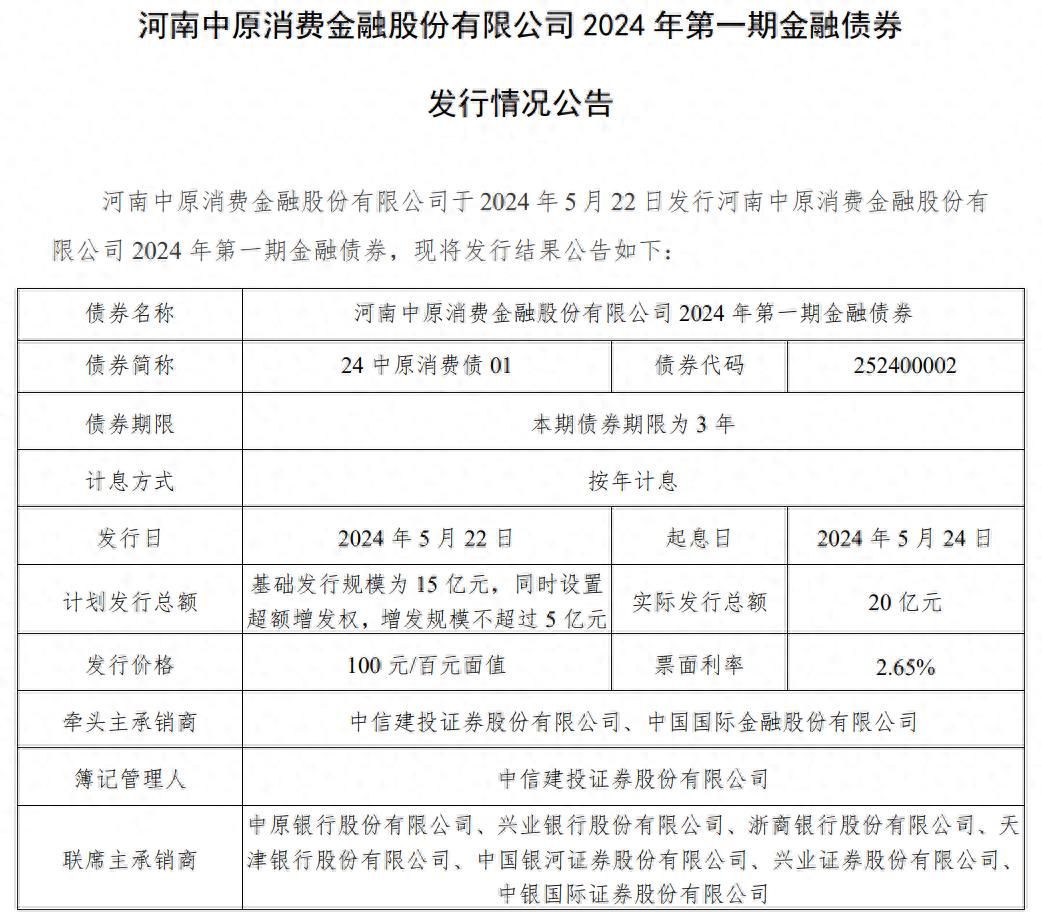

近日,河南中原消费金融股份有限公司(以下简称“中原消费金融”)对外发行了2024年第一期金融债券。公告显示,本次金融债基础发行规模为15亿元,同时实现超额增发5亿元,最终发行额度为20亿元,票面利率2.65%。

作为河南省内的持牌消金“独苗”,背靠中原银行的中原消费金融在发展初期并未辜负外界对它的殷殷期望,借互联网消费金融发展的流量契机实现了业绩与规模的增长,迅速跻身消金行业中部水平。

但与此同时,中原消费金融井喷式发展下资产质量不佳、合规问题长存、用户口碑下挫的后遗症也逐一显现。随着政策的明晰与监管的趋严,业绩尚不足以占领高地,用户获取成本直线上升的中原消费金融,又将何去何从?

一、业绩稳增,品牌营销逻辑促发展公开信息显示,中原消费金融由中原银行与上海伊千网络信息技术有限公司共同出资发起设立,是河南省内唯一一家、全国第18家持牌消费金融机构,自2016年末面世以来便开始面向全国展业。

根据河南日报2020年的报道,中原消费金融自成立起就将自身定义为一家金融科技公司,确定了纯线上运营的业务模式,在线下并没有设立物理网点,而是依托中原银行线下网点在河南省内的口碑与知名度,触达潜在客户。

在中原消费金融经理周文龙看来,移动互联网进入下半场,获客难、流量贵是摆在企业面前的一道难题,如何利用品牌创新、品牌营销获得高质量、低成本的客户,成为消费金融企业破局的关键。

正因如此,中原消费金融十分注重曝光度,并开启了“线上+线下”“跨界+合作”的品牌年轻化布局,以推出商业化条漫、年度刷屏H5,冠名第18届上海国际大学生广告节,植入KPL春季赛等热门游戏赛事的方式,进行创新性获客。

大河财立方曾披露,仅用了1年半的时间,中原消费金融的累计放款金额就已达到133.79亿元,贷款余额56.21亿元,累计放款突破428万笔。而其笔均3125元的额度,也正符合其“小额分散,普惠金融”的定位与初衷。

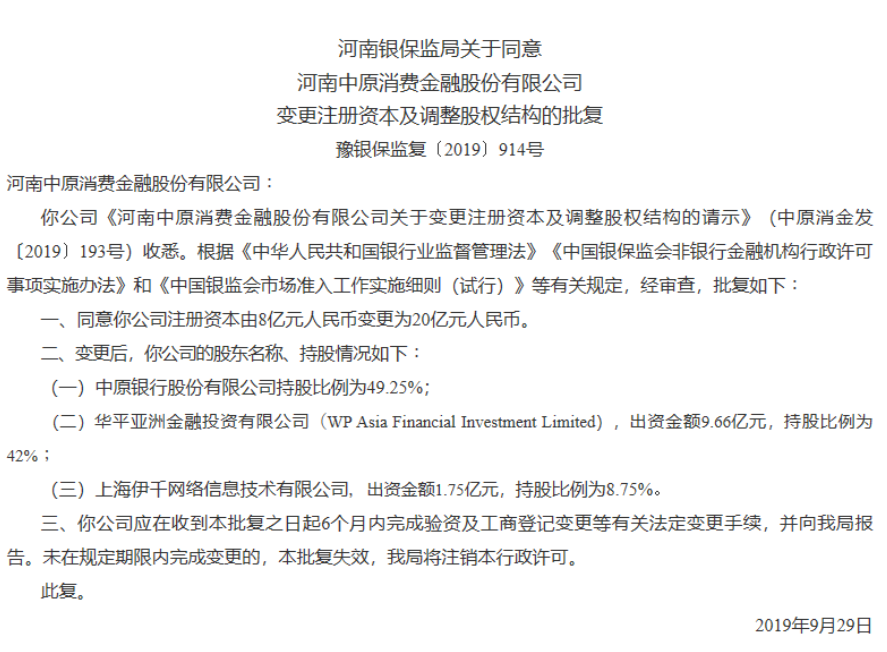

2019年9月,经河南银保监局核准,中原消费金融引入华平投资为其第二大股东,并获得后者12亿元的增资,注册资本由8亿元增至20亿元,实现了成立3年内注册资本总额增长3倍,资本规模一度在消金公司中名列前茅。

目前,中原消费金融的产品涵盖中原消费金融APP,柚卡APP,提钱花,精英贷,等,截至2023年末的资产总额为362.65亿元,同比增长1.5%;累计授信客户2547.96万户,同比增长14.7%;累计发放贷款3043.14亿元,同比增长31.5%。

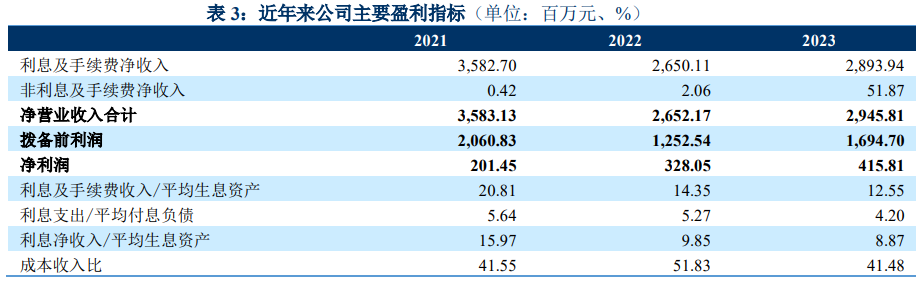

另据中诚信国际于2024年5月发布的评级报告,中原消费金融的业绩在2022年因业务结构调整有所下降后,于2023年实现了回升,营业收入为29.45亿元,同比增长11.1%;净利润4.16亿元,同比增长26.8%。

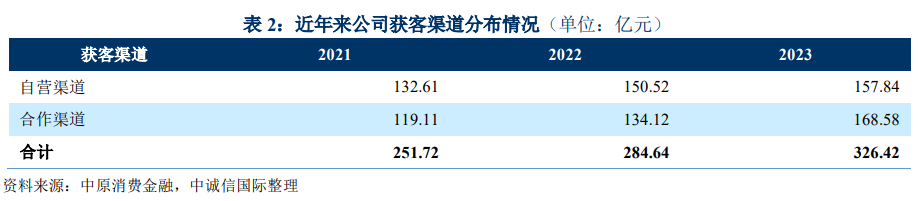

虽然自成立以来,中原消费金融始终坚持着对自营业务支持与投入,但囿于中原银行地方性银行在客流、渠道层面的局限性,该公司不得不押注通过渠道搭建、场景介入等多种方式与第三方机构合作,获取外部用户。

据介绍,中原消费金融已经开展合作的平台涵盖360金融、乐信、滴滴、美团、京东等,近年来合作渠道业务规模呈增长趋势,由2021年的119.11亿元增至2023年的168.58亿元,占比也反超自营渠道提升至51.65%。

但随着业务规模的扩张,中原消费金融的获客成本也在无形之中被拉升。根据报告,受2022年低基数的影响,该公司2023年的业务宣传费同比大幅增长47.35%至4.18亿元,且外包费、职工薪酬均有不同程度的增长。

依赖外部渠道获得流量,并将用户引入信贷产品私域流量池的方式,也为中原消费金融带来了不良资产处置、运营合规管理等诸多层面的不确定因素,风控建设仍有待加强。

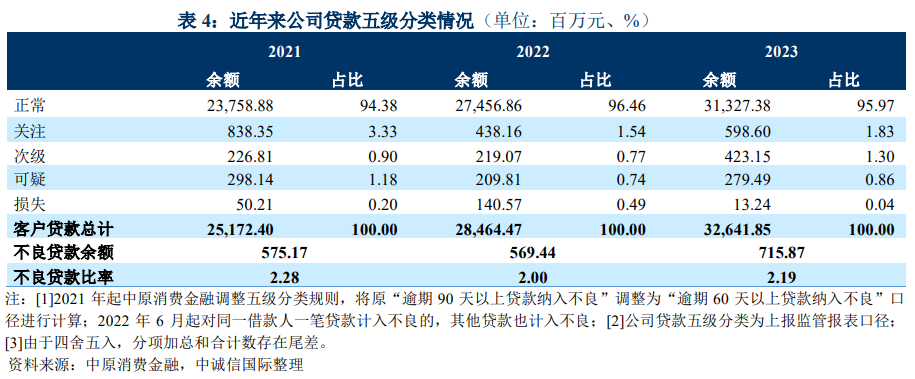

截至2023年末,中原消费金融的不良贷款余额较2022年末增长25.7%至7.16亿元,不良贷款率亦同比上升0.19个百分点至2.19%,该公司的拨备覆盖率虽然提升了9.6%至161.26%,但风险抵补安全边际不足,资产质量承压明显。

不仅如此,中原消费金融还需此针对部分合作渠道业务引入第三方担保公司提供增信服务,以提升资产质量。截至同期该公司的担保贷款余额为97.85亿元,占整体贷款余额的29.98%,较2022年末增长4.14个百分点。

而在合规层面,2024年开年不久,中原消费金融就被处以160万元的罚款,违规事实涉及对合作机构管理不审慎;将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行;未对借款人身份信息进行有效审核等四项问题。

与此同时,中原消费金融开放平台事业群负责人宋丹,因对该公司对合作机构管理不审慎;将部分产品贷款发放、本息回收等关键环节操作全权委托合作机构执行的违法违规行为负有责任,被处以警告。

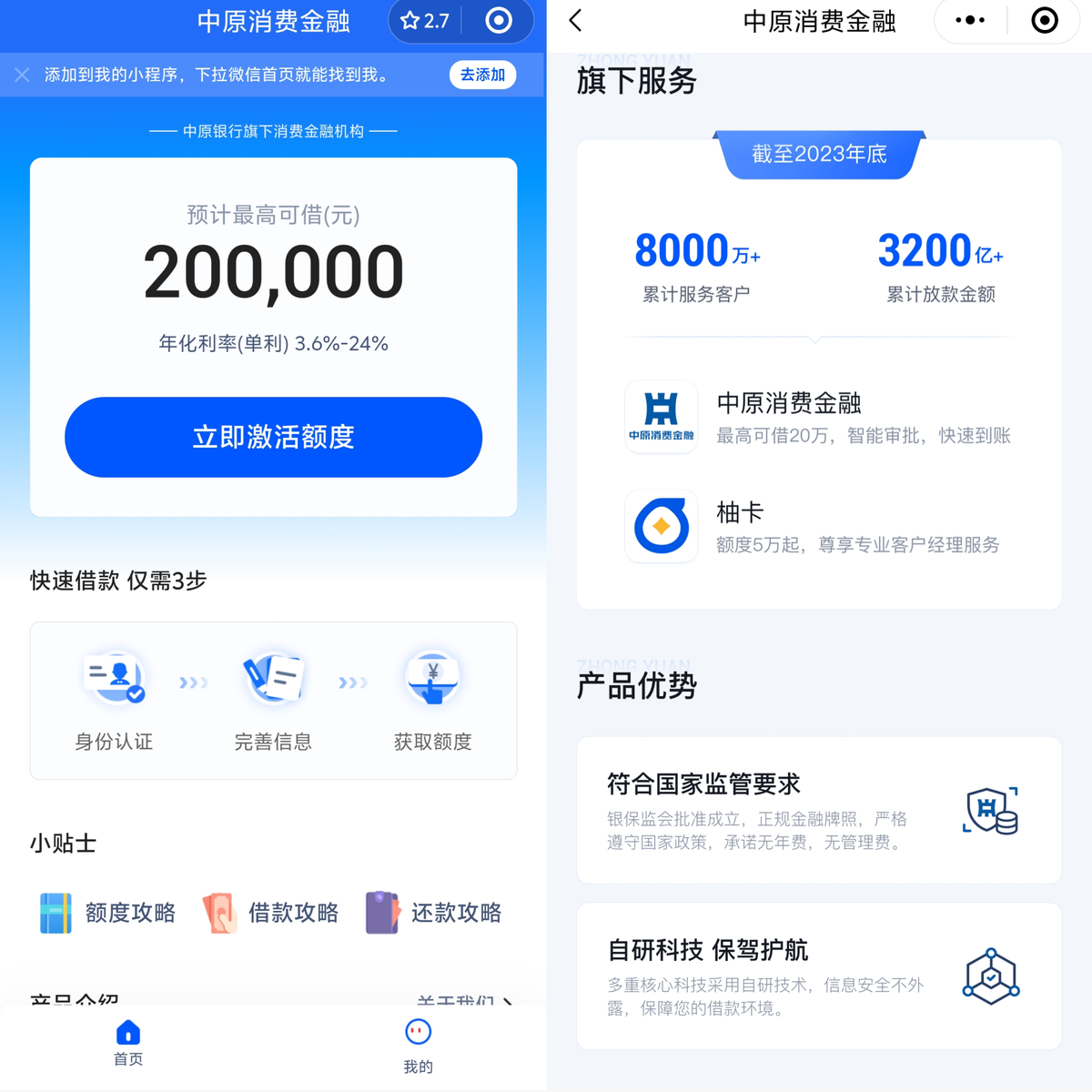

三、利息高企,年化利率逼近红线贝多财经注意到,中原消费金融小程序的借款界面中明确指出,其预计最高可借20万元,年化利率(单利)为3.6%至24%,并着重强调了其严格遵守国家政策、符合国家监管要求的合法合规性。

但事实上,中原消费金融屡屡与用户因纠纷无法调和而对簿公堂。2024年以来该公司涉及的裁判文书共31条,合同、利息、贷款、强制性规定、违约责任等关键词高频出现,其实际借款利息也因判决书的公开而浮出水面。

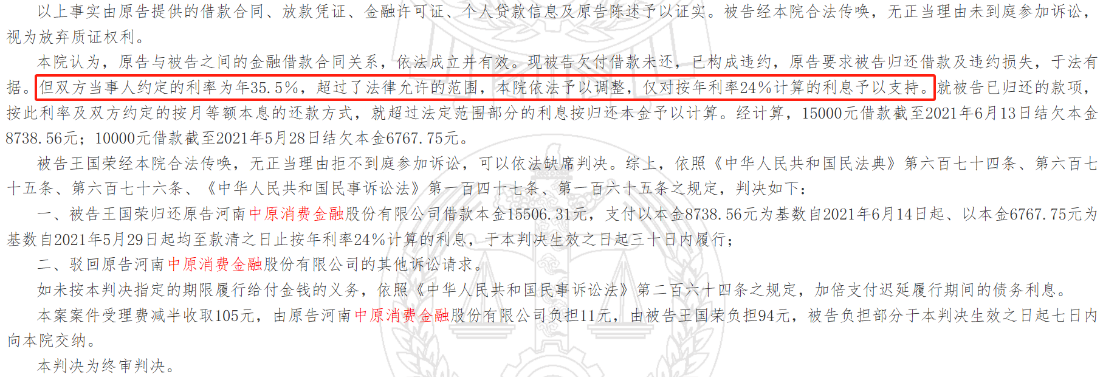

一则发布于2024年3月的判决书显示,被告王某与中原消费金融通过“中原消费金融APP”先后签署了两份个人借款合同,合同约定贷款金额分别为1万元和1.5万元,贷款期限均为放款之日起12个月。

因王某未能在合同约定时间内偿还剩余1.64万元本金以及相关利息,中原消费金融对其提起诉讼。但需要指出的是,二者签订的合同显示贷款年利率高达35.5%,已超过受法律保护的24%警戒线,并逼近36%的违法高利贷红线。

负责受理此案的浙江省绍兴市越城区人民法院认为,被告王某欠债未还已构成违约,但双方约定的年利率已超出法律允许的范围,将依法予以调整,仅对案件中根据年化利率24%计算的利息予以支持。

实际上,中原消费金额向用户收取高额利息并非孤例,6月末一份判决书中,披露了该公司贷款年利率35.5%,逾期罚息年利率35.99%的事实,法院亦在判决书中指明,其逾期罚息年利率在实际执行利率基础上加收50%的利率明显过高。

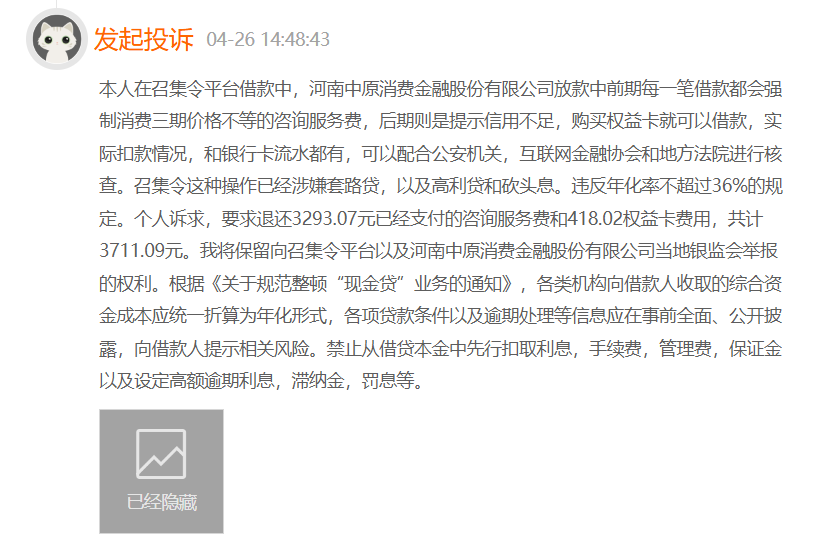

黑猫投诉平台上,截至7月18日针对中原消费金融的投诉高达9980条,且多与暴力催收、恶意骚扰、收取砍头息有关。不少用户反映,中原消费金融与第三方合作平台之间互相推诿责任的情况时有发生,维权十分困难。

此外,中原消费金融公开承诺的“无年费、无管理费”也被诟病形同虚设。有用户公开投诉称,中原消费金融放款中前期每一笔借款都会强制消费三期价格不等的咨询服务费,后期则提示信用不足,以此强迫用户购买权益卡。

中原消费金融董事长马景鹏曾指出,该公司将持续聚焦人民群众高品质生活新期待,完善普惠金融服务体系,助推消费活力释放。但就目前的情形看来,中原消费金融要想在业绩与口碑中寻求双赢策略,还需做出更长足的打算。

本文作者可以追加内容哦 !