24Q2

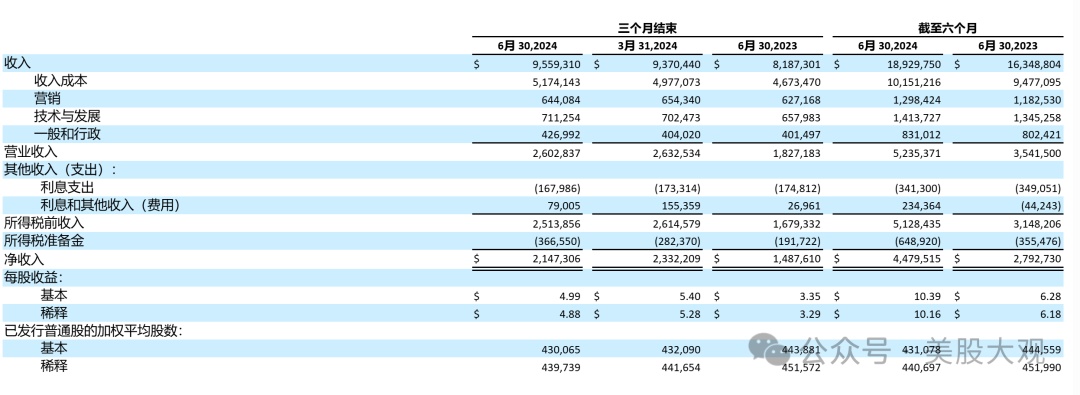

收入95.56亿,增长17%(或22%的外汇(F/X)中性基础),主要是由于平均付费会员人数同比增长 16%。ARR同比增长1%,或按F/X中性计算增长5%。

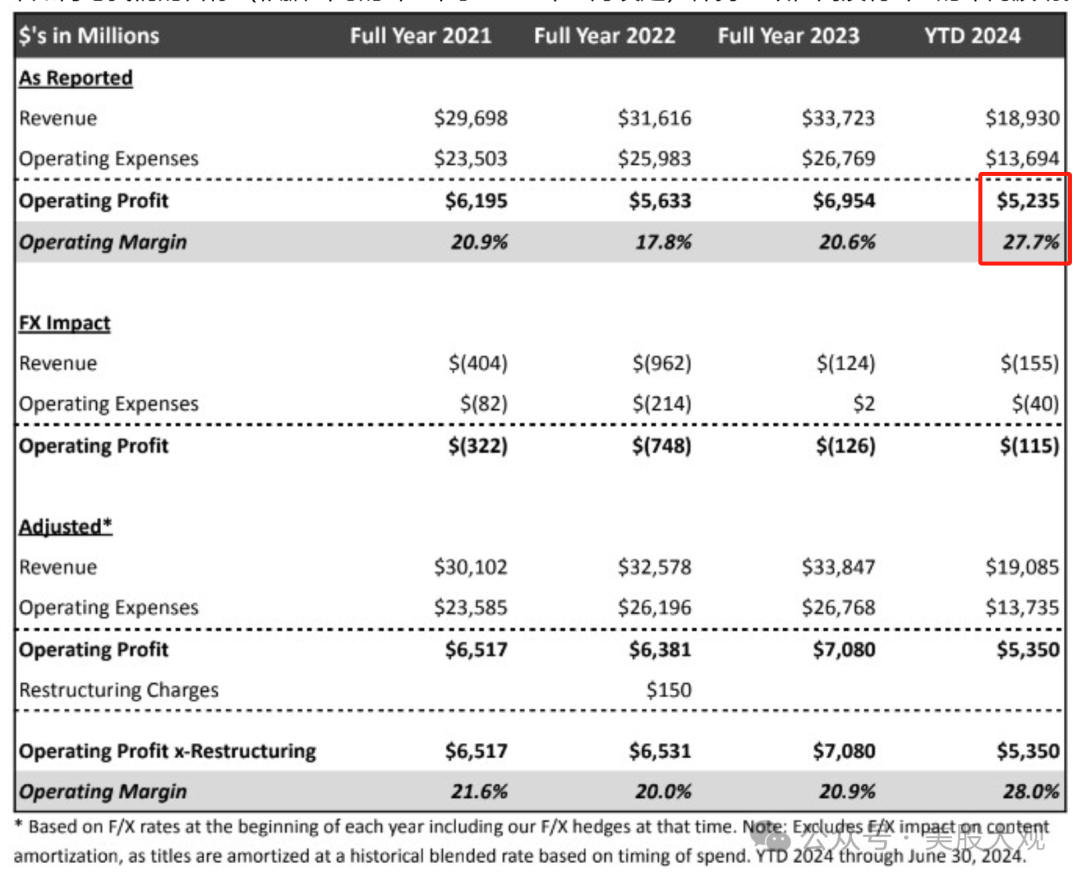

第二季度的营业收入为 26亿,与 23 年第二季度相比增长 42%。营业利润率为27.2%,较上年同期的22.3%提高了5个百分点。

#经营质量提升,业绩超预期

营收细分:

#北美增长19.3%,仍然强劲,领跑全球

其他重要数据

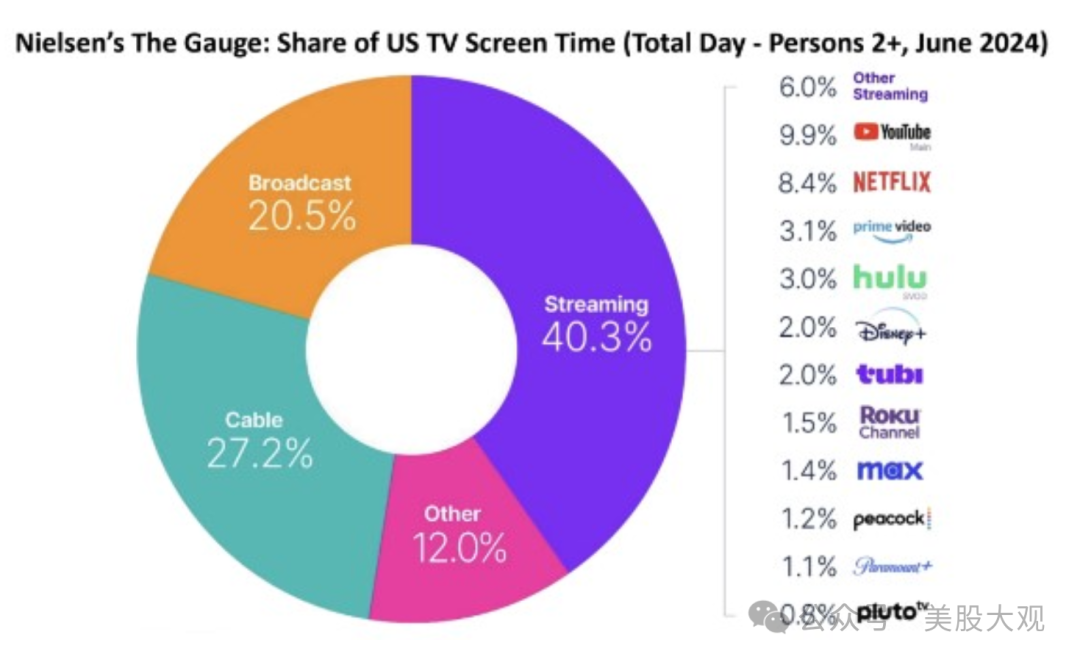

#美国市场份额分布

业绩指引

对于24年第三季度,我们预计收入将同比增长14%。在F/X中性的基础上,这意味着19%的收入增长。

对于 2024 年全年,我们预计收入增长 14% 至 15%,高于之前的 13% 至 15%。我们更新后的收入预测反映了稳健的会员增长趋势和业务势头,部分被美元兑大多数其他货币的走强所抵消。

根据截至 2024 年 1 月 1 日的 F/X 费率,我们现在预计 2024 年的营业利润率为 26%,高于我们之前估计的 25%

#指引Q3营收97.27亿,增长13.9%;利润22.37亿

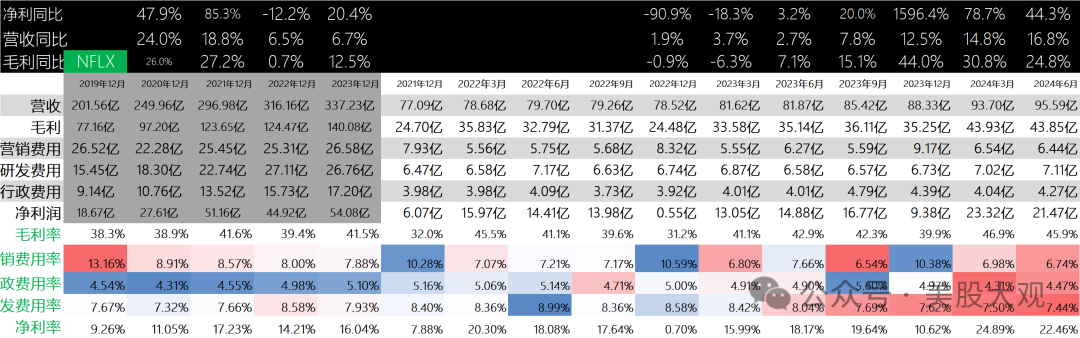

历年历季度业绩:

S:

Q2营收95.59亿美金,增长16.8%;毛利43.8亿,增长24.8%;利润21.5亿,增长44.3%。

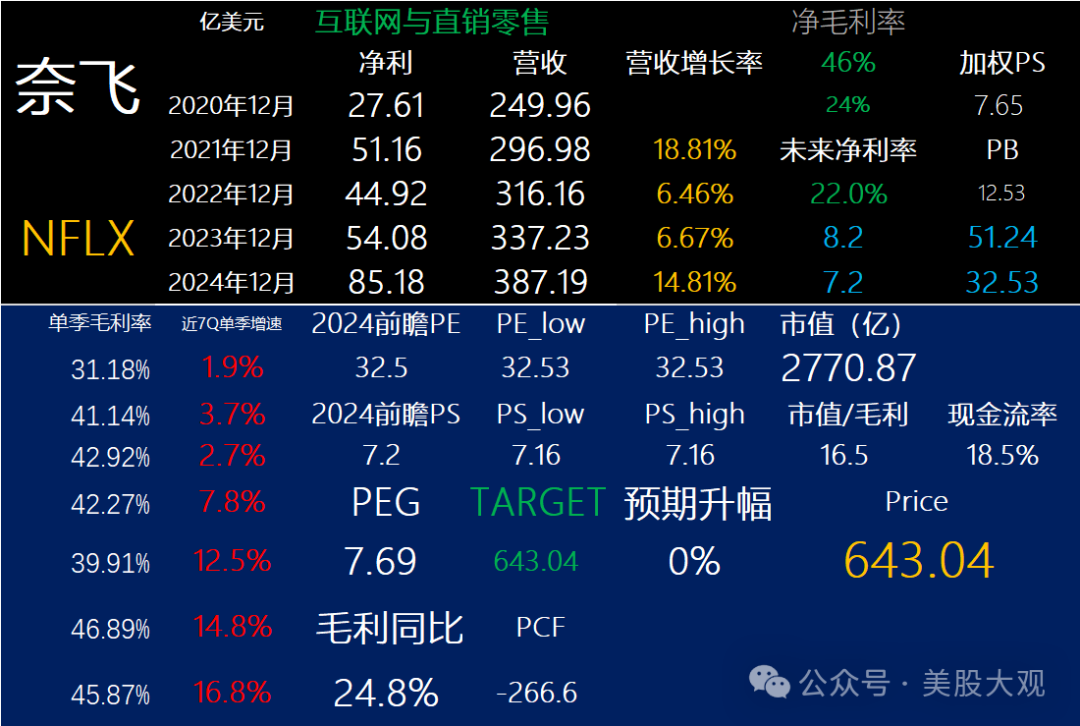

从23年Q4开始确定奈飞重回增长,2024财年营收预计387亿,增长14%-15%。前瞻市销率约7.2x。当前市值2770亿美金,较23年四季度财报时上涨30%左右。

公司的经营质地明显提升,毛利率和净利率都有向上爬升的态势,很明显公司的扩张到了最划算的时候。也许未来净利率会升到25%以上。

我觉得目前公司估值不算便宜。

财报日盘前跌1%。

官网财报直达:https://ir.netflix.net/ir-overview/profile/default.aspx

最近跟踪:NFLX奈飞23Q4财报跟踪,重回增长,利润新高

这家公司IPO始开始跟踪,关键词直达:

本文作者可以追加内容哦 !