硬氪获悉,近日,浙江祥邦科技股份有限公司(以下简称“祥邦科技”)撤回创业板上市申请,未回复第三轮问询的情况下,选择了终止上市。

祥邦科技2006年成立于杭州,从事光伏封装胶膜研发、生产和销售,为浙江省专精特新中小企业,其产品主要包括POE胶膜和EVA胶膜等。光伏胶膜产品主要直接向下游光伏组件客户销售,祥邦科技与晶科能源、东方日升、TCL中环、协鑫集成、通威股份、天合光能等全球大型组件厂商建立了稳定的合作关系。

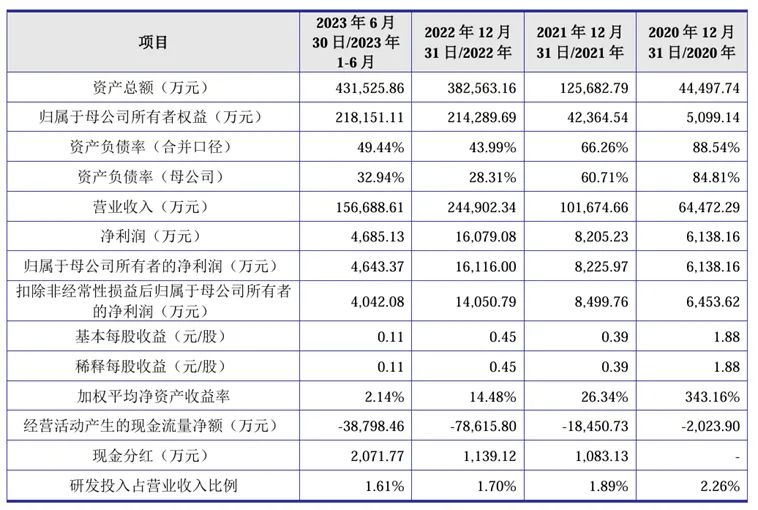

业绩方面,2020-2023年6月,祥邦科技营收分别为6.45亿元、10.17亿元、24.49亿元、15.67亿元,复合年增长率为56.01%;扣非净利润分别为0.64亿元、0.85亿元、1.41亿元和0.40亿元,复合年增长率为30.12%。祥邦科技2022年业绩增势明显,但2023年营收和净利润增长幅度相差较大。

祥邦科技增收难增利背后,是其毛利率的持续下滑。2020-2023年6月,祥邦科技毛利率分别为25.10%、24.03%、16.98%和10.97%,虽始终高于行业平均值,但整体呈下降趋势。对此,招股书中解释称,光伏胶膜为大规模制造业,下游组件客户重视降本增效,且新技术、新产品竞争激烈,超额毛利率难以长期维持。

祥邦科技增收难增利背后,是其毛利率的持续下滑。2020-2023年6月,祥邦科技毛利率分别为25.10%、24.03%、16.98%和10.97%,虽始终高于行业平均值,但整体呈下降趋势。对此,招股书中解释称,光伏胶膜为大规模制造业,下游组件客户重视降本增效,且新技术、新产品竞争激烈,超额毛利率难以长期维持。

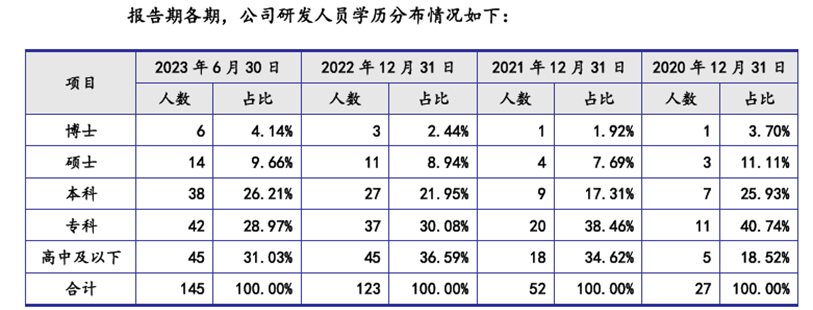

祥邦科技所处的光伏行业为技术密集型,但其对研发能力重视较晚。自2006年-2023年6月,祥邦科技拥有65项专利,其中发明专利为13项,且有8项发明专利是2020年之后申请,非发明专利中的大部分也在2020年之后申请。祥邦科技核心技术人员共有4名,其中有2名分别于2021年、2022年才进入祥邦科技任职。30%以上的研发人员学历为高中及以下。

祥邦科技所处的光伏行业为技术密集型,但其对研发能力重视较晚。自2006年-2023年6月,祥邦科技拥有65项专利,其中发明专利为13项,且有8项发明专利是2020年之后申请,非发明专利中的大部分也在2020年之后申请。祥邦科技核心技术人员共有4名,其中有2名分别于2021年、2022年才进入祥邦科技任职。30%以上的研发人员学历为高中及以下。

同时,祥邦科技的研发费用率也始终低于行业平均值。2020-2023年6月,祥邦科技研发费用率分别为2.26%、1.89%、1.70%和1.61%,而行业平均值分别为3.84%、3.62%、3.16%和3.11%,始终存在一定差距。

同时,祥邦科技的研发费用率也始终低于行业平均值。2020-2023年6月,祥邦科技研发费用率分别为2.26%、1.89%、1.70%和1.61%,而行业平均值分别为3.84%、3.62%、3.16%和3.11%,始终存在一定差距。

同时,祥邦科技的研发费用率也始终低于行业平均值。2020-2023年6月,祥邦科技研发费用率分别为2.26%、1.89%、1.70%和1.61%,而行业平均值分别为3.84%、3.62%、3.16%和3.11%,始终存在一定差距。

同时,祥邦科技的研发费用率也始终低于行业平均值。2020-2023年6月,祥邦科技研发费用率分别为2.26%、1.89%、1.70%和1.61%,而行业平均值分别为3.84%、3.62%、3.16%和3.11%,始终存在一定差距。

客户方面,2020-2023年6月,祥邦科技前五大客户贡献收入比分别为89.04%、92.14%、88.86%和88.27%,客户集中度较高,其中东方日升、晶科能源和TCL中环始终位列前五,晶科能源2023上半年已贡献祥邦科技49.29%营收。对此,祥邦科技认为客户集中度高的原因系下游组件行业集中度高。

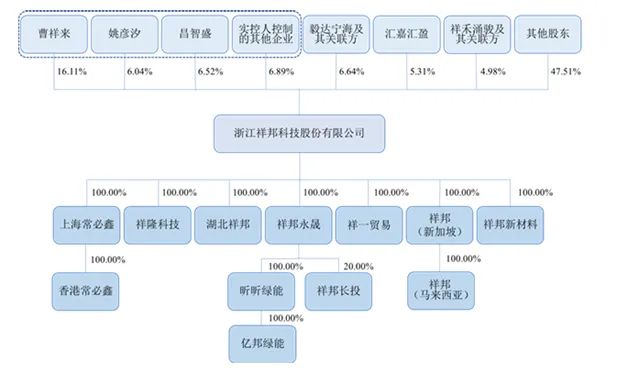

祥邦科技实际控制人为曹祥来和姚彦汐夫妇。曹祥来直接持有16.11%股份,姚彦汐直接持有6.04%股份,两人间接控制13.42%股份,最终合计控制35.57%股份。曹祥来和姚彦汐夫妇分别担任祥邦科技董事长和董事。

值得注意的是,祥邦科技第一大客户晶科能源2022年成为其新增股东,持有2.56%股份。在第一轮问询函中,祥邦科技否认了向晶科能源低价转让股权,晶科能源贡献收入大幅上升,是因为晶科能源业务扩大所致,不存在利益输送。

客户方面,2020-2023年6月,祥邦科技前五大客户贡献收入比分别为89.04%、92.14%、88.86%和88.27%,客户集中度较高,其中东方日升、晶科能源和TCL中环始终位列前五,晶科能源2023上半年已贡献祥邦科技49.29%营收。对此,祥邦科技认为客户集中度高的原因系下游组件行业集中度高。

祥邦科技实际控制人为曹祥来和姚彦汐夫妇。曹祥来直接持有16.11%股份,姚彦汐直接持有6.04%股份,两人间接控制13.42%股份,最终合计控制35.57%股份。曹祥来和姚彦汐夫妇分别担任祥邦科技董事长和董事。

值得注意的是,祥邦科技第一大客户晶科能源2022年成为其新增股东,持有2.56%股份。在第一轮问询函中,祥邦科技否认了向晶科能源低价转让股权,晶科能源贡献收入大幅上升,是因为晶科能源业务扩大所致,不存在利益输送。

曹祥来1966年生,为工商管理硕士,1999年担任海南化工董事长至今,2000年担任香港国际董事至今,2006年创办祥邦科技。其妻子姚彦汐1975年生,为中国香港籍,仅有旅游管理专业大专学历,与曹祥来一样,都曾担任香港国际董事,并且在海南化工上海分公司任职外贸员和业务经理。祥邦科技前身祥邦有限为香港国际出资设立的外资企业。

本次上市申请,祥邦科技拟募资18亿元,其中8.3亿元将用于补充流动资金,10亿元则用于扩充产能。

深度绑定第一大客户,业绩迅速增长的同时,祥邦科技毛利率持续下滑,未来硬氪也将持续关注其发展。

深度绑定第一大客户,业绩迅速增长的同时,祥邦科技毛利率持续下滑,未来硬氪也将持续关注其发展。

本文作者可以追加内容哦 !