“贵妇”月子中心SAINT BELLA Inc.(简称“圣贝拉”)准备上市了,近日圣贝拉向港交所递交招股书,保荐人为瑞银集团和中信证券。这家高端月子中心可谓是备受瞩目,戚薇、吉娜、唐艺昕等诸多女明星都曾在这里“坐月子”。背后更是明星机构云集,腾讯持股11.6%,高榕资本持股8.3%。然而,名声在外的背后,却是连续3年亏损,累计亏损总额近8亿元。

虽然公司在招股书中,多次对高端月子中心行业的市场前景表示了看好。但值得注意的是,中国新生儿数量在逐年减少。2023年圣贝拉新开门店数量也进行了收缩,仅仅只有7家,而2021年和2022年疫情期间还分别为10家和11家。在经济复苏不达预期的情况下,“爱马仕”圣贝拉的业务是否还能继续保持增长?

新生儿数量减少 业绩可持续性成疑

女人和孩子的钱最好赚,这句话在母婴市场得到了鲜明的体现。

近年来,随着女性意识的觉醒,越来越多的女性开始注重产后护理,于是月子中心这个行业应运而生,快速发展壮大。“风口来了,猪都能上树。”抓住这个风口的圣贝拉仅仅用时7年,就成为了中国最大的产后护理及修复集团,并且准备在港交所上市。不仅拥有明星光环加持,而且受到了腾讯等明星机构的青睐,真是风光无二。

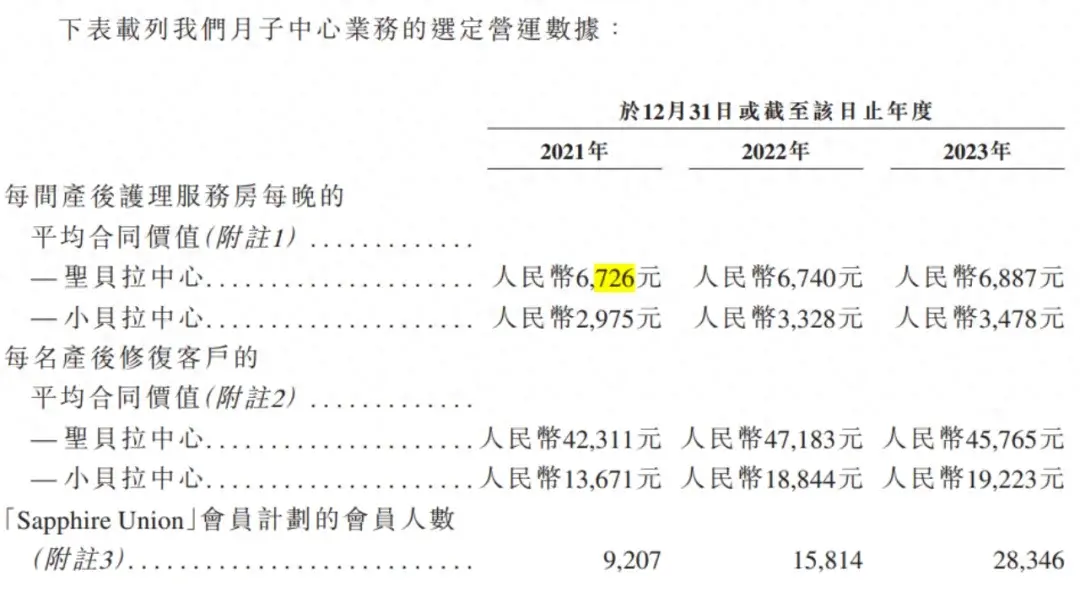

从一开始,圣贝拉瞄准的就是高端人群,这从公司定价就很明确。招股书显示,2021年-2023年,圣贝拉品牌月子中心的日单价分别为6726元、6740元、6887元,小贝拉的日单价分别为2975元、3328元、3478元。同期,圣贝拉产后修复服务的客单价分别为42311元、47183元和45765元,小贝拉的客单价为13671元、18844元和19233元。

坐月子时间跟各地习俗以及产妇身体情况有关,但普遍都在28天-42天,按照28天计算,在圣贝拉坐一次月子的客单价超过20万元,档次低一点的小贝拉也要超过10万元。

2017年11月,圣贝拉的事业在杭州启航,在当地开设第一家圣贝拉月子中心。7年时间过去,公司已发展出圣贝拉、Bella Isla及小贝拉三个品牌,旗下拥有59家高端月子中心。其中,47家自有中心(即由公司全资拥有或控股的中心),12家管理中心(即由第三方全资拥有或控股并由公司管理的中心)。

公司的营业收入随着月子中心门店数量的稳步扩张也是节节攀升。2021年至2023年,圣贝拉收入分别为2.59亿元、4.72亿元、5.6亿元,其中,月子中心近三年营收占比分别为90.2%、86.4%和83.5%。

从收入增幅来看,2023年的增速已经明显放缓,这与公司的开店节奏有关。2021年至2023年,公司新开门店数量分别为10家、11家及7家,这一数量包含了自有中心和管理中心。可以明显看出,2023年公司新开门店数量较2021年和2022年出现了大幅减少。而这与公司对月子中心行业的看好可谓是背道而驰。

在招股书中,公司多次以弗若斯特沙利文报告作为佐证,表示月子中心行业前景大有可为。根据弗若斯特沙利文报告,2018年至2023年,中国内地月子中心行业的市场规模发展迅速,复合年增长率为22.7%。特别是,高端市场板块的增长率高于大众市场板块且预期继续保持这种形势。具体而言,超高端及高端板块预计增速最快,2024年至2030年的市场规模预计分别按31.5%及29.9%的复合年增长率增长。

其中,支持这一市场增长的是我国生育政策的变化。招股书中提到,在中国内地出台一系列促进人口增长的政策后,二孩、三孩新生儿比例稳步上升,自2010年的10.42‰上升到2020年的16.06‰。中国内地三孩生育率也从2010年的2.18‰上升到2020年的4.15‰。相较一孩家庭,有两个或三个孩子的父母通常需要更多的支持,因此对家庭护理服务的需求也更高。

公司的数据只截取到了2020年。因为2020年我国的人口出生率为8.52‰,首次跌破10‰,自然增长率为1.45‰,创1978年以来的历史新低。随后,新生儿数量每年都在减少,2021年至2023年,全国出生人口分别为1062万人、956万人和902万人。

在市场蛋糕越来越小的情况下,圣贝拉要做到逆势增长,显然是有很大难度的。

业绩增长乏力 无法保证未来仍能保持盈利

当前,摆在圣贝拉面前的难题也不少,首当其冲的就是业绩持续亏损。任你说得天花乱坠,业绩不行,一切归零,毕竟月子中心行业又不是高科技行业,存在高研发的问题。而且圣贝拉也不是初创企业了,公司已经走过了7个年头,就要冲击上市了。

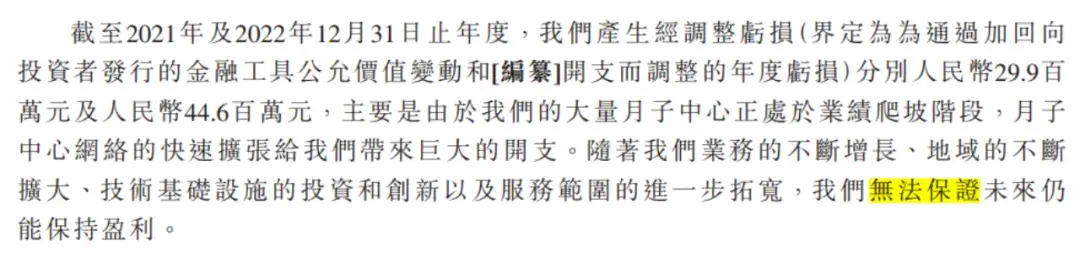

2021年至2023年,圣贝拉年内分别亏损1.22亿元、4.12亿元及2.39亿元,三年累计亏损7.73亿元。圣贝拉称,公司曾出现的净亏损主要是由于向投资者发行的金融工具公允价值出现亏损。经调整后,2021年与2022年,圣贝拉分别亏损2986.8万元及4462.8万元,2023年则扭亏,盈利2077.2万元。

对于经调整后2021年和2022年的亏损,圣贝拉主要归因于大量月子中心正处于业绩爬坡阶段,以及月子中心网络快速扩张带来巨大的开支。公司称,无法保证未来仍能保持盈利。

“无法保证未来仍能保持盈利”,这句话说明公司对行业也持保守态度。这从公司提价幅度就能窥探一二,要是市场好床位紧张,你看公司提价会手软吗?手软只说明,这个市场已经逐渐转向了买方市场。

尤其是其小贝拉品牌,2022年和2023年小贝拉品牌月子中心的日单价提价幅度分别为353元和150元,同期产后修复服务的客单价的提价幅度分别为5173元和389元。可以明显看出,小贝拉品牌的提价态势在2023年出现了明显放缓。

似乎是预见了国内市场的疲软,圣贝拉早就开始谋划出海。公司2022年1月在香港增设第一家管理中心,次年2023年10月就在新加坡增设了第一家自有海外中心,2024年5月还在美国大洛杉矶地区增设第一家管理海外中心。欧美人士没有坐月子的说法,显然这些门店瞄准的依然是中国人。而圣贝拉也一跃成为中国内地首家拓展中国内地以外地区的月子中心运营商。

在国内市场疲软的背景下,公司出海会否顺利,就只能交给时间验证了。

此外财今龙门阵翻阅公司的招股书还发现一个有意思的地方,作为贵妇级月子中心,公司并非给全员买社保,其中部分员工的社保是由第三方人力资源机构及关联公司负责缴纳社保及公积金,这样的安排是否合法合规呢,每个国家和地区法律法规要求是否存在区别呢?相信时间会给出答案。

本文作者可以追加内容哦 !