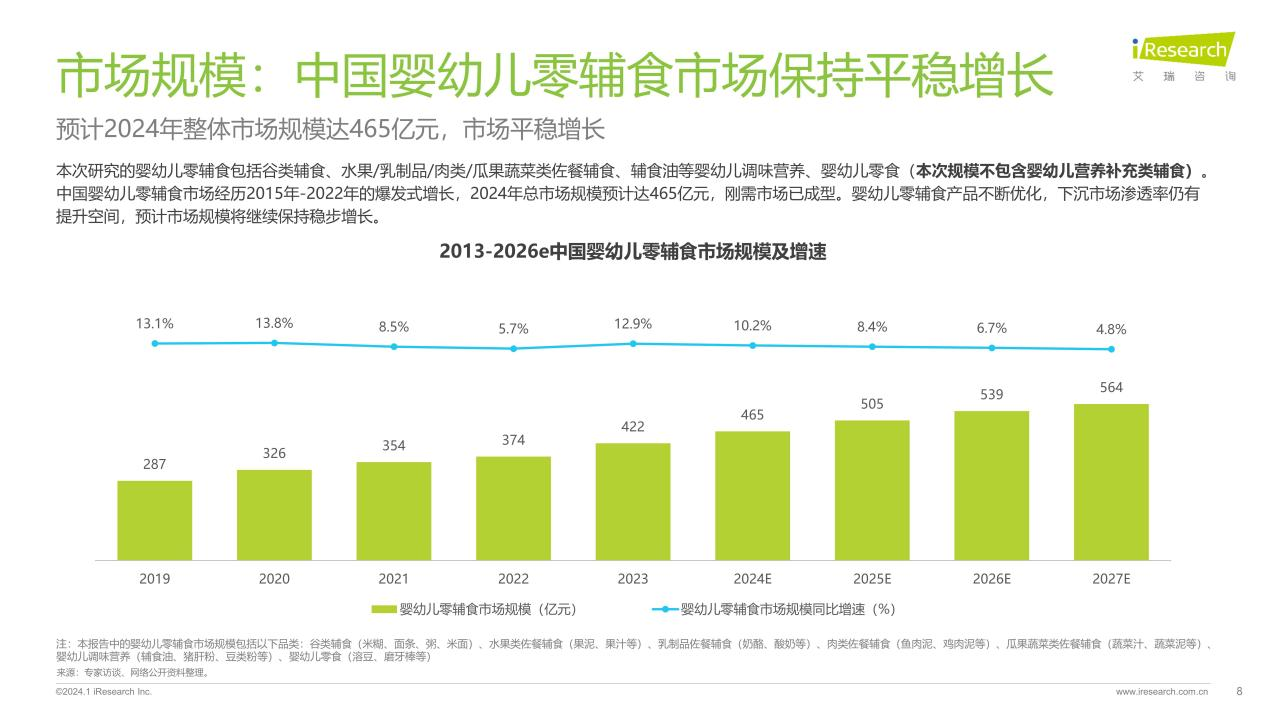

据《2024年中国婴幼儿零辅食行业洞察报告》显示,中国婴幼儿零辅食市场经历2015年-2022年的爆发式增长,2024年总市场规模预计达465亿元,刚需市场已成型。婴幼儿零辅食产品不断优化,下沉市场渗透率仍有提升空间,预计市场规模将继续保持稳步增长。

不过,与市场规模持续扩大相对应的是,近年来人口增速放缓,我国婴幼儿辅食产业整体需求正在萎缩,融资热潮也在消退。

变局之下,辅食市场迎来新洗牌,市场份额正逐渐向头部玩家聚拢,目前牌桌第一梯队玩家主要有英氏、小皮、爷爷的农场、秋田满满等。

融资热降温

根据《中国居民膳食指南2016》中的定义,婴幼儿辅食是指婴儿满6月龄(即出生180天后),除母乳和或配方奶以外的其他各种形状的食物,包括各种天然的固体、液体食物,以及商品化食物。

和欧美辅食市场不同的是,中国辅食市场还处于非常早期的阶段,辅食的消费习惯在国内还未得到大范围的普及。艾瑞咨询调研报告显示,2015-2018年期间,辅食品类才迎来真正意义的市场教育,与欧美等辅食教育发达的国家和地区相比仍处于相对早期阶段。

不过,广阔的市场前景也吸引了众多玩家的入局,布局婴幼儿辅食市场的品牌数量在不断增加,不仅有秋田满满、宝宝馋了、米小芽等新锐品牌的崛起,传统食品巨头中粮粮谷、良品铺子等也纷纷入局。

《2023年中国婴幼儿辅食行业趋势洞察报告》报告显示,2022年中国辅食品类的渗透率约为35.1%;而在美国市场,一周餐食喂辅食的渗透率在2020年便达到75.5%相较之下,中国辅食渗透率仍有较大提升空间。

从细分市场来看,我国婴幼儿辅食产品主要分为谷类辅食、零食、佐餐辅食和调味营养四大类。艾瑞咨询在《2024年中国婴幼儿零辅食行业洞察报告》中指出,近一年,给宝宝喂养过谷类辅食的妈妈占60.2%,果泥/肉泥/蔬菜泥等佐餐辅食的添加比例达46.0%。

在2024年婴幼儿零辅食品类份额市场占比中,以婴幼儿米粉为代表的谷物类辅食市场份额占比最高,达35.5%,品类渗透率达64.8%。谷类辅食、佐餐辅食、调味营养辅食购买用户中七成以上为刚需购买。此外,84.7%的谷类辅食、73.8%的佐餐辅食、78.4%的婴幼儿调味营养辅食购买场景为刚需驱动。

在婴幼儿辅食品类的整体发展过程中,离不开国家政策的支持和引导,2020年国家卫健委组织编写的《婴幼儿喂养健康教育核心信息》强调更高频次、更多样化的辅食喂养,推动消费者科学养育意识和品类渗透率持续提升。

值得一提的是,婴幼儿辅食市场的迅速发展也吸引了众多资本的入局。相关数据显示,2021年辅食赛道有15起投融资事件发生,哆猫猫、窝小芽均在一年内完成3次融资,秋田满满两轮大额融资引人注目,诸如小黄象、满分牛牛、渔可爱等新锐品牌也拿到了天使轮融资。

从这组融资数据不难看出,婴幼儿辅食市场似乎正成为母婴行业的新风口。

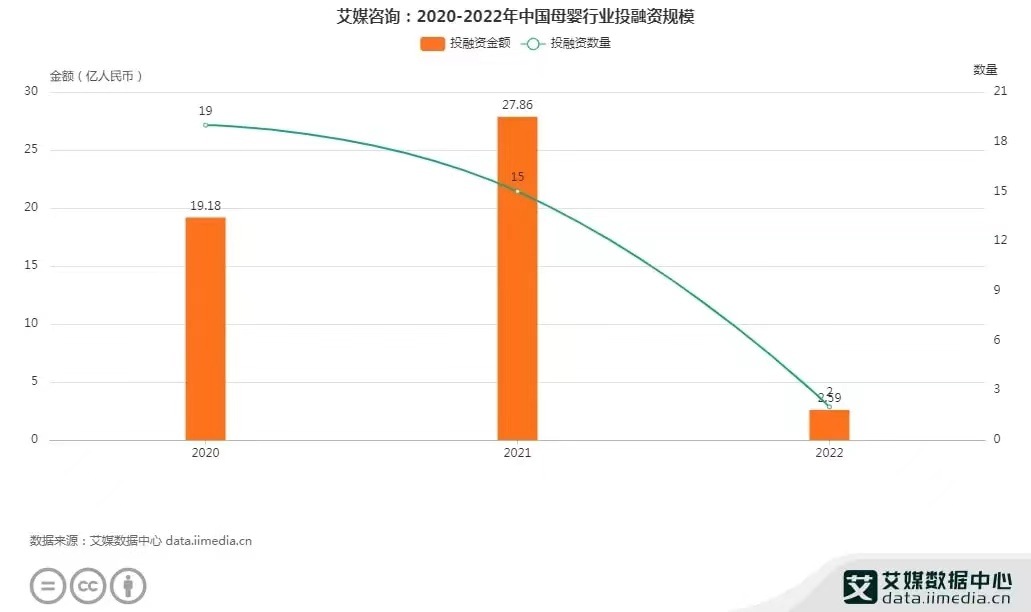

不过,自2022年后,婴幼儿辅食市场却鲜有资本入局。据《2022母婴行业投融资报告》显示,根据市面上已披露的数据,2022年1-12月期间共有56起母婴投融资事件发生,金额为21.0亿元,与2021年相比,融资金额缩水近84%,同时多数企业融资阶段处于早期,投资热情急速下降。

据艾媒咨询数统计数据,我国母婴行业2021年全年投融资金额达27.86亿元,到了2022年,这一数据下降到了2.59亿元。

辅食赛道融资热潮退减,也在推动母婴产业的洗牌,优化行业结构,为优质品牌腾出更广阔的发展空间。

艾普思数据显示,当前,英氏、小鹿蓝蓝、秋田满满位列前三,从品牌属地来看,国产品牌占六席,且排行前三的品牌均为国产品牌。从价格来看,交易指数前十品牌中,国产品牌销售均价集中在30-60元,较进口品牌更有价格优势。

据悉,当前国内市场的婴幼儿辅食品牌已超过500个,据调查其中秋田满满全域在售“婴标”产品的SKU数量为194个。

同质化倒逼企业创新升级

据媒体报道和行业观察,辅食行业面临一些瓶颈仍待突破,核心总结就是三个字“同质化”严重。

智研咨询曾在报告中指出,中国婴幼儿辅食行业中,产品同质化现象较为严重,许多产品在原料、包装、形态和规格上缺乏创新。这不仅减少了消费者的选择范围,也使得企业难以通过产品差异化来获取竞争优势。此外,国内企业在技术研发和品牌宣传方面与国外企业存在一定差距,导致国内品牌在市场上的竞争力不足。产品创新的缺乏也使得企业难以满足消费者对高品质、多样化辅食产品的需求,限制了行业的进一步发展。

事实上,轻资产代工的模式是辅食行业陷入激烈同质化竞争的关键原因之一。有媒体报道,国内婴幼儿营养品品牌数至少超过2500个,近9成以上是代工生产,这也就导致工厂同质化,因此产品同质化,市场创新力不足。

虽然,代工模式可以帮助新品牌快速进入市场,但要想在市场中立足并持续发展,就必须摆脱对代工模式的依赖,努力提升自己的核心竞争力。

突破同质化:不止自建工厂一条路

自建工厂固然是对产研一体化的综合表现,是企业控制供应链的有效举措,例如英氏便着手自建工厂,其本质是换模式,从轻到一体化的过程,但投入成本增大,是否意味着后期会叠加入市场,目前不得而知,而由于市面上主流销售的产品过多,企业可能还是会将部分产品外包生产,自身控制主流单品。

除了自建工厂外,辅食品牌还有三条路径可走,第一条路径就是品牌力的塑造,在众多玩家中谁能更多的抢占消费者心智,这是关键,以秋田满满为例,今年6月,秋田满满发起了“记录101个宝贝的仪式”征集,与来自天南海北的家庭一起记录宝贝成长重要瞬间,不仅为宝贝们送上了美好的祝福,更通过其高品质的辅食产品,为宝贝们的健康成长保驾护航。

为提升品牌在目标用户的认知渗透,秋田满满还与杭州本地TOP1托育机构“绿城托育”进行合作,通过单主题多频次的合作模式(秋田提供产品、绿城提供场地点位),与绿城合作线下活动,让秋田满满的产品走进更多的亲子家庭。

与此同时,秋田满满还将摄影与食品体验相结合,与海马体进行合作,共同探索创新的服务模式,不仅为家长提供一站式、全方位的服务体验,还给宝宝留下了珍贵的成长记忆。

第二条路径就是产品创新能力,众所周知,同质化问题困扰整个辅食行业,而目前婴幼儿辅食国家标准,依旧沿用2017年年发布的标准,随着辅食行业快速崛起,大多数市场主流销售的产品目前还没有出台新的标准,这给辅食品牌研发新品带来挑战,而秋田满满另辟蹊径,在2023年带来了多款创新性的产品,如婴幼儿标准的面粉、胚芽米,填补了品类婴标的空白,为中国辅食市场注入了创造性活力,这意味着消费者在同品类产品上有更多的选择。

第三条路径是打造大单品,尤其是米粉,因为米粉是宝宝的第一口辅食,现在整个辅食行业的产品覆盖年龄段很长,如果刚接触辅食,又觉得产品合适,消费者会一直复购,而由于每年出生的婴幼儿数量可以得到粗略估算,所以米粉战场硝烟更盛。

为宝宝成长保驾护航

为了适应不同月龄段宝宝对米粉配方、营养素和口味的不同需求,英氏曾联合中国妇幼保健协会,开创科学5阶精准喂养体系,对不同年龄段的婴幼儿,推出分阶口味,阶阶营养好吸收。此外,英氏米粉还采用高速剪切水磨浆工艺和淀粉酶解工艺,将米粉中的大分子转化成更易于吸收的小分子,避免了宝宝在食用中产生的涨肚、不消化等不良反应。

秋田满满则对米粉更是进行了多方面的升级,进一步提升了产品品质和营养价值。升级后的米粉选用了更加优质的有机胚芽米作为原料,确保了产品的纯净和安全。同时,米粉中特别添加了发酵粘液乳杆菌CECT5716,这种益生菌有助于维护宝宝的肠道健康,提高免疫力。

不仅如此,秋田满满米粉中还特别添加了钙、铁、锌等关键营养素,以满足宝宝成长发育的需要。例如,秋田满满米粉中的铁含量被提升至较高水平,有助于预防宝宝出现缺铁性贫血。另外,米粉中还添加了有机藜麦粉、紫薯粉、大豆粉等食材,增加了米粉的营养价值,同时也为宝宝提供了多元化的口味选择。这些科学配比的营养成分,有助于宝宝健康成长。

秋田满满米粉也得到了众多消费者的认可。在秋田满满天猫旗舰店,有消费者评价称:“宝宝的第一口米粉选了好久最后确定秋田满满品牌,有婴标亲很放心,强化二价铁,添加了益生菌,并且配料表很干净。到货后冲泡了一点,粉质很细,冲泡出来很细腻,宝宝也爱吃,光盘了。”

另一消费者则评价表示,宝宝快要添加辅食了,做了攻略通过对比最终选择了秋天满满家的米粉。有机大米,适合婴幼儿。买了一桶,包装完好无破损,还送了一小包试用装。配料表营养丰富,挺不错的。

在婴幼儿辅食市场中,零食产品虽然种类繁多,但竞争激烈且消费者需求多变。相比之下,米粉作为宝宝的主食之一,具有更稳定的市场需求和消费群体。秋田满满选择加码米粉市场,正是看中了这一市场的稳定性和增长潜力。通过不断创新和优化米粉产品,他们希望能够满足更多消费者的需求,进一步巩固和提升品牌影响力。

此外,秋田满满还积极与权威机构合作,如携手宝宝树成立《婴童科学养育研究院》,致力于通过专业化、精细化的内容构建起中国宝宝科学营养体系。这些举措不仅提升了秋田满满的品牌实力,也增强了家长们对品牌的信赖感。

辅食品牌的选择对宝宝的健康成长具有重要影响。秋田满满产品,展现了其在辅食领域的专业性和创新精神。他们聚焦米粉市场,致力于为宝宝提供更加优质、安全的辅食产品,为宝宝的健康成长保驾护航。

免责声明:文章作者个人观点,不代表频道观点和立场。

(作者简介:柏文喜,中国企业资本联盟副理事长,IPG中国区首席经济学家,中国社会科学院研究生院特聘导师)

本文作者可以追加内容哦 !