喵会计履历

好巧不巧,喵会计是同时做过中石油和中石化IPO的,当然是在不同的四大会计师事务所。喵会计还做过中国神华和兖州煤业(现在名字改成“兖矿能源”了)IPO,还下过兴隆煤矿的开采面。喵会计还做过江西铜业的IPO,是看过德兴铜矿炸山头的。职业生涯前十二年,就是和各种矿干上了!

不过有一说一:我做中石油和中石化都在中游企业(炼油和化工),而中海油的绝对大头在上游(石油与天然气的勘探和开发),上游的会计科目和会计准则比较特别,我也不算特别专业。

现金流量表分析

授人以鱼不如授人以渔,我打算以中海油的财务分析为教材,试图教会一部分基础好的粉丝,如何通过财务报表分析来看懂企业的经营状况和盈利情况。

首先现金为王,做财务分析最重要的就是看懂现金流量表。从报表的编制方(会计师)到报表的使用方(投资人)转变,发现现在的现金流量表非常不好用(编会计制度的人就是在闭门造车,让我从报表使用者角度来编比他们强多了),例如:

经营活动现金流间接法比直接法直观多了,不过最好也有直接法做辅助,幸好中港两地上市的公司,两种都有。

投资活动的内容太杂了!买固定资产和少数股权投资都在里面、资本性支出和买理财都在里面。我只想看资本性支出是多少、对外投资是多少!买理财、存定期,投资者只想当他们是现金来看!其实投资者最想把他们分红分掉,你钱都多到可以买理财、存定期了,才2%-3%的收益率,如果公司ROE是15%,没理由不分红啊!

现金流量表中的现金还不包括三个月以上的定存,但是资产负债表中的货币资金是含这一块的,还需要调出去,写准则的人自己做财报分析吗?

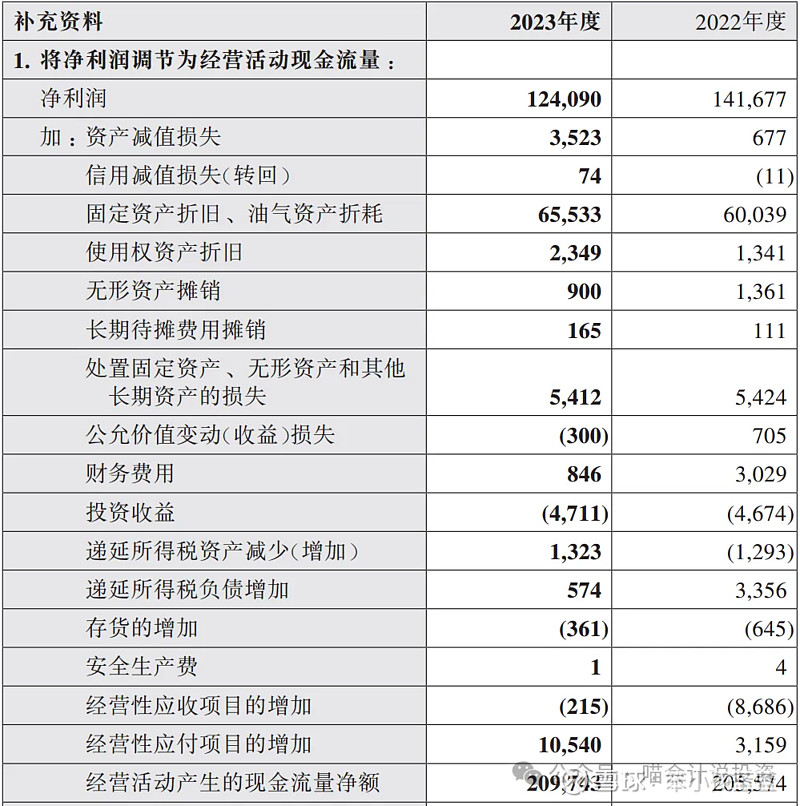

经营活动现金流:

好了开始看正文了,先看经营活动:

无论是2022年1400亿净利润,还是2023年1200亿净利润,经营活动净现金流入都是2000亿。

主要是固定资产折旧、油气资产折耗带来的增量现金流(长电这一块更吓人),两年分别为600亿和655亿,当然这个数字需要结合固定资产、油气资产一起来看。

经营性应付增加105亿,这迟早是要付的,但是随着业务规模的扩大,通过这一块多吃下家一点现金流也是正常的。像宁王这样主要靠大规模拖欠供应商货款(是年利润的5倍),说明缺钱缺成啥样了。

长期资产处置形成54亿现金增量。

2023年有一块35亿的资产减值,与北美地区的油气资产相关,是由储量评估变化和未来开发计划的不确定性引起的,这算一次性的。

经营活动现金流总结,就四个字:肥得流油!

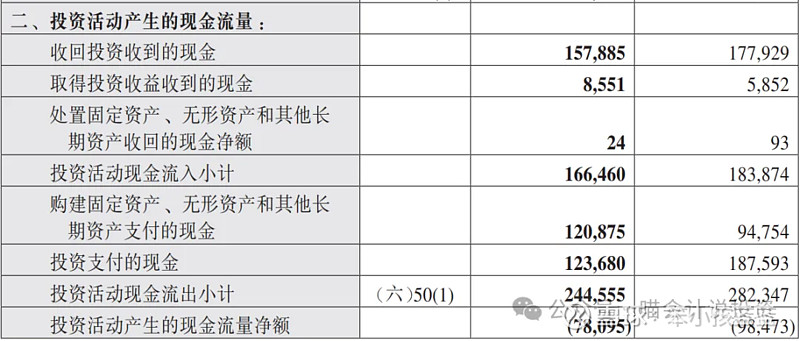

投资活动现金流:

主要看CAPEX:2023年1209亿,2022年947亿,这是现金流口径,还有非现金的以及通过应付过渡的。

投资支付的现金和收回投资收到的现金这两个科目设计的非常不合理,对联营企业投资、收购油气资产和买理财、基金、存定期存款都放在一起,这能是一回事情吗?!我仔细看了,2023年的数字绝大部分金额属于后者,这我全当是现金来看了。

投资活动现金流总结:花了1209亿砸油气资产,和上面655亿结合起来看,净损耗现金554亿,至于损耗的现金带来多少产能(桶油当量/天)以及产生的收益,等下会细算。

筹资活动现金流:

主要两件事情:1)派股息582亿;2)偿还债务211亿(其中偿还债券174亿)。中海油带息负债逐年下降,从年初的1344亿降低到年末的1202亿。

筹资活动现金流总结:我最喜欢的就是这样的筹资活动,就干还债和派息两件事情,最讨厌那些用尽一切办法融钱的上市公司。这点上神华满分(基本上债都没啥),中海油高分,长电低分,宁王零分(那些不分红的就是负分,喵会计懒得说了)!

中海油现金流小结(以百亿为单位):净利润1200亿,固定资产(主要是油气资产)折扣、处置类回700亿,欠钱回100亿,固定资产(主要是油气资产)投入1200亿,派派股息600亿,还债200亿,正好打平。期初期末现金(我的口径)从2100亿变化为2000亿,差异就是一些细项,不深究了。

总结评语:现金保有量非常多,远高于带息负债规模;盈利能力非常强,且非现金成本贡献巨额现金流;尚在快速发展期,固定资产投入相当惊人!

请大家深刻理解这三句话的含义,别人(比如长电)这么大的固定资产投入规模,银行长短期借款数字飞起来了,债券、可转债发起来了,定增做起来了,而中海油呢,还在大手笔且小比例的分红!

利润表分析

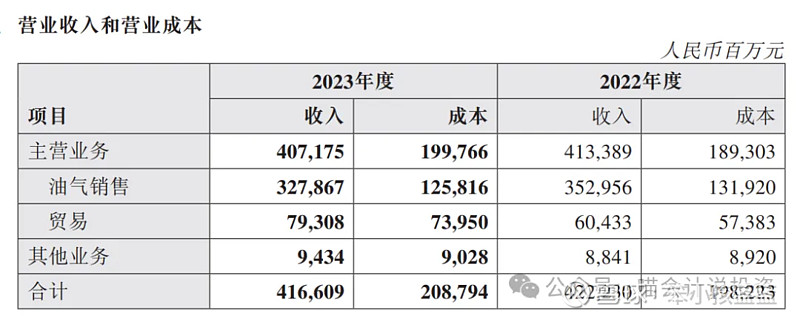

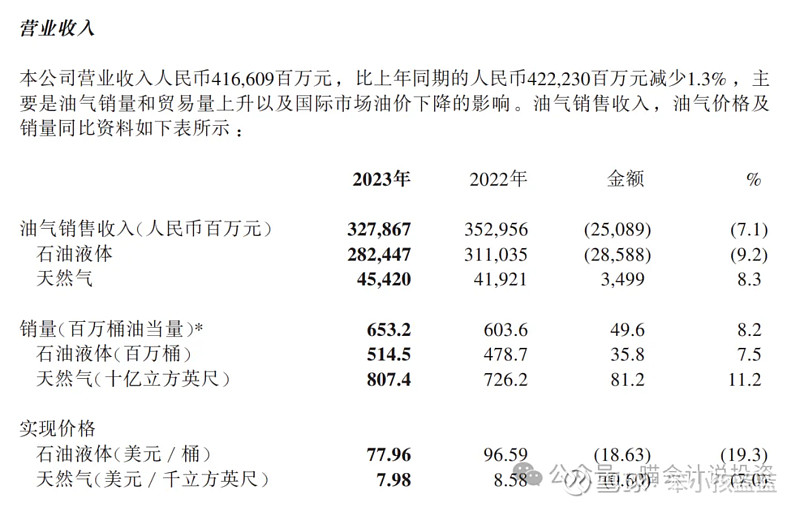

营业收入:

除了油气销售,还有贸易和其他业务,这两块喵会计就不分析了,重点看油气销售,就是看销量和平均售价。

2023年,公司实现石油液体销售量为514.5百万桶,同比上涨7.5%,平均实现油价为77.96美元/桶,同比下降约19.3%,与国际油价走势基本一致。全年实现油气净产量678百万桶油当量(同比增8.7%),日产量185.7万桶油当量,和销量大致相当。

分析:油气销售收入量同比增7-8%,价同比降19%,抵消之后从3530亿降低到3279亿,降7%。

2023年量增,受益于多个新项目成功投产,包括中国海域的渤中19-6凝析气田I期开发项目、陆丰12-3油田开发项目、恩平18-6油田开发项目以及圭亚那Payara项目、巴西Buzios5项目等。

2024年,中海油净产量目标为700-720百万桶油当量。多个重点新项目计划年内投产,包括中国的渤中19-2油田开发项目、深海一号二期项目、惠州26-6油田开发项目和神府深层煤层气勘探开发示范项目以及海外的巴西Mero3项目等。【喵会计注:很多大V在预测量增的时候,前三年用的是7%-10%的增长率,中海油的习惯是略超他自己前一年宣布的目标值,所以我取用730百万桶油作为预测产量(增长7.67%)】

大央企还是计划性很强,说到大概率就能做到,所以2024年的产销量是确定的,主要是平均销售价格取什么数据。2023年布伦特原油的均价为82.17美元/桶,中海油实现价格为77.96美元/桶,2024年全年平均数估计差不多情况,所以2024年预计油气销售收入在3400亿左右。

营业成本:

2022年桶油主要成本为30.39美元,2023年桶油主要成本为28.83美元,节省了5.1%,2024年Q1更是降低到了27.59美元。中海油相较于其他两桶油和美国那些石油巨头,最大的优势就是成本优势。

其中费用最大头是油气资产折旧摊销大约占了一半,作业费用占了剩下的一半的一半。作业费用2022年7.74美元/桶、2023年7.43美元/桶,2024年Q1为6.91美元/桶。折旧多少要看油气资产的开采条件(主要是钻井深度等)和原始投资多少了(喵会计注:油气资产使用产量法计提折旧,产量法的摊销率基于已证实储量),就像露天矿和需要打深井的矿,成本不可同日而语。2023年桶油折旧、折耗和摊销(不含油田拆除费)为14.06美元/桶油当量,比2022年 的14.67美元/桶油当量稍有下降,随着圭亚那等开采条件好的新油田陆续投产,桶油折旧有望进一步降低。

总结评语:产销量逐年增加(7%-10%),桶油折旧和作业费用逐年下降,中海油成本优势明显,桶油净利润/桶油现金流远高于其他两桶油,也比美国那几家都要好。但是资料显示沙特阿美的桶油完全成本为19.68美元/桶,肯定是远低于中海油的。

有一说一,桶油折旧的节约也就1刀2刀,作业费用使劲省也就1刀,桶油成本怎么折腾也就3刀的空间,而国际油价的波动却是十几刀、甚至几十刀的。如果说长电靠天(气)吃饭的话,中海油就是靠国际油价吃饭的,最好OPEC限产、世界各地到处打仗。

利润表其他科目:

税金是跟着销售走的;销售费用主要是运输费用也是跟着销售走的;管理费用、研发费用总是逐年增加的(大央企,你懂的),金额也不大,不用分析。桶油销管费用为2.29美元/桶油当量,比去年同期的2.53美元/桶油当量减少5.2%。

利息费用一大半资本化了,还有一个比较有趣的科目“油气资产弃置义务的折现影响”不展开了,利息收入增加了18亿,所以整体财务费用下降了。

利润表总结:中海油产销量逐年上升,桶油成本优势明显,各项费用收入占比很低,油价好了什么都好。

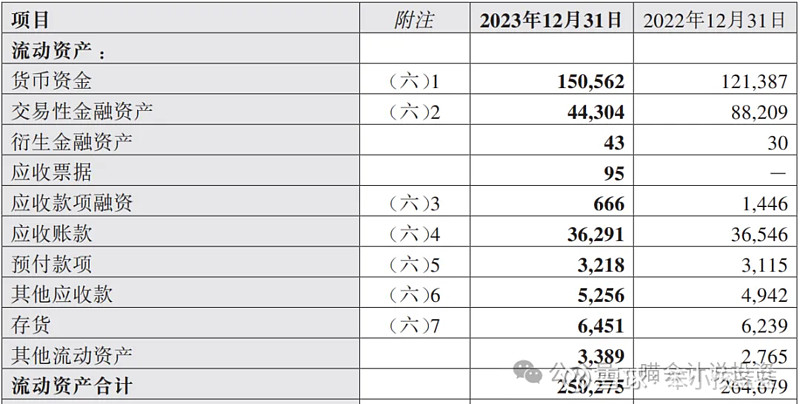

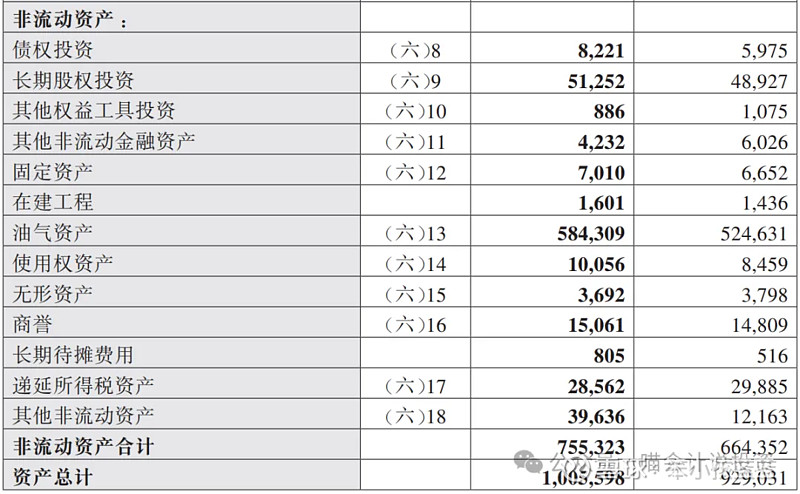

资产负债表分析

这里的货币资金和交易性金融资产,我都定义为现金,长期资产中的其他非流动金融资产也是,2000亿的规模!太豪了,比神华现金还多,中海油还在成长期就像会计师事务所的经理级(年轻人花的多赚的少,但是收入在大幅上涨),神华已经是成熟期就像是会计师事务所的权益合伙人(成功中年人躺着赚钱,还没啥高消费),中海油在这个阶段钱就比神华多了,只能用“肥得流油”来形容了!

应收账款看过了,都是“自己人”,也没越滚越大,没啥问题。

其他科目金额太小不聊了。

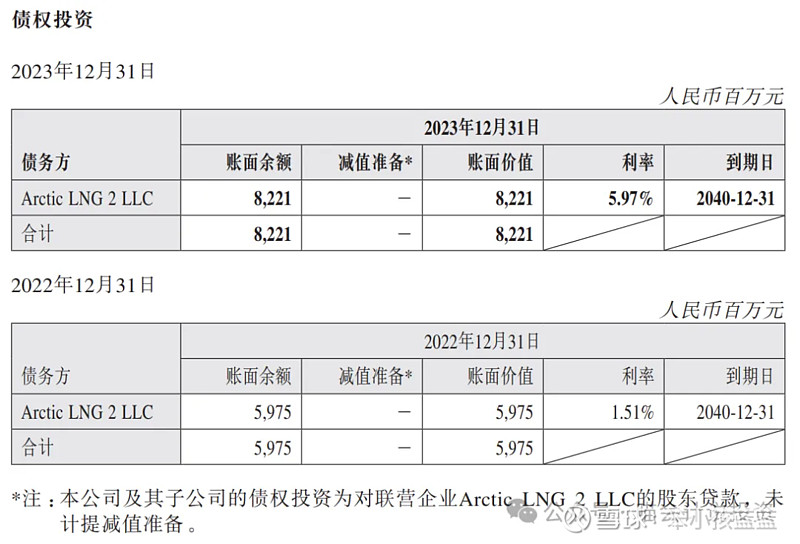

债权投资都是老毛子的,时间很长,2023年看上去还追加过了,利率怎么一个天一个地?抓主要问题,这里不细究了。

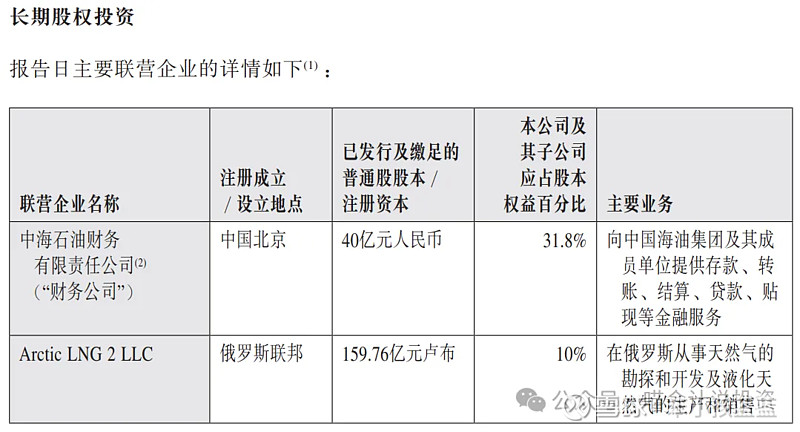

长期股权投资主要是一家合营企业、两家联营企业(其中集团财务公司是自己人),500亿规模,公司没披露,就不研究了。

油气资产:资产中唯一需要好好研究的只有这一个科目(固定资产是另外一个独立科目,金额不大),2023年末净值就有5800亿。另外使用权资产总金额100亿,其中一半是FPSO船。

中海油近些年有两个玄妙的10倍关系:年产量和年底已探明储量是1:10关系,年油气资产投资额和年初余额之间基本上也是1:10关系。也就是过去几年油气资产的新投入是历史总投入的10%左右,大央企计划性就是强!

不过管理层在2024年展望中披露:全年预计资本支出为1,250至1,350亿元人民币,终于要收一收了。

这里的1300亿和现金流量表的1200亿的主要差异来自于预计负债,分析负债的时候再说,2022年的投入是1100亿,2021年900亿。由于这是中海油最大的投入项,分析这些投入和日净产量之间的关系,是中海油财报分析的重中之重!因为从资本支出到产生效益,需要等待1-3年的时间,摘取数据的工作非常难。

我先举一个大家都知道的例子:贾会计于Y1购入1个亿的影视版权,授权十年,他就分十年摊销,每年1000万。Y1实现广告费2000万,这样乐视就做了1000万的利润。由于整个1亿是做在投资活动现金流的,经营活动体验为2000万的净现金流入,这样同时把利润和现金流做漂亮了。但是热播剧的浏览绝大部分都发生在Y1,后面9年的广告收入是忽略不计的,贾会计不得不在Y2买2亿版权,Y3买3亿版权。。。所以长期资产——版权这个肿瘤就会越滚越大。

回到中海油:我看了不少关于资本投入和日净产量之间换算关系的推算,只能说不得要领。还有人把资本性支出拆成几个部分来分析,我还是觉得算统账更好,因为拆开了,发现缺少数据然后拍脑袋更不好。桶油折旧100元人民币(左右)或者14美元(左右)是已知的,年开采量是已知的,比如2023年为678百万桶油当量,油气资产的年折旧是666亿元人民币(其他还有一些固定资产折旧、使用权摊销,忽略不计抓重点)。

由于油气资产使用产量法计提折旧,产量法的摊销率基于已证实储量。最近三年本年度折耗值都等于年初账面原值减去年初累计折耗的11.5%左右,说明平均开采周期是9年。1300亿资本性支出,可以带来13亿桶油当量总数,如果开采周期是9年,则年均贡献1.44亿桶油当量,当然同时要扣除当年采尽拆除的产能。

我对上游不太熟悉,只能拿神华的神府东胜和兖矿的兴隆煤矿做比较,同样的资本投入获得的产量根本不是一个数量级的,或者说要增加同样的产量所花费的资本性支出不可同日而已。根据网络资料,中海油圭亚那Stabroek开采条件就很好,那投入产出比就比其他矿区高多了。

商誉主要为收购尼克森公司时取得,递延所得税资产/递延所得税负债就不展开分析了。

负债没啥特别的,应付债券都是很早之前缺钱的时候通过集团财务公司发的,利率还挺高的,不过也在通过财务公司进行回购注销。

预计负债是一个大数字,主要是关于油气资产弃置义务的。在确认负债的时候,同时借记油气资产,所以油气资产的新增中间有一块非现金的数字。他也会随着开采进行折耗,废弃拆除的时候,借记预计负债,贷记现金或者应付款。他的功能类似于预提费用(先发生费用,后付钱),但是在贷方。

储量替代率:年新增探明可采储量与当年开采消耗储量的比值,因为中海油要一直保持10倍关系,2023年采了678百万桶油当量,这一块要补上,另外还要补上2023年和2022年开采量差额(54百万桶油当量)的10倍,180%的储量替代率就是这么来的。

资产负债表总结:现金非常多,油气资产是资产中的绝对大头,只要桶油折旧维持在14美元水平,就说明油气资产没问题(除非在剩余已证实储量上做手脚)。

中海油财务分析汇总:现金流量表非常健康、桶油成本非常低、盈利多少严重依赖国际油价、巨额油气资产资本性支出能否带来超额回报仍需持续观察、股利支付率过低(43%)完全可以调整到60%或以上。

虽然估值模型尚需在下一篇中进行详细运算,但仅从财务分析结果来看,即使油价跌到50-60美元区间,中海油也仅仅是利润降低,不会招致亏损。而且现金流也非常健康,只要适当减少资本性支出,还是可以找到大把的钱用于分红的。所以完全没必要过于恐慌。

我做了煤炭的分析、有色的分析、以及长电的分析,除了神华之外,找不到第二家财务如此健康的公司了!

中海油系列未完待续,精彩内容敬请期待。

免责声明

本文内容纯属公益分享,不构成任何投资建议,个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

作者:笨小孩蓝蓝本文作者可以追加内容哦 !