作者/星空下的淀粉肠

编辑/菠菜的星空

排版/星空下的肉桂卷

氮化镓(GaN),作为第三代半导体材料的佼佼者,早已在LED照明和激光显示等显示技术领域占据重要地位。近年来,凭借其卓越的击穿电场、热导率、电子饱和率和耐辐射性等特性,氮化镓在半导体功率器件领域的应用前景愈发受到行业关注。

近期,电子科技大学信息与量子实验室的研究团队与清华大学、中国科学院上海微系统与信息技术研究所合作,在国际上首次研制出了氮化镓量子光源芯片。这一技术突破不仅为氮化镓的应用前景提供了强有力的背书,也预示着其在未来科技领域的广阔应用空间。

氮化镓量子光源芯片问世 资料来源:科技日报

尽管氮化镓材料的低功耗和高功率密度特性完美契合了当前社会对高效率的追求,被称为未来材料的明星。但从市场情况来看,氮化镓目前仍处于发展过渡期。据预测,到2030年,氮化镓有望在半导体市场中占据主导地位。目前来看,国内化合物半导体龙头企业如$三安光电(SH600703)$近年来的业绩表现并不尽如人意,反映出行业整体仍面临挑战。

三安光电业绩

一、超充是第一大增长点

氮化镓功率半导体产品以其高频、低损耗和高性价比等优势,在智能设备快充、车规级充电以及数据中心等多个应用场景中得到广泛应用。根据全球知名咨询公司弗若斯特沙利文的市场调研数据,氮化镓功率半导体的主要增长动力来自于电子产品的快速充电器及适配器。尽管市场规模的预测非常乐观,但考虑到消费电子市场的存量特性,实际需求可能需要更为审慎的评估。

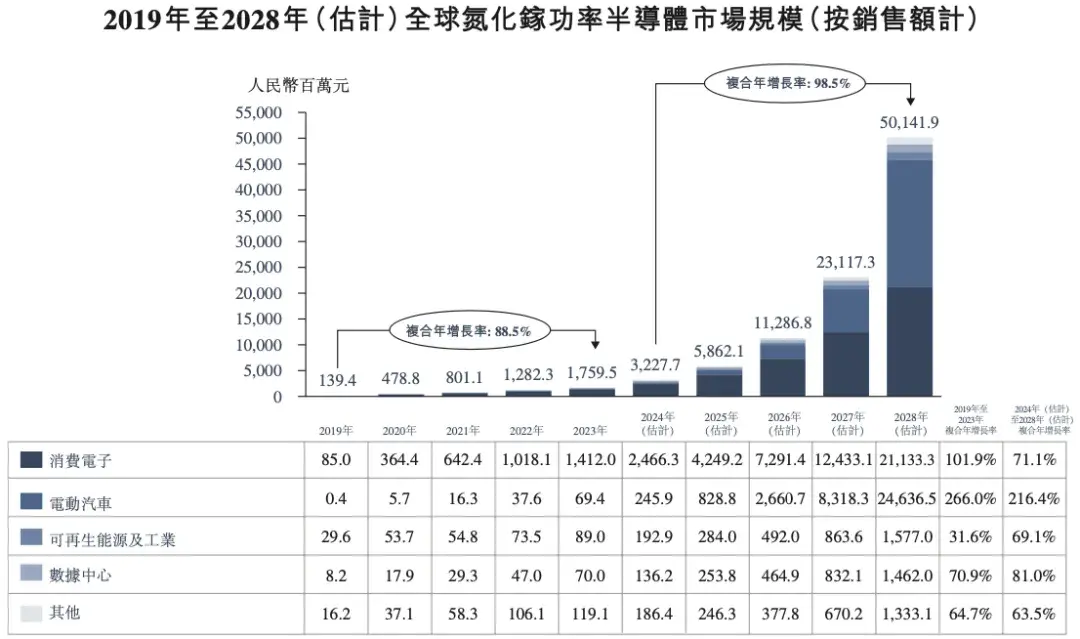

全球氮化镓功率半导体市场规模自2019年的人民币1.39亿元迅速增至2023年的人民币17.6亿元,复合年增长率为88.5%。英诺赛科在其招股说明书中预计,氮化镓功率半导体市场将实现指数级增长,从2024年的32.28亿元人民币增长至2028年的501.42亿元人民币,预计复合年增长率达到98.5%。特别是在消费电子领域,氮化镓功率半导体市场的增长预期尤为显著,预计从2024年的24.66亿元人民币增长至2028年的211.33亿元人民币,复合年增长率为71.1%。

全球氮化镓功率半导体市场规模 资料来源:英诺赛科招股说明书

2014年,世界上最早的氮化镓充电芯片出现,十年以来,氮化镓充电器已逐渐成为更多人的选择。氮化镓充电器内部的元件可以更紧密地排列,因此在相同成本的情况下,使用氮化镓解决方案可将USB-PD充电器体积和重量减少约70%,或将充电功率提高约50%,从而实现更快的充电。而且氮化镓充电器在安全性方面也表现出色。

氮化镓快充产品 资料来源:网络

氮化镓功率器件技术在快充领域最为成熟,在数据中心、工业领域也已经逐步开始使用,但都需要一个漫长的过渡期。

二、降本是商业化的关键

商业竞争中,成本始终是一个不可忽视的因素。自2022年以来,尽管氮化镓芯片曾被认为比碳化硅芯片更为昂贵,但最新的技术进展已经改变了这一局面。

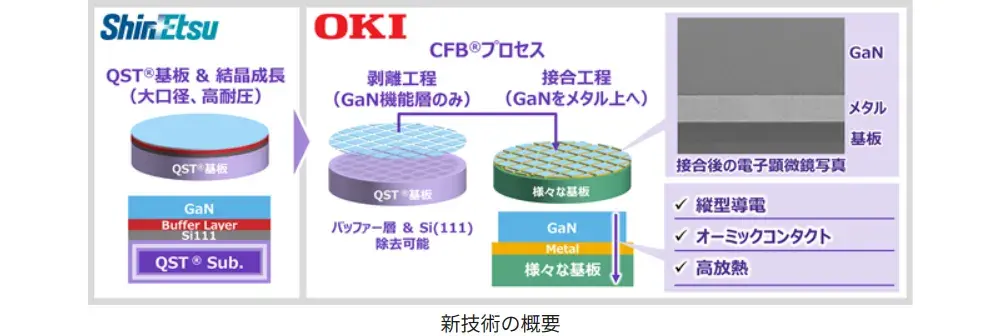

去年下半年,日本最大的半导体晶圆企业信越化学工业和从事ATM及通信设备的OKI开发出了以低成本制造使用氮化镓的功率半导体材料的技术。制造成本可以降至传统制法的1/10以下。这对于氮化镓行业而言无疑是重大利好消息,但该技术仍待量产验证。

氮化镓新技术概要 资料来源:OKI

无独有偶,德州仪器(TI)正在将其多个晶圆厂的6英寸氮化镓芯片生产转向8英寸晶圆生产,这将使其能够提供更具价格竞争力的氮化镓芯片。消息人士称,转向8英寸预计将使德州仪器(TI)节省10%以上的成本。这为氮化镓芯片的价格竞争力提供了进一步的空间。

三、资本市场掀起收购热潮

氮化镓技术的市场热度也反映在资本市场上。为了实现技术整合、市场扩张和产品线丰富等战略目标,多家企业通过收购来加强自身在氮化镓领域的竞争力。

海外市场上,2023年10月,英飞凌以8.3亿美元收购GaN Systems,显著推进了英飞凌的氮化镓技术路线图;2024年1月,瑞萨电子宣布与全球氮化镓功率半导体供应商Transphorm达成最终协议。

近日,全球最大的氮化镓芯片制造企业英诺赛科已开始筹备在港股上市。国内方面,虽然A股市场尚未出现大规模的资本运作,但近日天风证券副总裁兼研究所所长赵晓光发表演讲指出:中国半导体产业正处于并购黄金时期。

氮化镓过渡期 资料来源:中国电子报

业界对于氮化镓的认可与重视不置可否,但氮化镓器件的研究起步于2000年代初,目前仍处于发展初期。这与氮化镓的技术成熟度推进缓慢密不可分。因此,氮化镓未来无疑将成为推动半导体行业发展的关键力量。但未来有多远,有待观望。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

$蓝晓科技(SZ300487)$$海陆重工(SZ002255)$

#第三代半导体掀热潮#

本文作者可以追加内容哦 !