从家电行业数据来看,2023年全球家电市场规模已达到5.2万亿元,中国市场规模0.8万亿元,市场已接近饱和。伴随着过去40年的高速发展,全球及国内的家电市场已经进入了缓慢增长的周期

然而,即使行业增速缓慢,像海尔智家、美的集团、格力电器、海信集团这种龙头企业,依然能凭借着产品突出和海外优势,穿越周期逆流而上,实现业绩高速增长。

这其中,家电龙头海尔智家就是一个典型。

接下来,我们来分析一下,海尔智家是如何逆流而上的?

第一,公司业绩强悍

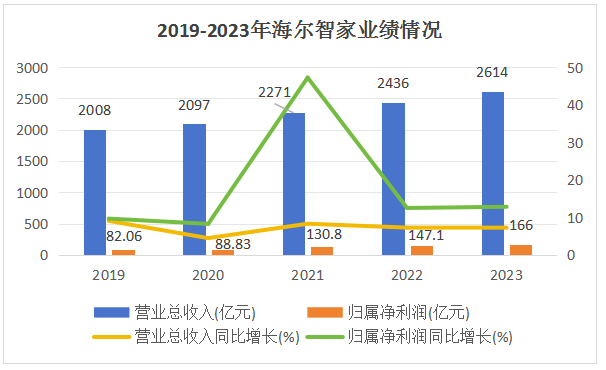

2019-2023年,海尔智家的营收始终呈上涨趋势,从2008亿元上涨至2614亿元,同比增长7.33%。

同时,公司净利润也从2019年的82.06亿元上升至2023年的166亿元。可见,海尔智家的营收和净利润均实现大幅提升,公司业绩表现十分优秀。

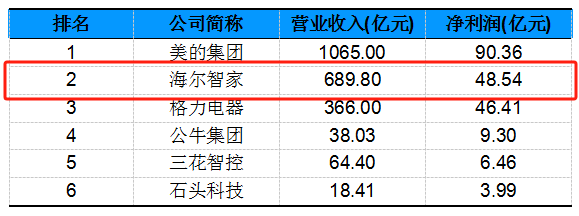

从行业数据看,2024年第一季度,海尔智家的营收和净利润在行业内位列第二,营收更是近格力集团的2倍,远远超过公牛集团、三花智控和石头科技。可见,海尔智家的业绩在行业内名列前茅,公司具有较高的市场地位。

第二,高盈利能力

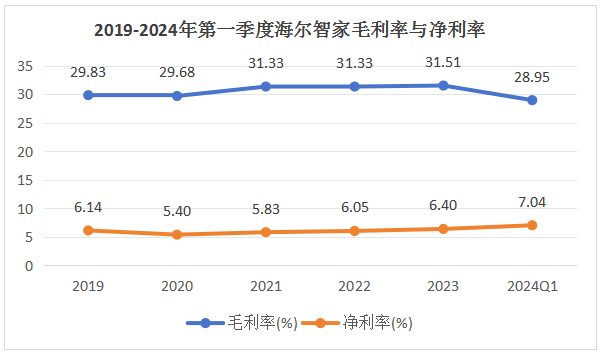

从年报数据看,2019-2024年第一季度,海尔智家的毛利率在总体上保持稳定,仅出现轻微下滑趋势;而公司的净利率则从2020年的5.4%大幅提升至2024年第一季度的7.04%。可见,海尔智家的净利率持续走高,使公司的盈利能力大幅提升。

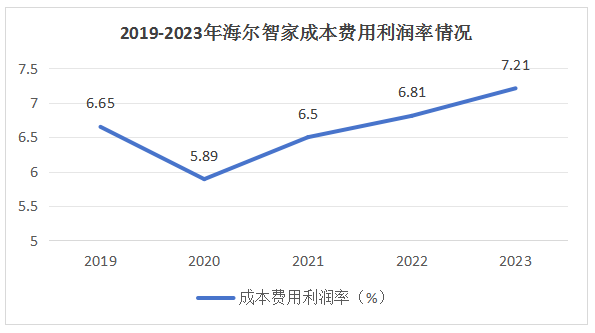

在毛利率如此平稳的情形下,公司净利率依然持续上升,离不开对费用的有效把控。

2020-2023年,海尔智家的成本费用利润率呈上升趋势,从5.89%大幅上涨至7.21%。这意味着,公司对费用端的把控能力在不断增强,费用带来利润的能力在大幅提升,同时带动公司净利率上升。

与此同时,2023年海尔智家的ROE达到16.85%,这个水平已经超过长江电力、中国神华等备受关注的电力龙头,也远超恒瑞医药、东阿阿胶、同仁堂等高毛利消费企业,可见其盈利能力的强劲。

第三,多产品布局优势

从营收结构来看,2023年,海尔智家的主营业务为电冰箱、洗衣机、空调及厨电四大类,这四项业务的总和占公司总营收近90%,构成公司核心利润来源。

2023年公司电冰箱业务高达816.4亿,约占总营收30%,同比增长5.16%;位列第二的洗衣机业务营收612.7亿元,约占总营收的23%,同比增长6.15%;同时,空调和厨电业务相较于2022年也都实现了不同幅度的上涨。

行业数据显示,海尔智家已经连续15年蝉联全球大型家用电器品牌零售量第一名。同时,2008-2023年,海尔品牌冰箱在全球大家电品牌中连续16年蝉联第一,洗衣机零售量也取得连续15年第一的好成绩。

可见,海尔智家的各项主营业务均保持着稳步上涨的趋势,公司多产品布局的品牌优势和规模化优势尽显,从而带动业绩逆周期大幅提升。

不仅如此,预计未来海尔智家的成长逻辑依旧强悍,理由如下。

1.以旧换新红利

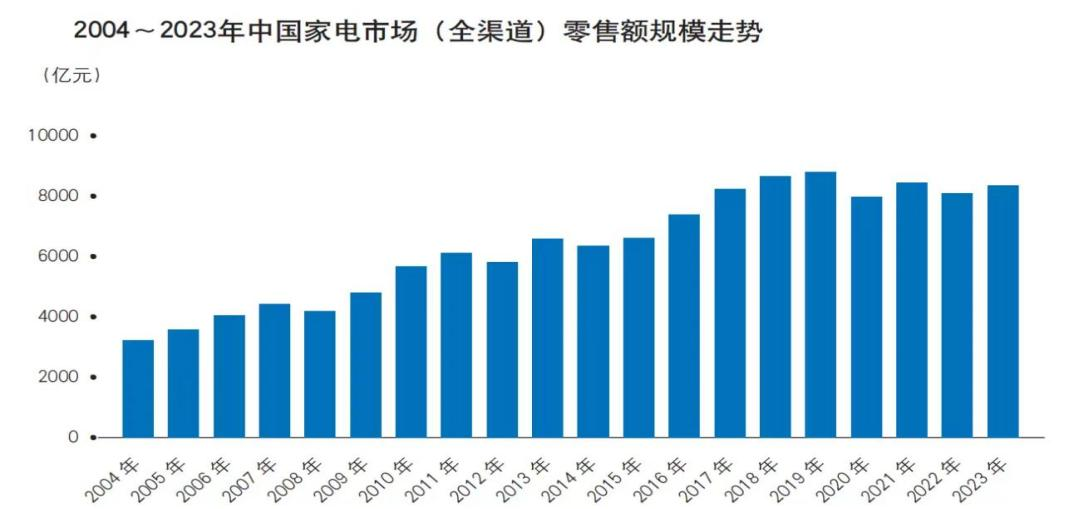

从行业数据来看,2022年全国空调、冰箱、洗衣机总保有量分别为7.8亿台、5.8 亿台、5.5 亿台,可见,目前中国家电行业已经迈入更新需求为主导的新阶段,庞大的存量替换市场已然形成。

另外,2004-2023年,中国家电市场零售额总体上呈上升趋势,可见国内家电市场仍存在发展空间,公司有望通过以旧换新进一步抢占市场份额。

2024年1-5月,我国主要电商平台以旧换新销售额增长超过80%,说明以旧换新已成为推动家电消费增长的重要因素。

2024年,海尔智家的以旧换新项目已在全国落地,公司联合各省市共同召开启动会119场,已在141个城市发放以旧换新补贴。“五一”期间,海尔智家市场份额稳居行业第一,海尔系整体零售额同比增长8.8%,线上线下整体份额均逆势领跑。

这说明,以旧换新红利已逐渐凸显,海尔智家快速响应号召,积极进行全国化布局,带动产品销售量上涨,有望促进未来业绩大幅提升。

2.海外市场放量

2018-2023年,海尔智家的海外收入占比逐渐走高,年报显示,2023年海尔智家海外营收高达1357亿元,同比增长7.6%。

在海外家电行业增速缓慢的背景下,公司的海外营收依然呈逆势增长。可见海尔智家在海外市场上具备极强的抗风险能力,全球化布局日趋成熟。

从行业预测来看,2024年全球家电零售市场规模将达到5406亿美元,其中核心家电产品零售额达到2925亿美元。这意味着,全球家电市场规模在稳步提升,公司的海外业务有望继续保持高增长。

此外,公司海外营收的增加还得益于高端创牌战略表现亮眼。

近几年,海尔智家在全球都在推进高端创牌战略。2023年,在美国市场,公司推出的Combo高端洗衣机售价达2899美元,销量同比增长22.5%;在德国市场,海尔智家推出高端冰箱售价高达2999欧元,占德国冰箱整体份额15.4%,排名第二。

可见,海尔智家的高端创牌战略的成功进一步推动了海外业务放量,为公司带来新的利润增长点。

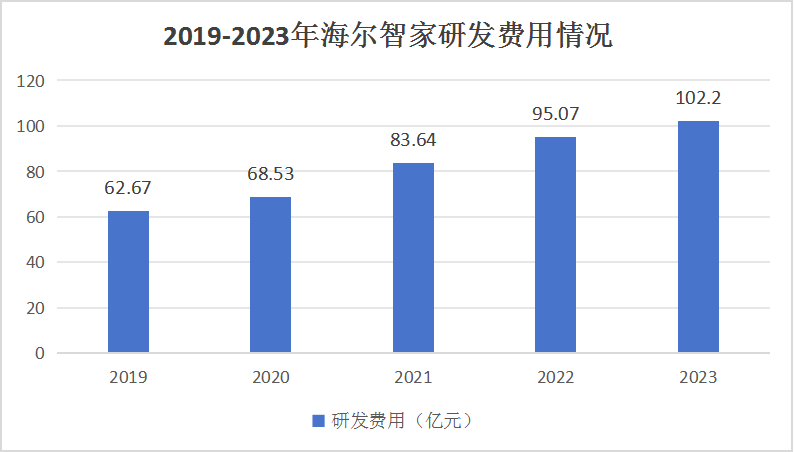

3.研发能力强

从上图数据看,2019-2023年,海尔智家的研发费用持续攀升,从62.67亿元大幅上涨至102.2亿元。可见,海尔智家对研发方面的大量投入,有望继续保证公司领先的技术优势和产品优势,促进未来业绩进一步攀升。

最后,总结一下。海尔智家作为国内家电龙头,凭借着领先的产品优势和全球化高端品牌战略,穿越行业周期实现业绩大增,具备极强的稳定盈利能力,公司未来业绩有望继续稳中求进,逆风飞扬。$新洁能(SH605111)$$士兰微(SH600460)$$北汽蓝谷(SH600733)$

本文作者可以追加内容哦 !