听了张小珺对何小鹏的访谈,信息量确实很大,估计应该是小鹏汽车520 AI DAY当天的访谈吧,不知怎么现在才放出来。

2

心境记录

指南针旗下麦高证券发布未经审计半年报,营收1.64亿人民币,主要由手续费及佣金净收入和投资收益驱动,净利润1137万。营业收入和净利润均实现显著增长,同时保持了稳健的资本结构。

一直以来,我投资指南针就是看麦高证券,所有证券仓位就在指南针和东方财富。这一波随着指南针下跌,又把仓位由东财向指南针做了集中。并且,动用了部分五粮液仓位加大了指南针的仓位。希望指南针/麦高证券能摸着东方财富过河,尽快迎来爆发的起点。

关于小鹏汽车,网上最新的消息指与大众的合作更进一步,“前所未有”。大众已派遣了数百名工程师入驻小鹏广州总部,小鹏汽车也表示关于和大众进一步合作的详情将在接下来一周进行公布。

自2023年7月大众宣布投资小鹏汽车以来,双方的合作不断深化。今年早些时候,双方已经签署了多个合作包括平台与软件联合开发、电子电气架构技术战略合作等,旨在加速智能电动汽车的研发,并推动供应链的协同效应。

这次大众工程师的入驻意味着双方在技术交流、产品开发和项目管理等方面的合作更加紧密,可能涉及车辆设计、智驾系统、电池技术、电子电气架构等多个领域。

最近小鹏的股价也有重新活跃的势头,我的港股操作上除了减一笔小鹏补齐商汤底仓外,并没有更进一步的操作。下一步计划如果小鹏股价有所反弹的话,视情况在商汤1.5以下将逐步换入商汤,在底仓基础上开始加大一点商汤仓位。

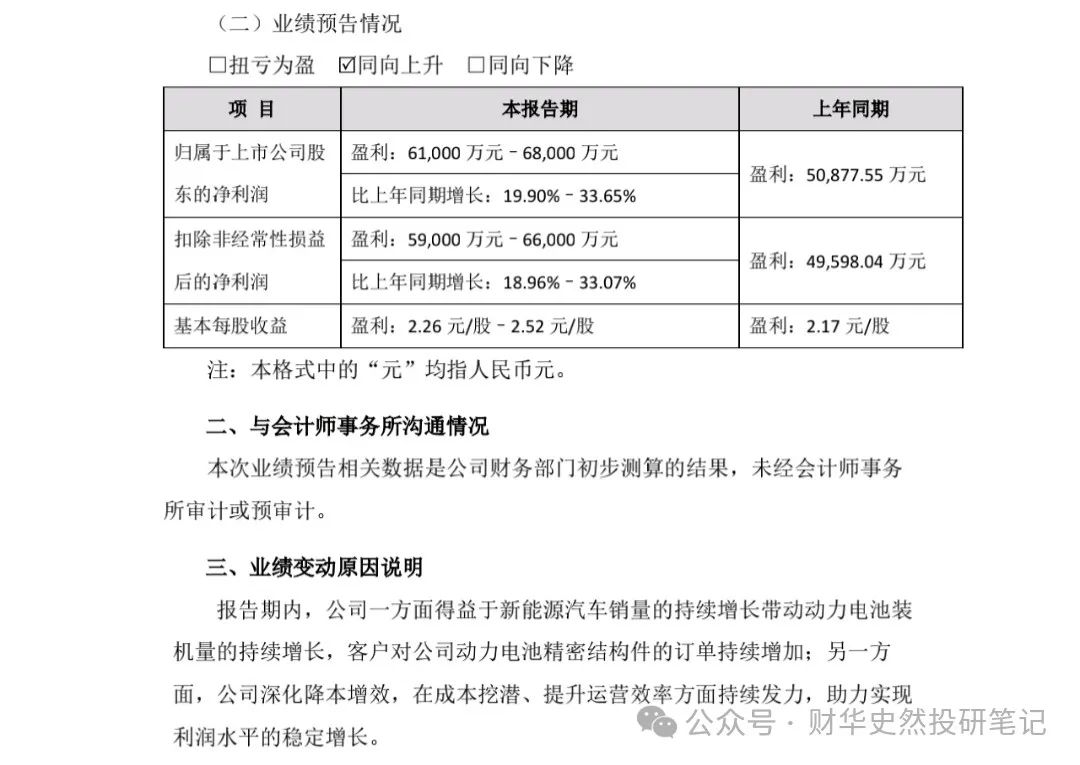

科达利半年报业绩预告:

科达利24年上半年预计实现归母净利润6.1-6.8亿元,同比增长19.90%~33.65%。扣非净利润预计为5.9-6.6亿元,同比增长18.96%~33.07%。

Q2单季归母净利润预计为3.01-3.71亿元,环比变化幅度在-2.3%~+20.4%之间。扣非净利润预计为2.95-3.65亿元,环比变化幅度在-0.2%~+23.5%之间。

从这些数字可以看出,公司的业绩预期较上一年度有显著的增长。当然,第二天股价也给出了正面反馈。

科达利在业绩变动原因说明部分提到,这种增长主要归因于两个因素:

1. 新能源汽车销量的持续增长带动了动力电池装机量的持续增长,从而增加了客户对该公司动力电池精密结构件的需求和订单。

2. 公司通过提高运营效率和降低成本来优化其业务模式,这有助于保持利润水平的稳定增长。

作为结构件领域的全球领导者,科达利在面对市场挑战时展现出较强的韧性。东吴电新在最新发布的研究报告中更是给出了134元的目标价格。后续仍需关注海外建厂及海外公司盈利情况。

另外,公司还涉足机器人谐波减速器等新的业务领域,也是未来持续需要关注的点。近期需要关注大股东及高管的减持计划执行情况(高管石总的2500股已减持完毕)。

投小鹏就是投何小鹏:

听了张小珺对何小鹏的访谈后,更加深了对何小鹏的“技术咖”标签。何小鹏在技术上侃侃而谈,在经营和管理上不断思考、进化。为充分挖掘自动驾驶技术的潜力,他广泛涉猎专业资料,跨国考察市场,并亲身体验竞品,力求理论与实践并行。

面对造车路上的重重困难,何小鹏展现出非凡的创业韧性,即便在逆境中也未曾言弃。他勇于自揭伤疤,分享创业路上的坎坷与挑战,以及从中汲取的智慧与成长。

在访谈中,何小鹏诚实地回顾过去,坦言在品牌定位与产品规划上的不足与遗憾。他深刻体会到从互联网跨界至汽车制造业的艰辛与挑战,但也收获了宝贵的转型经验。

对于小鹏汽车的未来,何小鹏心中有着明确的蓝图,致力于推动公司迈向更加成熟、稳健的发展阶段。长期的持有一家企业的股票,其带头人至关重要。对于我来说,投小鹏就是投何小鹏。

最后,放上何小鹏访谈音频链接,值得多听几遍。

播客更新|和何小鹏聊,FSD、“在血海游泳”、乱世中的英雄与狗熊

本文作者可以追加内容哦 !