1、公司业务介绍

博实结(301608)专业从事物联网智能化硬件产品的研发设计、生产与销售,公司以通信、定位、AI等技术应用为核心,基于自研无线通信模组,为物联网众多应用场景提供智能终端产品及配套解决方案。目前公司产品主要应用于智能交通、智慧出行及智能支付硬件三大领域。

在智能交通领域,公司以“提升安全、提高效率、辅助监管”为目标,为车联网行业提供智能车载终端产品。在智慧出行领域,公司以“帮助客户实现更高效、更便捷的出行服务”为目标,为两轮绿色出行行业提供智慧出行组件。在智能支付硬件领域,公司以“更智能、更便捷”为目标,为移动支付行业用户提供稳定、安全、可靠的物联网智能支付硬件。

公司坚持自主创新,并致力于快速响应客户需求,为客户提供智能、安全、高效、便捷、可靠的物联网智能终端产品及服务。经过多年的业务发展及沉淀,公司凭借较强的研发实力、可靠的产品质量、完善的产品机构以及快速响应能力等优势,积累了众多优质的行业客户资源,其中包括青岛中瑞、三一重工、中联重工、中交兴路、哈啰出行、滴滴出行、财付通等行业标杆企业。

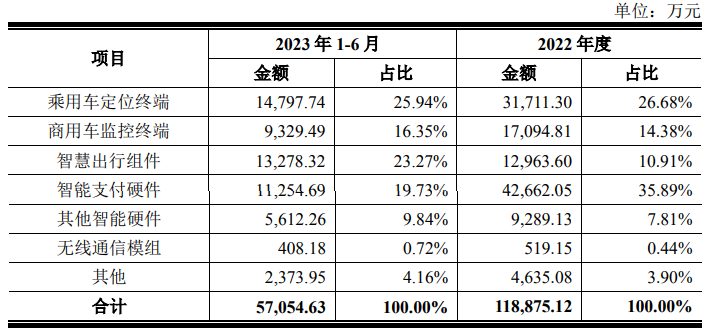

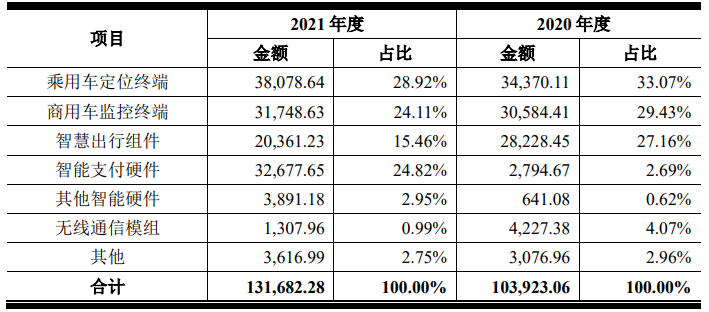

报告期内,公司主营业务收入按产品类别构成情况如下:

2、公司业绩情况

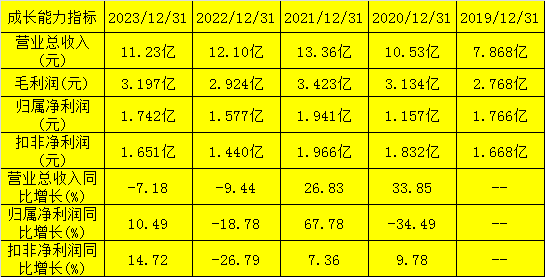

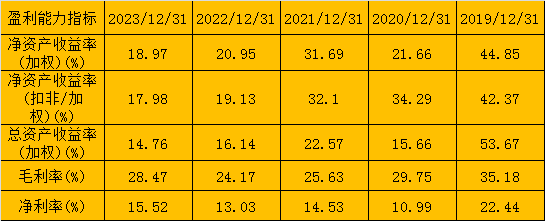

2019-2023年,公司成长性及盈利能力表现如下:

2024年1-6月份,公司预计归属净利润约9500万元至1.01亿元,同比上升9.56%至16.48%,营业收入约6.1亿元至6.5亿元,同比上升6.01%至12.96%,扣非净利润约9000万元至9600万元,同比上升9.18%至16.46%。

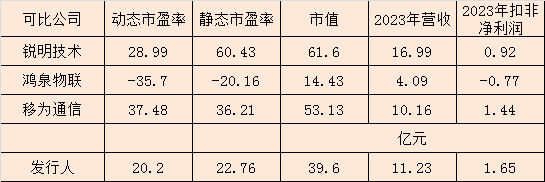

3、发行情况及与可比公司的对比

公司发行价44.5元,发行股份2225万股,主承销商:民生证券,发行后市值39.6亿元。按2024年半年报预告业绩中位值的动态市盈率为20.2,静态市盈率为22.76。可比公司市值、市盈率及营收情况如下:

4、总结

发行人行业概念不错,涉及物联网、智慧交通、无人驾驶及移动智能支付等热门概念。报告期内,公司成长性不太稳定,可比公司也都是概念热门但业绩一言难尽(移为通信稍微好点),相对而言,发行人还是可以接受的。对于这种概念热门但业绩波动较大的股票,本人一向是回避的,因为太难以评估和把握了。

以发行期内的盈利情况看,公司估值不算太高,与可比公司相比也是偏低的。39.6亿的发行不算太低,但破发的可能性不是很大,以A股投资者热衷于炒热门概念的传统,发行人首日的市值一举超过可比公司中市值最高的瑞明技术不是没有可能。

打新评级:谨慎。本人打新计划:申购。

打新须知:新股首日表现与许多因素有关,本文只是对公司业务、主要财务指标及估值等做简要分析。投资者打新时需独立思考,并做出决定。文中若有结论性的陈述,也是个人看法。望投资者理性投资。

本文作者可以追加内容哦 !