从现在开始,芯投微值得你的关注

关注旷达科技转型射频滤波器领域科创企业已有好几年,岁月如梭,感慨颇多。从我关注旷达开始,有些事情似乎没变,有些事情似乎变了,观全球,特朗普拜登总统之争重演,贸易战技术封锁仍然围堵,因口罩离去的老外也加速回流,我大A还在3000上下挣扎,旷达股价还是在3-5元之间浮动。

回忆了旷达在我印象中的发展历程,我觉得无论现在股价是否为买入时点,现在开始关注的旷达,绝对是最佳的时点。

一、回忆过往,展望未来

从我关注旷达开始(仅凭印象,不打算严谨),旷达经历了多个里程碑节点,虽然时间进度上整体低于预期,但都是一步一个脚印走过来,包括设立公司收购NDK滤波器事业部,收购nsd股权,完成增资,国内设立公司,知识产权转移,两国技术团队交流学习,国内买地,国内建厂,完成两轮融资,建筑结顶,首台设备引入等。现在国内自建工厂马上于24年Q3要试生产,Q4小批量市场,在这个关键时点,厚积薄发多年,最关键的里程碑即将在未来几个月兑现,现在不是最值得关注的时间点,更待何时?

如果接下来,芯投微投产和供货成为一个确定的事实,那旷达的估值逻辑也将重构,且听我娓娓道来。

首先,芯投微资产估值有市场定价支撑。芯投微在一级市场的融资估值已经达到30亿元,投资机构包括合肥产投、韦尔股份战投、葛卫东的混沌投资等,定价具有参考性。【22年7月芯投微完成首轮融资,投后大概18亿元,融了5亿元。23年1月29日芯投微完成二轮融资融资2.2亿元,投后估值30亿元,芯投微估值涨幅66.57%。】

其次,芯投微产品已被验证,海外资产已经产生并产生近亿元营收。根据公开调研信息及年报披露信息,芯投微在国内工厂尚未投产的情况下已有6000-7000万元营收,2023年有400万元净利润。说明公司的产品已经卖出去,得到了下游客户验证,按照公司说法,收购的滤波器资产是具备IDM成熟经验的技术。

再者,国内工厂投产放量对估值起决定性支撑。目前合肥工厂规划产能72亿颗,产值超过20亿元。参考同行上市公司,在假定芯投微收购的技术具有优势作为前提,保守估计毛利率水平40%左右,净利润率15-25%。则国内工厂全面投产后将创造,营业收入超过20亿,净利润超过3-5亿元。参考同类上市公司的市盈率水平最少在34倍,还有100倍和200倍的公司。粗暴对比一下,芯投微若能实现该规划产能的利润水平,估值至少在90亿,存在500亿到1000亿的可能性。

综上所述,芯投微2023年1月已有30亿元市场定价,随着顺利投产,未来估值想象空间有90-500亿元的空间,考虑到传统业务近2亿净利润,稳定的现金牛,且每年分红比例不低,给出30-40亿的估值较为合理。那么以2023年1月份工厂、土地都没着落的情况下,旷达科技整体估值可参考60亿元。但目前产能马上建成,工厂马上要生产,相对于2年前,确定性要提升非常多,估值也应该更有底气,所以投产前夕,旷达科技/芯投微值得你的关注,不一定非要下场建仓,但可以保持充分的关注,抓住机会。

二、芯投微的由来整理

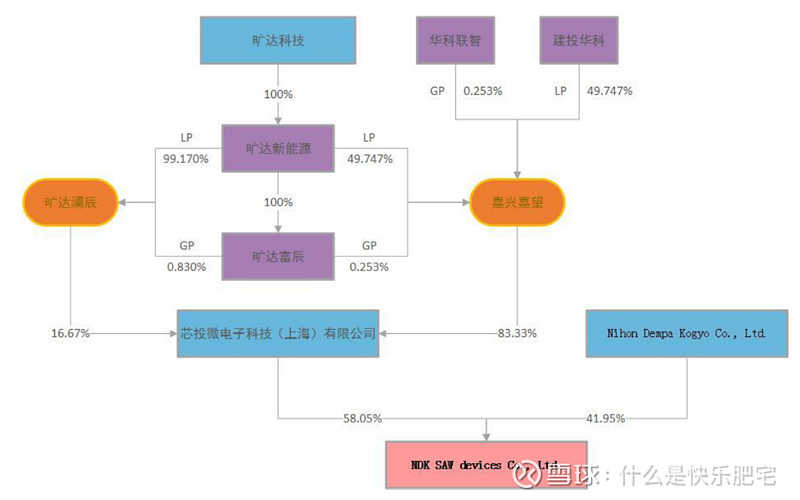

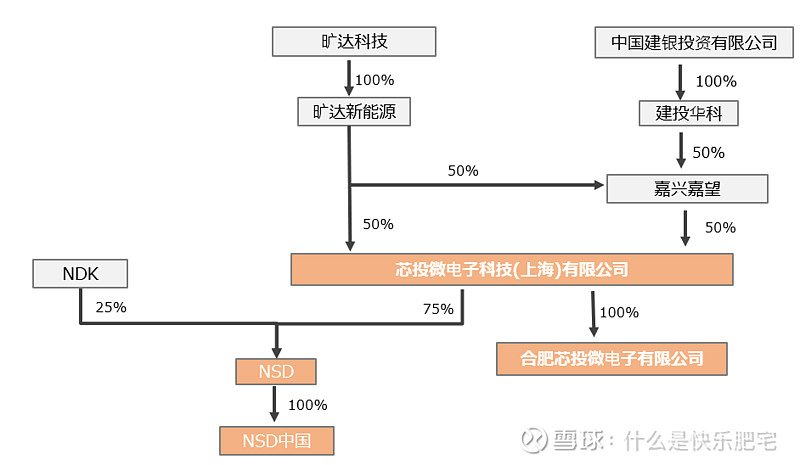

经过两次对NSD的增资,目前芯投微持有nsd股份比例为58.05%,按照原先公告未来将进一步增资持有75%的股份。很多网友认为公司迟迟未增资至75%,觉得有什么雷,但实际上,nsd和合肥芯投微(国内工厂)是两条并行的线路,芯投微购买ndk资产,原本在海外就有厂,根据整体规划,旷达收购之初肯定是优先抢占国内市场,因此更多的子弹要打在国内工厂的投建方面,因此延迟增资与日本工厂的扩建进度是关联的,估计是管理层判断延缓海外工厂的扩建,优先国内工厂的投产,所以未增资的表现属于理解范畴的事情。

二次增资后,持有海外资产的股权架构如上图。

在这个过程中,有个值得关注的情况,那就是旷达科技对芯投微的控制力,这将决定旷达科技对芯投微是否并表。我认为,从审计的角度,旷达科技是具备并表芯投微的可能。

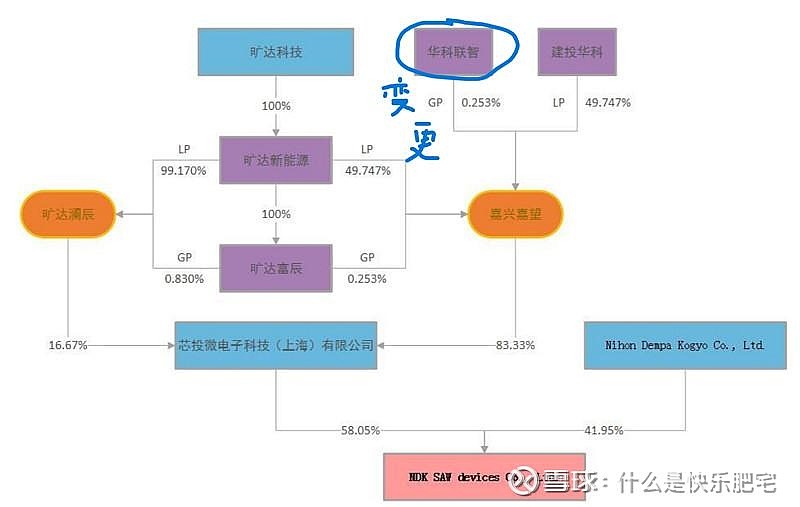

旷达对nsd的并表控制,2022年7月6日,嘉兴嘉望的执行事务合伙人变更为旷达自己,此前为建投,我个人认为是较大利好,原因在于执行事务合伙人变更,代表旷达对nsd所持股份的控制权,财务上要归入到控制企业,也就说要进行并表。

完成后,旷达将通过嘉兴嘉望和旷达澜辰合计控制芯投微。

最新持股比例,嘉兴嘉望和旷达澜辰合计持有芯投微约60.8%的股份,而芯投微持有100%合肥芯投微的股份。

因此收入将全部并入旷达科技。

三、我所关注的其他事情

1.资本化路径

按照当前的IPO环境,芯投微大概率不会自己独立进行IPO,一方面审核难度,时效性都非常大。另一方面对于后续投产,再融资,借助上市公司平台肯定是最便利的方式。

此外旷达科技目前股份集中度较高,负债率低,未来可能通引入战投,发行股份收购芯投微的外部股东等多种方式,快速实现芯投微全面并入上市公司体内,并通过定增可转债等多种方式,为后续产能扩张提供弹药。

因此我认为目前芯投微维持在上市公司体系内的概率最高,并未旷达科技大概率未来还会利用再融资工具帮助芯投微发展。

2.历史诉讼资产追回可能会当期确认大额非经常性损益盈利

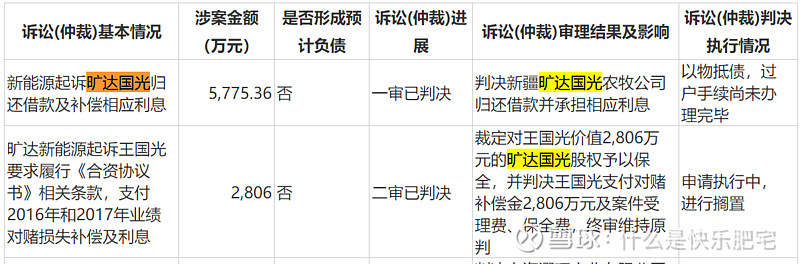

当年旷达在新疆的合作,累计计提亏损几千万元,目前该诉讼已经经历了一审二审,执行阶段也已经经历了一拍、二拍及变卖,最后以物抵债的方式过户给旷达,从结果看,该损失通过收回资产的方式将对当期的利润表产生较大影响。如果发生属于信息面的刺激情绪类的利好消息。2023年8月份决定以物抵债,有较大概率在2024年完成资产的过户手续,届时将大幅增加旷达科技的利润,有点类似于芯投微投产建成过程中的小bonus。

3.传统业务基本盘的稳定性

这几年汽车产业大环境虽然卷的厉害,但是汽车产业出海,汽车产业的政策刺激,至少保证了汽车产业的销量,销量有保障的情况下,客户结构优化,对于提质增效创造了可能,过去几年,旷达科技传统业务的净利润和毛利率都是转好的态势,未来只要不出现黑天鹅情况,对于传统业务的期待也就达成。

另外公司刚完成的股权激励,其实我认为对企业长期发展还是非常好的,因为旷达老板年岁已高,二代未看出接班,对于职业经理人以及一起打江山的部下来说,股权利益绑定,是对旷达未来发展非常有利的举措。因此我对股权激励整体判断是利好。

四、写在最后

啰啰嗦嗦写了这么多,就是想说明一个观点,现在是关注旷达科技的最佳时点,关注它投产新闻,关注它投产进度,关注它股价的异动,关注它技术面种种,无论现在的股价是否应该建仓,现在关注的旷达绝对是最佳的时点

本文作者可以追加内容哦 !