今天财报翻译官将深入分析一家我国国产军用芯片第一大供应商,它就是紫光国微。公司在集成电路设计领域深耕20余年,在智能安全芯片和特种集成电路领域具有广泛的品牌影响力和知名度。

公司研发的智能安全芯片可以用作数字货币的安全载体,如数字货币钱包。也可以用于数字货币支付流程的数据保护和安全认证,所以其还具备数字货币概念。除此之外翻译官还发现,这家企业还能生产汽车芯片、存储芯片以及车载网芯片。

而凭借着在半导体领域的强大竞争力,公司还获得了基本养老金的战略入股。目前,这家企业在大幅回撤了74%后,于本周五量能突然放大2倍。

集成电路产业作为新质生产力的代表和数字经济的基石,是关系国民经济和社会发展战略性、基础性和先导性产业。

受宏观经济等多重复杂因素影响,2023年全球半导体产业持续低迷。根据美国半导体协会(SIA)的数据,2023年全球半导体行业销售额总计5,268亿美元,相对2022年的历史高点下滑了8.2%。

而中国集成电路产业持续稳定发展,根据国家统计局数据显示,2023年全国集成电路产量为3,514亿块,同比增长了6.9%,这些数据都说明这家企业所从事的业务正处在行业风口中。

通过分析公司财报后翻译官发现,在今年第一季度,这家企业的市净率为3.9倍,这说明公司目前的市场价格是其成本3.9倍。市净率被股神巴菲特称为安全边际,它的倍数越高,其风险越大,倍数越低,其风险越小。

而通过进一步分析翻译官发现,公司目前的市净率在芯片概念板块400家上市企业中,从低至高排列位居第295位。这个名次处在板块中等偏下的位置,说明如果按市净率的口径,这家企业的估值略微偏高。

通过市净率的排名来判断公司估值的高低是初级方法,下面我们来看一下这家公司的资产质量和未来的成长性,来进一步分析公司的估值是否真的偏高。

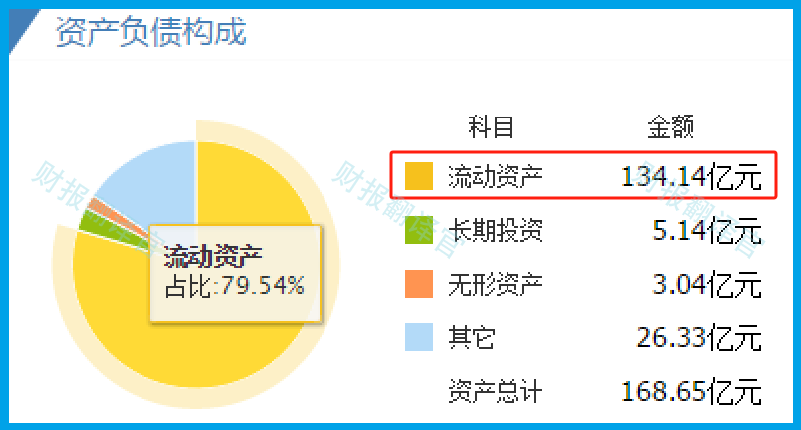

目前,这家企业的流动资产高达134.14亿元,占总资产的比重为80%;而非流动资产只有34.5亿元,占总资产的比重为20%。

流动资产是一年内可以变现的资产,它的占比越高,说明公司的估值越合理。

而通过进一步分析翻译官发现,在这家企业的流动资产中占比最大的分别为货币资金、应收账款和存货。

2024年第一季度,公司的货币资金,也就是短期内能拿出来的现金总额为24.09亿元;交易性金融资产,也就是用闲置资金购买的理财为9.94亿元。

这说明目前在这家企业的资产中,有超过34亿人民币都是现金。现金占比大,不仅有利于公司的估值,还为这家企业未来净利润的增长打下了坚实基础。

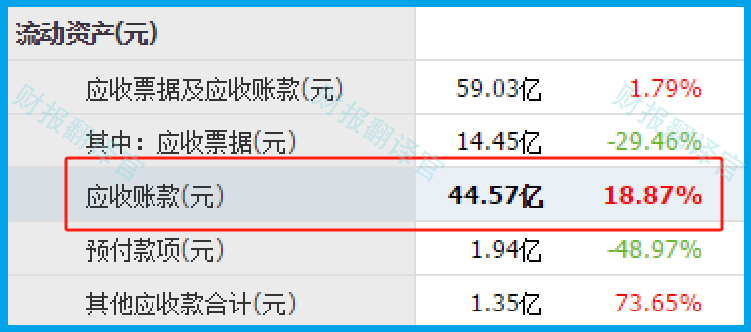

上面看过了这家企业的货币资金,下面我们再来分析一下公司的应收账款。

2024年第一季度,这家企业的应收账款为44.57亿元,同比增长了16%。

应收账款就是公司在销售芯片时,客户欠对方的货款,这些钱在未来的季度里会打到这家企业的账户中,但是也存在违约的风险。

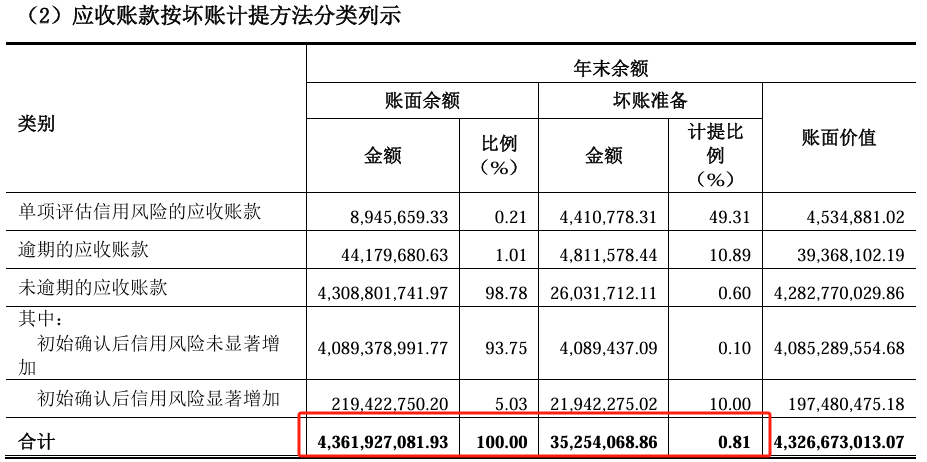

而在2023年,公司应收账款的坏账率只有0.81%。这个坏账率非常低,说明公司的应收账款非常健康,几乎全部都能收上来。

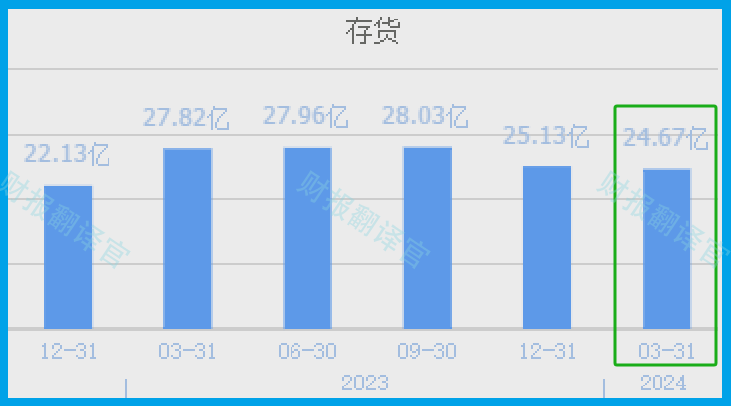

最后我们再来看看存货,2024年第一季度,这家企业的存货为24.67亿元。

在存货里包括了生产芯片的原材料、产成品、半成品,而把存货卖了加上毛利润就是公司的营业收入。所以存货的占比高,也有利于公司的估值。

通过分析我们发现,在2024年第一季度,这家企业的流动资产占比非常高。而且在流动资产中主要是现金、应收账款和存货,这三个报表项目在未来都能转化成现金,所以这家企业的资产质量非常好,这也是公司估值高的主要原因。

上面分析了这家企业的资产情况,下面我们再来分析一下公司的成长性。

分析估值需要对比市净率这个指标,而市净率是总市值与净资产之间的比值。所以市净率是可以变动的,而变动的关键因素就是净资产中的未分配利润。

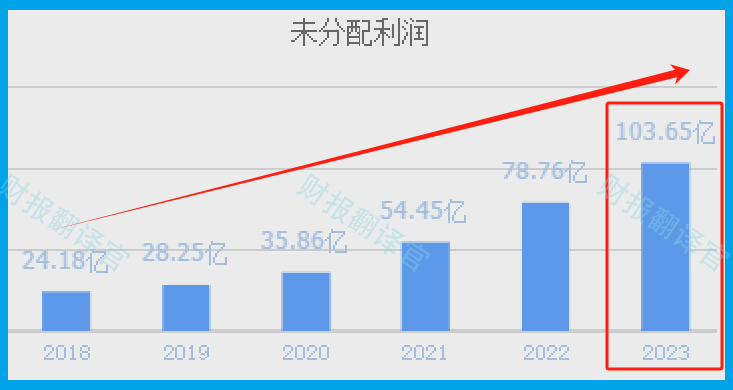

通过分析我们发现,这家企业的未分配利润从2013年开始已经连续11年实现了增长,并在2023年以103.65亿元的未分配利润创出了历史新高。

所谓的未分配利润,就是公司赚到利润后,扣除分给股东的红利后的结余。这个指标连续增长并且创出历史新高,说明这家企业的净资产在不断增长。而净资产出现了增长,市净率也会跟着下降。

也就是说在今年未来的季度里,如果这家企业的未分配利润能持续扩大的话,那么公司的市净率也将继续下降,所以这家企业未来具备成长性。

通过上述分析我们了解到,虽然这家公司市净率的排名比较低,但是其估值并不是很高。因为这家企业的资产质量非常好,其资产里主要是一年内可以变现的流动资产。而公司未分配利润还在持续提高,所以这家企业的市净率有进一步下降的可能性,公司目前的估值并不算高。

请注意:财报良好的公司不一定会上涨。但是那些能持续大涨的企业,其财报一定非常出色。

本文为纯粹的财报分析文章,并没有推荐之意,也希望大家能谨慎参考。

本文作者可以追加内容哦 !