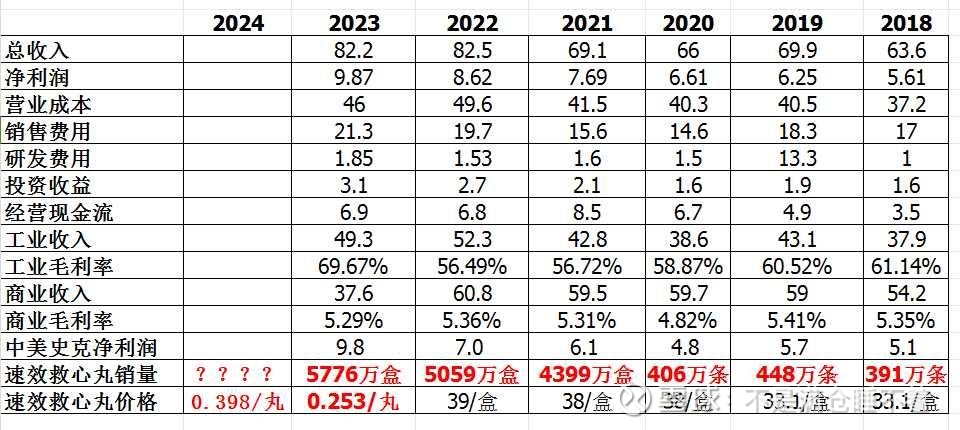

1.经营现金流<净利润:因为投资收益不计入经营现金流。

医院端压款年底回款是行业现状,中新的大头收入在医院,现金流跟otc根本不是一回事。加上投资收益的话,净利润和经营现金流其实是完全匹配的。经营现金流没问题。

2.商业部分:商业部分是不挣钱,算上资金效率的话,可能还赔钱。23年的年报中,商业部分的收入大幅下降,但是毛利率却没有变化。通常因为竞争关系的收入减少,会引起毛利率的明显降低。但是却没有,我个人推断是管理层在有意收缩这一块业务,这是好事。具体的情况还要等24年的年报继续观察。

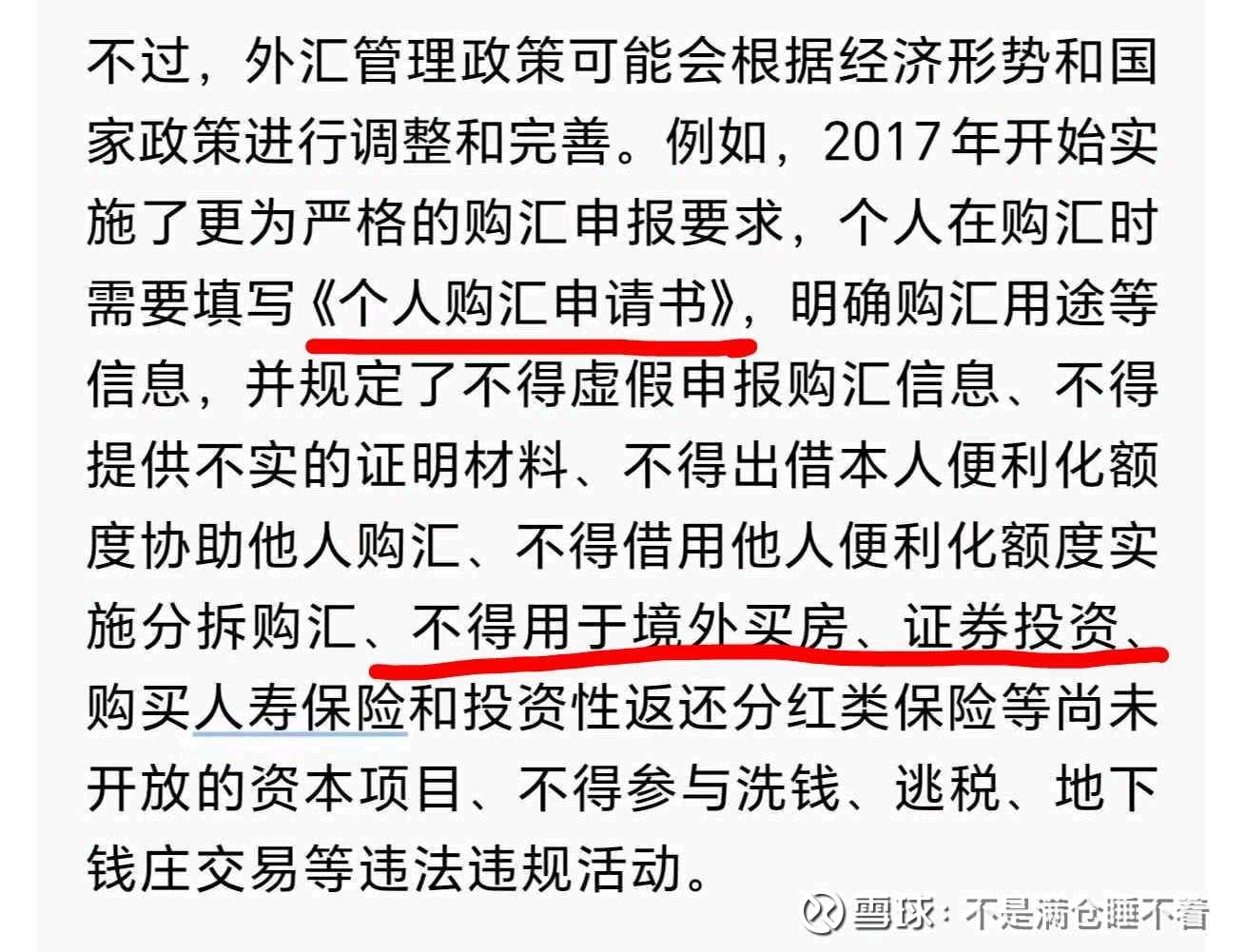

3.关于s股折价的问题:有影响,但影响极小。我们作为限制换汇国家,新加坡市场的折价率影响极小,不会像港股通那样一家公司形成AH两地的价格相互牵制。

《外汇管理条例》第四十四条

居民个人是不允许到境外进行投资的,钱要想汇出去基本只能填旅游消费。我考虑的是钱通过多人换汇分批是可以慢慢出去,可现在银行大数据那么透明,若干年后钱回来被查了怎么办?外汇管理局问你钱怎么来的你怎么解释?总不能叫我挣了钱去境外花吧。

没收违法所得+处以本金30%以下的罚金?被查风险不可承受,资金稍微大一点都进出困难,s股对a股不构成折价牵制作用,就像礼来的估值也辐射不到A股医药公司一样。

END:

现如今,独家垄断速效救心丸已正式进入高爆发期,今年又逢大幅提价+普及长期服药,再不买我是真怕飞了。

中新是我目前能找到长期确定性最高的公司,不敢再等了。

既然打不过,那就加入。

$达仁堂(SH600329)$

$达仁堂(SH600329)$

一.先说结论:

原来可以投,2017年后再投算违规。

二.违规成本:

《外汇管理条例》第四十四条

擅自改变外汇或者结汇资金用途的,没收违法所得+处以本金30%以下的罚金。说白了,被查风险不可承受。

三.实际办理情况:

个人到港是可以办得到香港银行卡的。

然后从境内打款到境外的话,《个人购汇申请书》只能填写旅游消费(或者子女留学的查的松些),实际上每人5万美金的换汇额度不能一次性换,只能一次不超过1万,而且要间隔相当一段时间,不然会被监管,实际上一年换汇就是两万美金+。(举例江西,感觉发达地区应该没这么严)

钱到了香港以后就是联系券商开户,这一点是没什么问题。

去年年中我就开始操作了,香港银行卡都办好了,券商也联系了国金证券的香港分公司,然后在换汇这一步,决定放弃。

四.考虑情况:

钱进出是透明的。钱回来的时候被查怎么办?外汇管理局问你钱怎么来的你怎么解释?这就又涉及到违规的问题,没收所有收益并处以罚金怎么办?好不容易钱出去了,大家都是长线投资,五年十年以后钱回来会不会出问题?

算了,我胆子小,投资达仁堂s股计划夭折,还是投a股吧,大数据背景下财富合法合规最重要。

五.s股折价对a股的影响:

我觉得有影响。

虽然不如自由进出的a股和港股通标的公司之间那样形成价格相互牵制,但是也是多多少少有影响。

先说内资:反正就我个人而言,达仁堂这家企业我是一直一直很喜欢,想投资想了好几年。为什么想了好几年没买呢?原因就是因为这个新加坡达仁堂s股的折价,我怎么想怎么不甘心。今年我实在是忍不住了,速效救生丸价升量增,我怕再不买真错过了,达仁堂就是我目前能找到长期确定性最高的企业,没有之一。

再说外资:老外是不怎么相信中药,但是也不至于外资持股比例这么低。不然达仁堂的外资持股比例也不会这么低,这一点对股价也有影响。

外资中药港股通持股比例:华润三九5.28%,江中药业3.13%,同仁堂2.09%,片仔癀2.45%,云南白药3.67%,东阿阿胶11.13%,达仁堂0.57%

买的人少,自然股价也低。

end:我觉得如果不是达仁堂s股折价的问题,如此高确定性的公司,达仁堂的市盈率跟片仔癀应在同一水平。

【不是满仓睡不着】

本文作者可以追加内容哦 !