智能化转型「火烧眉毛」之际,国际车企不得不尝试策略变动。

三组数据,可反映这样的急迫性。其一,以大众集团今年4月披露的规划为例,2030年的在华目标为,「15%市占率,每年400万辆,在中国保持国际OEM第一的地位,成为智能网联汽车领域的竞争领导者」,2026年为节点。

其二,行业层面,高工智能汽车研究院监测数据显示,2024年1-5年中国市场(不含进出口)乘用车前装NOA新车渗透率为10.66%(含选装),正位于从导入期迈向快速增长期的拐点,欲接替能源转型成为竞争重点。

其三,新势力、自主传统车企、合资车企不同阵营,合资车企表现继续垫底。

比如,高阶智驾(含选装),问界、小鹏、蔚来、理想的渗透率为79.78%、96.75%、100%、100%;领克、腾势、深蓝的渗透率为11.7%%、7.21%、5.32%;宝马、奥迪、大众、丰田的渗透率均为0。

数据背后,智驾第一梯队的玩家,目前竞争重点为城市NOA落地和打磨(轻图、加码数据闭环、调组织架构),第二梯队的玩家,则试图从高速NOA转战城市NOA(新车营销层面在大幅加强,背后多借用供应商的能力)。

形势,已经异常急迫。

本周,上汽通用正式上线高速NOA功能(别克世纪车型CENTURY),喊出「成为国内率先推出高速NOA的合资车企」的同时,「本土自研」在官方宣传上被强调。

略早一些时间:2024年6月,奔驰将采用Momenta轻图城区方案的消息曝出,广汽丰田当月官宣将搭载Momenta方案,2024年5月底,大众旗下首搭大疆方案的途观L pro正式上市。

这背后,是国际车企(包含多数国内传统车企)上一阶段自研策略的遇挫。

作为转型最为积极的传统国际车企,大众的表现向来极具典型性。作为德国当地上市的公众公司,大众披露过诸多关键信息,2020年,大众成立Car.Software Organisation,2021年其更名为业内熟知的CARIAD。

成立Car.Software Organisation当年,根据大众的规划,该组织的核心目标包括,为大众集团所有车辆提供统一的操作系统vw.os、标准化信息娱乐平台、智能驾驶系统等,并规划五年内增加到10000人,欲成为继思爱普(SAP)之后的欧洲第二大软件公司。

两组数据,可以反映大众在软件上的投入规模。

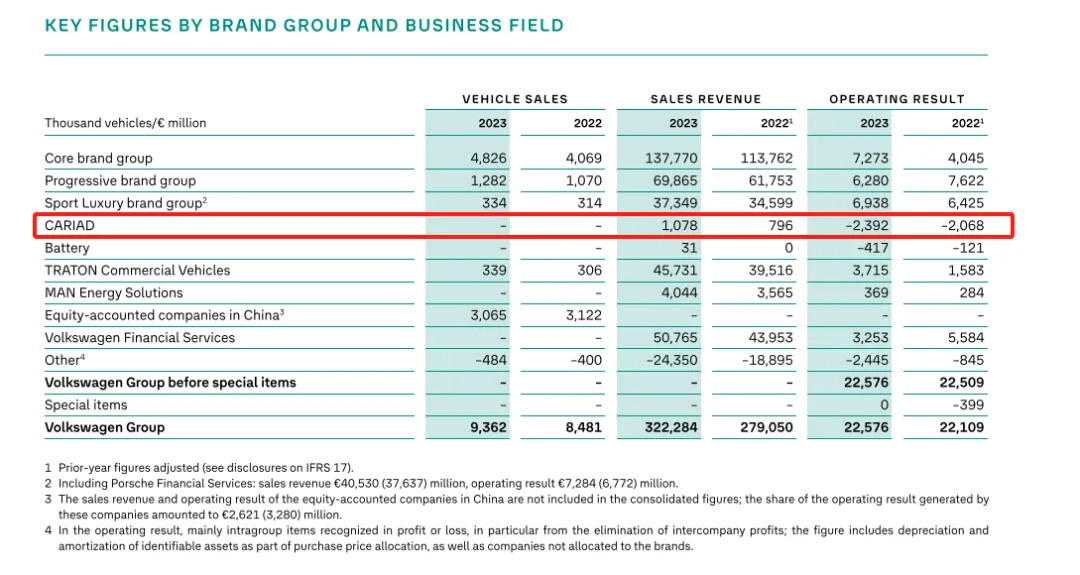

其一,根据财务数据,2021-2023年,大众的软件子公司CARIAD的亏损分别为,13.27亿欧元、20.68亿欧元、23.92亿欧元,折算为人民币,分别约为102.16亿、159.21亿、184.16亿。

其二,人员规模层面,2020年,大众成立Car.Software Organisation,当财年底该部分人数为3500人,2021年其更名为业内熟知的CARIAD,当财年底人数约为5000人,及至2023财年底,德国母公司CARIAD SE人数约为6000名。

作为对比,小鹏汽车2023财年的研发开支为52.77亿元人民币,研发人员数量为5401人,理想汽车同期研发开支为105.9亿元人民币,研发人员数量为6726人,蔚来汽车同期研发开支为134.31亿元人民币,产品及软件开发人员1.12万人。

即,大众2023年仅软件子公司CARIAD的亏损额度,超过了蔚小理的研发开支,且是其合作对象小鹏的约3.49倍,仅CARIAD德国母公司人员,便超过小鹏的研发人员总和。

这背后也潜藏着传统车企巨头,对于「软件」这一新增竞争要素的判断。

这并不难理解,智能手机领域,要想站稳高端(苹果、华为、三星),最为核心的壁垒和差异化,便是SOC芯片和操作系统,小米等依托高通等供应链冲击高端,却始终被质疑为「组装厂」。

丰田,也给出过另一个层面的理由,为何坚持软件开发走“内部化”,「丰田在制造汽车中有一个长年传承下来的基本思想」,「凡事自己亲自尝试,理解原理原则,坚持现场持续改善,提高竞争力」。

但,好梦易碎。

天价投入背后,国际车企软件推出时间节点频频失守,进而影响新车发布/销售。最新的消息是,由于软件相关的问题,原定于2027年上市的大众ID.Golf,将被推迟至2029年上市。

备受期待的ID.4换代车型将推迟15个月,保时捷全新电动SUV则要等到2031年才会上市,比原计划晚了整整三年。「大众不解决软件问题,永无宁日」,有产业内观察者此前就曾言辞激烈。

以保守闻名的日系厂商,节奏则要更慢一些。

事实上,以丰田为例,作为上市公司,其在财报、官网中,对软件、智驾、操作系统等着墨一直不多,信息披露也处于次要位置。

丰田章男2021年投资成立Woven Planet,致力于开发汽车操作系统Arene,这也被认为是丰田转型的一个关键,起初该公司在企业文化上被认为更加具有「硅谷风格」,并引入曾任职于谷歌智驾团队的James Kuffner任CEO。

然而,根据2023年曝出的信息,「丰田曾经定下目标要在2025年推出该平台(Arene)的正式版本,但规划丰田下一代汽车阵容的小组却预计其交付时间将推迟到2027年」。

可以确认的信息是,2023年Woven Planet公司融入了丰田品牌,更名为Woven by Toyota,丰田章男将其对该公司的持股转让给丰田,James Kuffner离职,来自于丰田旗下电装的隈部肇接任。

如何跟上中国市场的节奏?

国际车企正营销「合资2.0」的概念:国外自研、技术输入的策略行不通之后,尝试强化在华市场的研发,并引入第三方供应商的能力。

大众方面,2023年其成立大众汽车(中国)科技有限公司(VCTC),为大众在德国总部以外最大的研发中心,也是其全球范围内唯一专注于智能网联汽车转型的研发中心。

该公司包含两大职能:研发、采购,强调在开发早期便引入供应商。尤其第二个职能,颇值得玩味。

同时,大众在中国市场组建「C家族」,包括CARIATIVE(负责UX/UI)、CARThunder(翼创雷行,负责座舱,与中科创达合资)和CARIZON(酷睿程,负责智驾,与地平线合资)。

另一维度上,传统国际车企前期策略失效,发挥「钞能力」引入外援之时,也让国内产业链一线梯队的「地大华魔」吃上红利,且还包括组合导航系统、激光雷达等细分智能化赛道。

2026年,将是大众/丰田新策略的验证时间节点。

根据大众2024年4月在其中国资本市场日的规划,到2026年,其要完成智能网联领域在技术、成本上,达到与中国领先玩家的同等竞争力,为实现2030年的市占率目标铺平道路。

2024年6月,广汽丰田举办首届科技日,表述与大众类似,「推动智能座舱和智能驾驶技术水平将实现快速进阶,计划2025年做到全面领先合资,紧跟新势力;2026到2027年跻身行业第一梯队。」

更早一些时间,2023年8月,丰田在中国最大研发基地更名为「丰田智能电动汽车研发中心(中国)有限公司」,意图实现从「产在中国」到「研在中国」的转变。

这引发,国际车企在华急忙发动第一波「高阶智驾攻势」。

就当前来看,大众正如火如荼营销「油电同智」的概念,2024年5月底,首搭大疆高阶智驾方案的途观L pro上市之后,「今年大疆要上超10款大众车型」 ,有消息显示。

根据日前释放的信息,「搭载Momenta 端到端高阶智驾方案的中型纯电SUV 铂智3X已经开始路测」,这将是Momenta方案在广汽丰田车型首发搭载。

一般而言,国际厂商凭借代际技术优势,在华市场横行赚取超额利润,这样的案例在大量细分领域的案例数不胜数,自主几十年的崛起之路,往往经历产品系统、模组,再到芯片层面逐级深入。

如何在缺乏代际优势的情况下,在其他国家市场「客场作战」,在当地组建团队突围(叠加全球化优势),这本身在模式转型上便挑战巨大。在能源切换转型中,国际车企也未能证明这样的PPT能落地。

况且,比亚迪董事长王传福的判断言犹在耳,「电动化是上半场、智能化是下半场」,「未来3~5年,合资品牌份额将从40%降到10%」。

#特斯拉、理想降价,车企价格战升级?#

免责声明:图文源自互联网,分享行业发展动态,不作任何商业用途,如有侵权,请联系删除。内容仅供阅读,不构成投资建议,请谨慎对待。投资者据此操作,风险自担。

本文作者可以追加内容哦 !