最像贵州茅台的公司,1999年,银泰黄金前身乌江电力股份有限公司在重庆市注册,主营业务为水力发电。随后,公司经历了多次转型,最终在2013年转变为以有色金属采选为主业,特别是黄金采选。

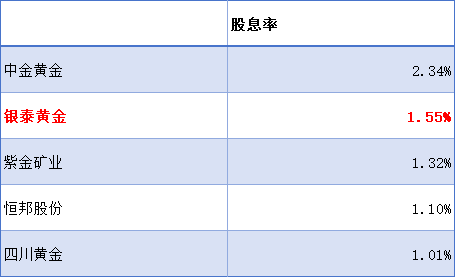

其次,和长江电力一样,银泰黄金的股息率也是行业领先,仅次于中金黄金。

银泰黄金业务涵盖黄金勘探、开采、销售等领域,公司拥有4座金矿矿山与1座铅锌银多金属矿山,其中黑河洛克是国内入选品位较高的金矿。金价对公司的发展有着重要影响。

截至2024年7月15日,国际金价约为2411美元/盎司,国内实时金价约为566元/克,金价在过去的一段时间内保持上涨趋势。黄金价格长周期上涨的确定性主要源于其避险属性、供需关系等多个方面的共同作用,从这个角度看,黄金的逻辑要远远强于片仔癀、宁德时代等企业的核心产品。

随着金价的上涨,银泰黄金也迎来了新的发展机会,根据2024年一季报,共有247家机构扎堆抢筹。

下面我们从公司的业务结构入手来详细了解一下这家公司。

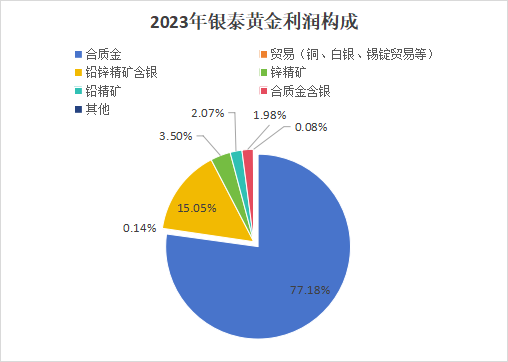

如图所示,2023年银泰黄金的合质金业务对利润的贡献率接近80%,这一数据足以显示黄金采选业务在银泰黄金中的核心地位。随着金价的持续上涨,以及公司对于金矿资源的持续优化和开采,预计合质金业务的利润贡献将进一步提升。

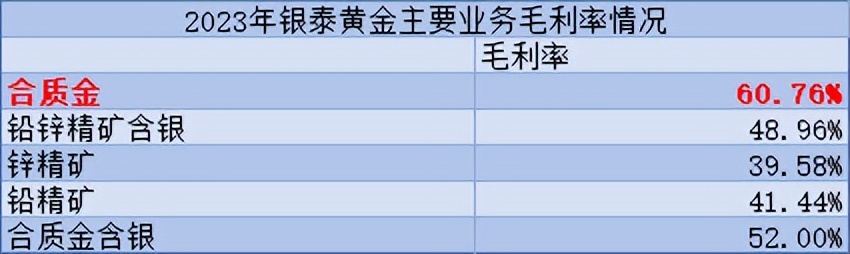

从毛利率来看,合质金的毛利率超过60%,远高于公司其他业务的毛利率,显示出黄金采选业务的高盈利能力。

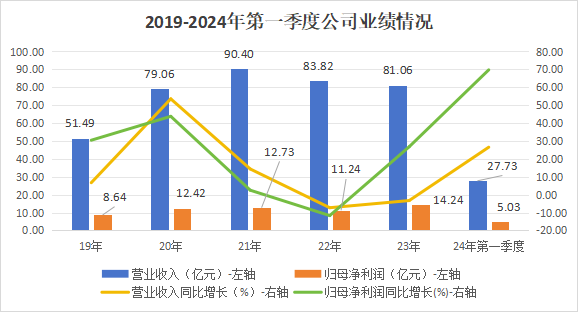

在高毛利的合质金业务的推动下,公司近5年来的业绩表现也是颇为亮眼。

2022年银泰黄金出现了阶段性停产,导致公司营收和净利润出现了一定程度下滑。2023年公司业绩好转,净利润超过14亿元,同比增长超过25%,2024年第一季度公司净利润更是同比增长接近70%。

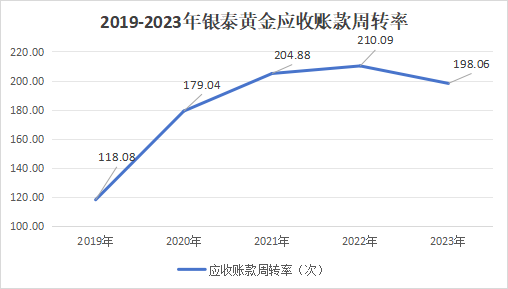

亮眼的业绩自然离不开优秀的营运能力。自2019到2023年,公司应收账款周转率均超过100次,且呈现出上升趋势,并且2021到2023年均保持在200次左右。

这说明公司在黄金销售过程中,资金回笼速度快,坏账风险低,进一步保障了公司的现金流安全。

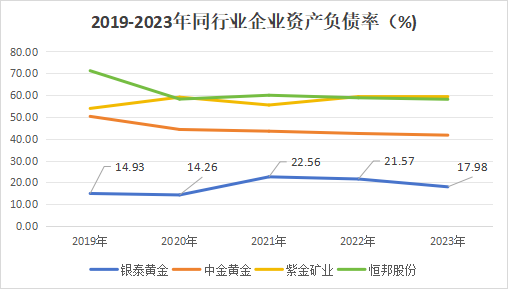

公司赚钱的同时也在严格控制风险,资产负债率一直在可控范围内。

从2019到2023年,中金黄金等企业资产负债率均超过40%,而银泰黄金的资产负债率始终保持在25%以下的较低水平,显示出公司稳健的财务状况和良好的债务管理能力。

此外,公司对于现金流的管理也堪称典范。近年来,随着黄金采选业务的不断拓展和盈利能力的提升,银泰黄金的现金流大幅增长,2024年第一季度公司经营性现金流量净额大增100%的优异成绩更是让人眼前一亮。

作为矿产企业,银泰黄金还有以下两个优势:

第一,资源储量优势明显。

第二,成本优势领先行业。

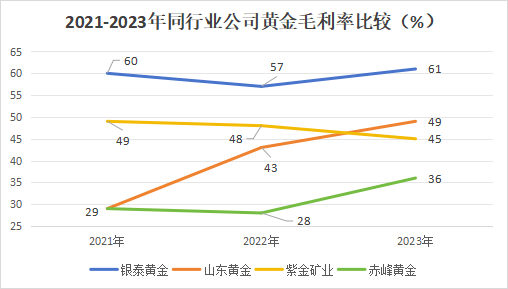

银泰黄金单位成本较低也使得公司的毛利率相对于其他公司较高。自2021到2023年,银泰黄金毛利率均保持在50%以上,远高于山东黄金等同行业公司。

预计未来银泰黄金的成长逻辑依旧强悍,理由如下:

一方面是黄金价格将继续保持上涨趋势。

从长期来看,黄金同时具备消费和金融的双重属性并且天然是货币,可以保值增值,具备长期上涨逻辑。

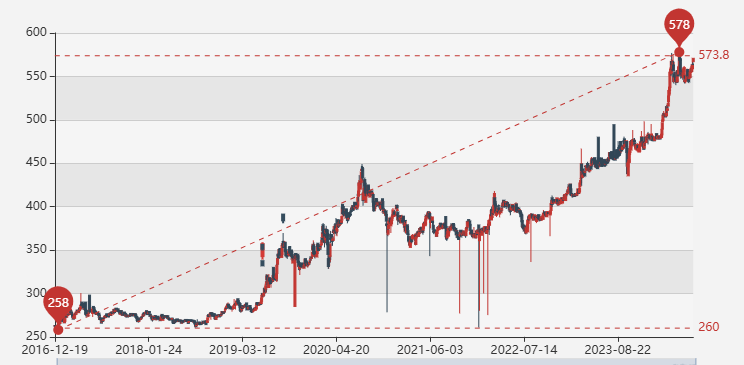

如下图所示,自2016年以来,黄金价格总体保持上涨趋势,预计在未来一段时间内,黄金价格仍将维持这一趋势,这将为银泰黄金的业绩提供有力支撑。

一方面是拟收购TwinHills金矿,迈出全球化第一步。

2024年2月,银泰黄金发布公告,拟以3.68亿加元收购Osino100%股权,从而获得TwinHills金矿项目。截至2023年5月,TwinHills金矿项目金属储量为66.86吨,截至2023年3月,金属资源量为99.21吨。

收购TwinHills金矿后公司的竞争力将进一步提升。

另一方面是山东黄金并购带来的协同效应。

俗话说,背靠大树好乘凉,山东黄金的并购将带来一系列协同效应。首先,资源储备的互补性将大幅提升;其次,技术和管理的协同效应将显著增强;最后,市场份额的扩大将带来更大的发展空间。

最后总结一下,银泰黄金作为一家与长江电力颇为相似的黄金采选企业,不仅拥有优质的金矿资源和高盈利能力的合质金业务,还展现出强大的营运能力和债务管理能力。$银泰黄金(SZ000975)$$山东黄金(SH600547)$$上海贝岭(SH600171)$#上海“爷叔”预判中信证券将涨30%#

本文作者可以追加内容哦 !