海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2024.7.19晚间

继一季报后,24年中报预告再次印证了消费电子芯片股业绩的逐步回暖。上期海豚深度剖析了瑞芯微+晶晨科技这对主打多媒体SOC的AI芯片股,这期海豚则给大家剖析下科创无线音频SOC芯片三剑客,在TWS耳机风口过后,可穿戴+智能家居以及AI智能硬件快速发展的当下究竟谁主沉浮?

这其中尤以恒玄科技的业绩表现最为瞩目,作为TWS耳机芯片第一股,其不仅24年上半年收入同比大增超66%,扣非利润更是从去年上半年的不到570万激增至24年的上半年的1.2亿,几乎接近23年全年利润水平,照这趋势今年重回21年近3亿的利润高峰可期。优异的业绩预期也使得恒玄科技在逆势中3个月暴涨超70%,市值突破200亿,成为科创里仅三个月少有的趋势牛股。

和恒玄科技一起公布中报预告的还有矩芯科技,其预计扣非利润同比大增44%至2300万,虽然远看不如恒玄科技那样光芒四射,但毕竟才30多亿市值,也是科创无线音频SOC芯片三剑客最迷你标的。

最后一只中科蓝讯虽然没有公布中报预告,但是作为体量与恒玄科技相差不大,扣非利润规模波动更小的行业龙头,同样是不容忽视的存在。

那么这三只音频SOC芯片股上市后都做了哪些布局?业务上又有何异同?未来谁更有潜力?且看本文为您一一细细梳理!

此前相关新股剖析链接如下:

A股唯一的智能音频芯片厂商!耳机芯片占比超95%,充分受益于TWS+Type-C 耳机风口...

老牌音频SoC芯片厂商,在蓝牙音箱领域位居全球第二,TWS耳机正成为新增长动力...

蓝牙音频市场逐步回暖!SOC芯片三剑客下游应用不断拓展

2022年全球蓝牙音频产品出货量达13.6亿台,预计未来五年复合增速达6%。终端市场方面23年蓝牙音箱、蓝牙智能手表出货量分别达3.6亿、1.36亿只,而TWS耳机出货量也达2.9亿台,同比微增2%,均处于逐步恢复中。其中可穿戴腕带设备更将在24年同比增长达10%。

ps:关于TWS耳机市场的恢复性增长具体可以参考之前对天键股份的业绩点评:

OWS耳机火了!这只耳机ODM标的抱上哈曼大腿,业绩大反转,性价比凸显...

同时AI 模型在音频领域也有语音识别、噪音 抑制、语音翻译、语音/音频关键词识别、人声增强、人声分离等诸多应用场景。

蓝牙音频SOC芯片三剑客主要产品均为蓝牙音频SOC芯片,均广泛用于蓝牙音箱、蓝牙耳机(TWS耳机)、智能手表、智能家居等AIOT领域。

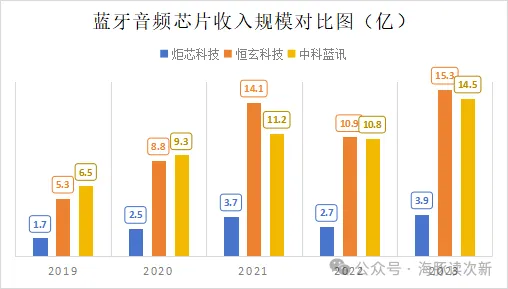

从收入规模看恒玄科技和中科蓝讯收入规模优势明显,是炬芯科技规模的的近四倍。其中恒玄科技为智能音频芯片第一股,和炬芯科技一样主打品牌终端市场,且两家公司蓝牙音频SOC芯片收入占比均为七成左右。而中科蓝讯则为纯正的无线音频SOC标的,相关业务占比近100%,靠白牌市场起家,上市后在高端市场取得突破,到23年无线音频芯片销量已超14亿颗,同时中科蓝讯还是业内最早采用 RISC-V 指令集架构的公司,其自主开发了高性能 CPU 内核和 DSP 指令,产品性价比优势明显,还可支持下游客户二次开发。

恒玄科技:中高端蓝牙耳机芯片领域第一!工艺制程业内领先,6纳米及12纳米新品陆续放量

从应用领域看恒玄科技的蓝牙音频芯片耳机应用占比最高,超九成,主要客户有三星、华为、OPPO、小米等手机厂商,其在除苹果外的中高端蓝牙耳机SOC芯片领域位居首位,早在2020年市占率就达9%,先发优势明显。

受益于TWS耳机发展恒玄科技的智能蓝牙音频芯片收入一度增速迅猛,自2018年恒玄推出第一代智能蓝牙音频芯片,2019年开始放量实现收入2.3亿,2020、2021年分别同比大增136%、72%,收入占比也从2019年的35.8%大幅提升至2021年的53%。不过到了2022年收入增速开始下滑,同比大降22%。

不过2023年受益于公司推出基于12nm FinFET 工艺的BES2700 系列新品放量,叠加传统TWS耳机景气度回暖以及OWS、骨传导耳机等细分的涌现,2023年公司智能蓝牙芯片收入又同比增长59%至11.7亿元,再创历史新高。

值得注意的是2023年公司新一代 6nm可穿戴芯片 BES2800已流片成功,并已在24年实现了量产出货,其相比与上一代 BES2700 平台相比,CPU 算力提升 1 倍, NPU 算力提升至 4 倍,不仅可用于TWS耳机,还可用于智能手表、智能眼镜、智能助听器等,更重要的是顺应了消费电子AI趋势,可支持更大模型的 AI 语音算法和传感器检测算法

炬芯科技+中科蓝讯蓝牙耳机芯片均主打性价比,其中中科蓝讯在白牌TWS耳机芯片市场稳居第二

炬芯科技的蓝牙耳机芯片业务2020年收入占比仅为两成左右,且在蓝牙耳机SOC芯片领域则仅屈居第六,市占率仅为1%,定价更低,主要采取高性价比策略,主要客户有荣耀、realme、传音、JBL、倍思、TOZO 等。此外炬芯还进入了开放式耳机、头盔耳机等耳机细分领域,主要客户有倍思、TOZO等。

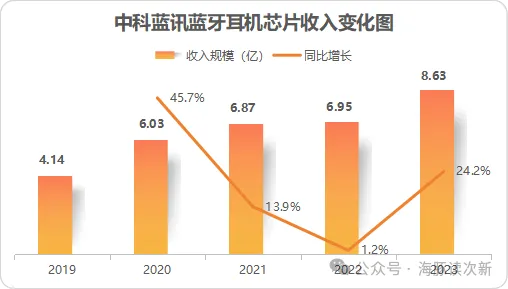

与恒玄科技一样,蓝牙耳机芯片也是中科蓝讯主要收入来源,收入占比超六成。不过与恒玄科技、炬芯科技主打品牌终端市场不同,中科蓝讯则是靠白牌市场起家,自2020年以来持续位居国内白牌TWS蓝牙耳机芯片市场第二,市占率达26%,到2022年市占率仍达20%。

值得一提的是2020年开始中科蓝讯也推出了“蓝讯讯龙”系列高端蓝牙芯片,并在品牌终端市场发力。截至目前中科蓝讯已先后进入了小米、 万魔、真我、倍思、漫步者、传音、魅蓝、联想等品牌终端供应链体系,但是因中科蓝讯白牌客户占比仍然较多,因此与恒玄科技智能蓝牙芯片(含蓝牙音箱芯片等)收入4年翻了近五倍的增速相比 ,中科蓝讯蓝牙耳机收入4年仅翻了2倍。且中科蓝讯蓝牙耳机芯片毛利率已从2021年的近30%下滑至2023年的不到20%。

蓝牙音箱芯片为基本盘,矩芯科技、中科蓝讯占比较高

蓝牙音频SOC芯片三剑客除了TWS耳机外,均在智能音箱、智能手表、智能眼镜等重点新兴领域积极拓展

具体来看在蓝牙音箱芯片领域,炬芯科技与恒玄科技毛利率相当,但是炬芯科技市占率较高,早在2020年炬芯科技就在中高端蓝牙音箱芯片领域位居第二,仅次于高通(相比之下中科蓝讯则主打低端蓝牙音响芯片),到2020年炬芯科技蓝牙音箱芯片收入规模已近2亿(低于中科蓝讯同期3亿的收入规模),收入占比近47%(高于中科蓝讯33%的占比),主要客户有哈曼、SONY、安克创新、Razer 、荣耀、小米、罗技等。

此外炬芯科技还凭借低延迟高音质无线音频 SoC 芯片的优势拓展了无线家庭影院音响系统、无线麦克风、无线电竞耳机、无线收发 dongle 等细分应用场景,下游主要客户有SONY、 Vizio、海信、TCL、Polk、大疆等。

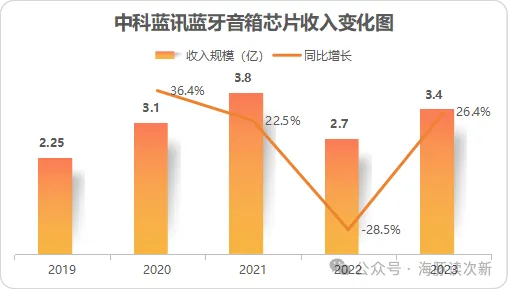

当然中科蓝讯同样也涉及了无线麦克风领域,同时2023年中科蓝讯的蓝牙音频芯片还获得了单项冠军示范企业,当然中科蓝讯该领域的增速仍略显乏力,其蓝牙音频收入占比也从2021年之前的三成左右下滑至近2年的两成左右,好在23年再度恢复性增长26%至3.4亿,接近21年水平,好消息是其毛利率也从2022年的17.8%大幅提升至2023年的25%以上,成为中科蓝讯毛利率较高的细分品类

智能穿戴为未来潜力增长点!恒玄科技凭借制程优势率先放量,23年收入规模已超4.8亿

智能穿戴可以说为近年来蓝牙音频SOC芯片三剑客必争之地,数据显示22年全球智能穿戴设备市场规模为800多亿美元,预计未来7年复合增速将达10%,为下一个行业发展“风口”。

23年可穿戴腕带设备销量达1.86亿台,其中印度市场更是同比大增50%,而智能手表进入22年以来进入高速增长期,配备心率监测、血 氧检测、体温监测、睡眠追踪功能的智能手表备受欢迎,预计到2024 年智能手表出货量有望增长17%。

恒玄科技和炬芯科技均在2021年进入智能手表领域推出了第一代新品产品

其中恒玄科技是业内率先推出采用 12nm 和 6nm 先进工 艺的可穿戴主控芯片厂商,相比中科蓝讯等同业优势明显。

2022年恒玄科技智能手表业务就实现收入2.9亿,收入占比达19%。

运动手表相比智能手表更注重运动管理、健康监测功能,续航时间相对较长。2023年恒玄成功推出了业内第一颗运动手表单芯片主控,又新进入入门级运动手环+手表市场,从而使得23年恒玄科技智能手表+手环类产品收入同比大增67%至4.84亿(中科蓝讯23年可穿戴收入规模不到5800万),收入占比也进一步提升至22%(中科蓝讯23年穿戴芯片收入占比不到4%),到24年一季度更是进一步提升至近三成。同时恒玄科技也

与此同时炬芯科技也在2022年实现了智能手表芯片的量产出货,不仅进入了红米手表供应链,还进入了Noise 和 Fire-Boltt两大印度品牌(这两大品牌2022年在出货量分别位居全球第四、第五)。

23年炬芯科技又进入了小米、荣耀等供应链体系,出货量破千万,收入同比大增达三倍。同时炬芯新发布的第二代新品也已量产上市并将在24年放量,其具有 2D 和 2.5D 双 GPU 加速配置。

矩芯科技便携式音频芯片全球市占率高,但增速乏力!端侧AI处理器开始放量成最大看点

与恒玄、中科蓝讯相比,炬芯科技产品更为多元化,不仅便携式音视频芯片收入占比较高,还布局了端侧 AI 处理器芯片产品。

从行业地位看炬芯科技在便携式音视频 SoC 芯片领域公司全球市场占有率较高,该领域处于长尾状态,随着市场不断出清,市场竞争激烈程度下降,目前仅全志科技、瑞芯微涉及,因此矩芯该类产品的毛利率超50%,但是因行业天花板存在,近年来炬芯科技便携式音视频芯片收入规模已从2020年的1.3亿逐年下滑至2023年的不到1亿,收入占比也从曾经的三成以上下滑至2023年的19%。

在端侧AI处理器芯片方面,矩芯科技还将SoC芯片创新性的升级为基于CPU、 DSP 加 NPU 的三核 AI 异构的核心架构,其端侧 AI 处理器芯片实际上是带有AI加速器的音频处理器,可以用于AIoT 端侧芯片平台,目前主要应用更有智能录音笔、智能遥控器、智能鼠标、智能办公类产品等,主要客户有罗技、小米、极米、当贝、飞利浦等。到23年矩芯科技的端侧AI处理器已实现收入3400多万。

此外矩芯的最新一代存算一体的(基于 SRAM)的 高端 AI 音频芯片已流片成功,预计 2024 年中提供样品芯片。

海豚结语:

总体而言恒玄科技制程及技术优势明显,作为行业老大哥,目前随着规模优势释放,业绩预期落地股价已提前反应,各路机构极度看好,未来最大看点在于可穿戴领域的持续放量,可作为中长线股继续关注。

中科蓝讯则目前仍以白牌市场为主,属于智能音箱+TWS耳机两条腿走路,只可惜品牌市场方面定价力不足,毛利率偏低,好处是业绩波动较小,估值修复行情或可期待。

矩芯科技属于小而美标的,技术架构优势明显,同样智能音箱芯片占比较高,同时传统领域中的便携式音频应用占比也较高,且有下滑趋势,最大看点为端侧AI芯片处理器,虽然还没有放量,但是想象空间可期,整体偏题材博弈。

欢迎老铁们,多多点赞分享支持哦,您的支持是海豚不断分享的动力哦!

本文作者可以追加内容哦 !