广汽丰田拖累集团大盘,“黑马”埃安被绊倒在新能源下半场的起跑线。

刚刚过完27周岁生日的广汽集团,满尝苦涩。

最近一个月,广汽集团召开了两场不同寻常的会议,分别是:集团整体2024年中期工作会议,和广汽埃安2023年年度股东大会。会议内容并无特殊之处,不同寻常的是,广汽集团以及广汽埃安正面临着前所未有的困境和挑战。

2024上半年,在广汽丰田的拖累下,广汽集团销量退回到不及2017年同期水平;广汽埃安销量暴跌,则某种程度上,直接导致广汽集团新能源车业务几乎“交白卷”。

广汽丰田拖后腿,集团产销齐下跌

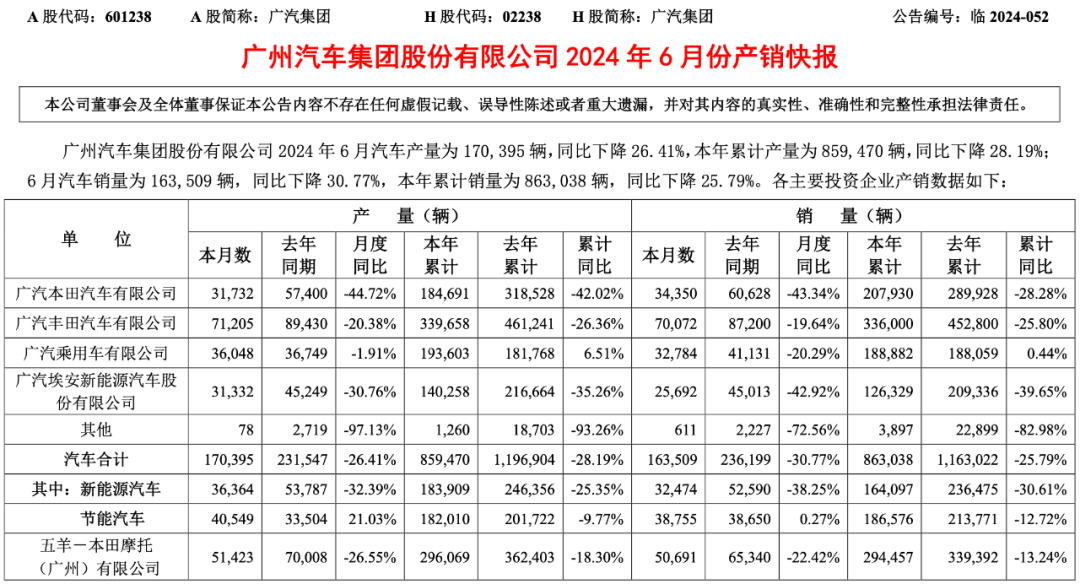

7月5日,广汽集团拿出了一份令资本市场大跌眼镜的产销快报。

2024上半年,广汽集团累计产销量分别为85.95万辆、86.3万辆,同比分别下滑28.19%、25.79%。

这让本就连日下跌的广汽集团双股,雪上加霜。公司公告发布第三天,广汽集团双股股价纷纷刷新近52周新低,其中A股股价在连续下跌5个交易日后,跌至7.09元/股,港股股价在4连跌的同时,低至2.6港元/股。

资本市场这种毫不留情的态度,源自无论放眼全行业,还是仅看企业自身,广汽集团今年上半年表现,都很难让人满意。

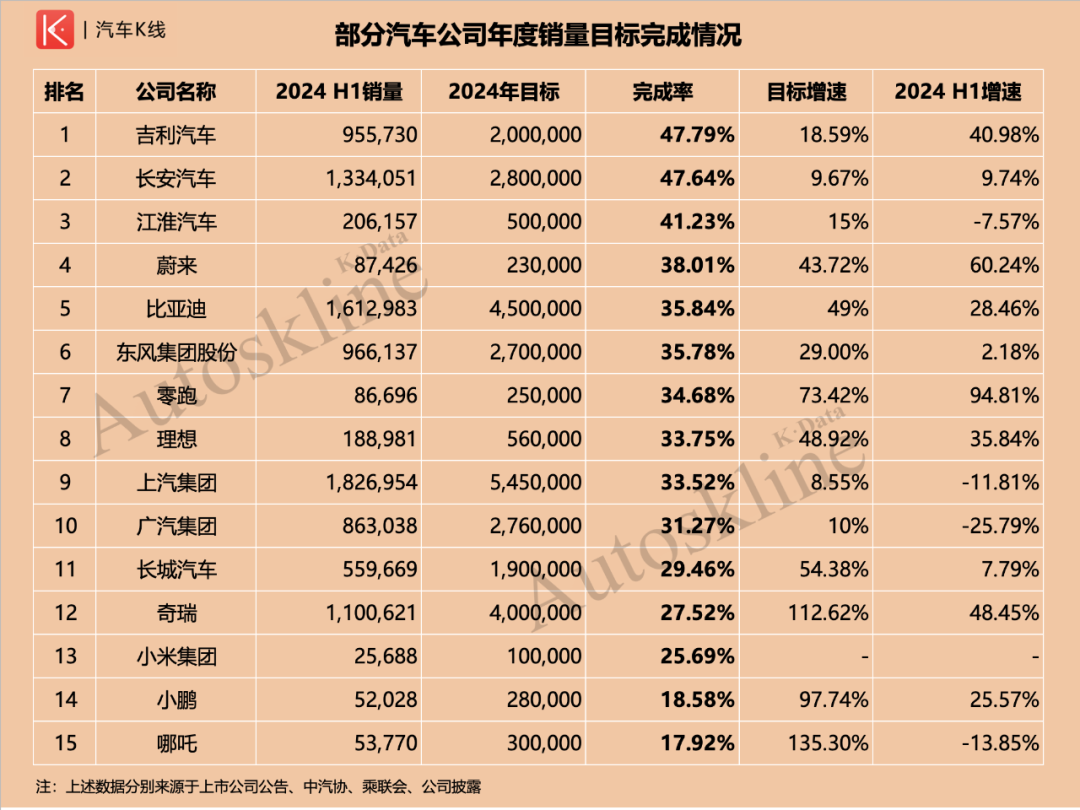

从横向对比,广汽集团今年上半年累计销量不仅被东风集团股份反超,甚至被奇瑞和吉利超越。短短一年的时间,广汽集团在中国车企排名,下滑3个名次。

此外如前文所述,广汽集团上半年销量25.79%的同比跌幅,放眼《汽车K线》统计的19家国内汽车公司,仅好于销量垫底的海马汽车,在大型汽车集团范围内表现垫底。

同样垫底的,还有全年目标完成情况。

截至今年上半年,广汽集团全年销量目标完成率仅为31.27%。与去年同期相比,广汽集团目标完成率下降约12个百分点,由去年的行业第3位,滑落至大型汽车集团阵营中垫底的位置。

反观广汽集团自身,除广汽乘用车维持正增长外,其余4个板块全面崩盘。

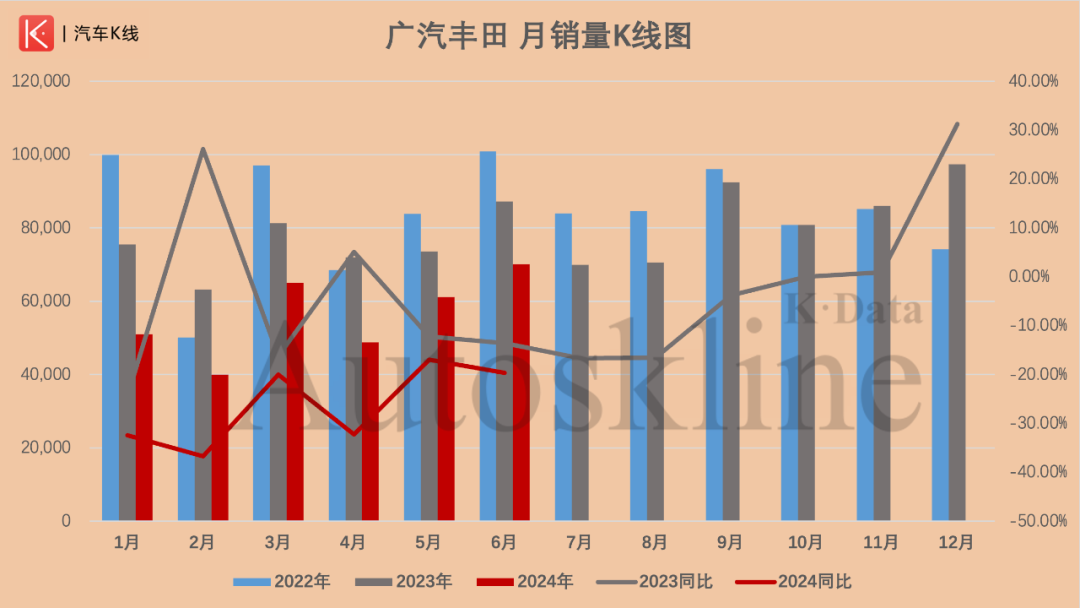

最为严重的是文大力率领的广汽丰田。据产销快报显示,广丰上半年累计销量为33.6万辆,同比下跌25.8%。

其实广汽丰田的跌幅,算是广汽集团五大板块当中最小的,但由于其在整个集团当中的销量占比高达38.93%、产量占比更是达到39.52%,发挥基盘“压舱石”作用的广汽丰田,以开年6连跌,拖累了整个集团的产销水平。

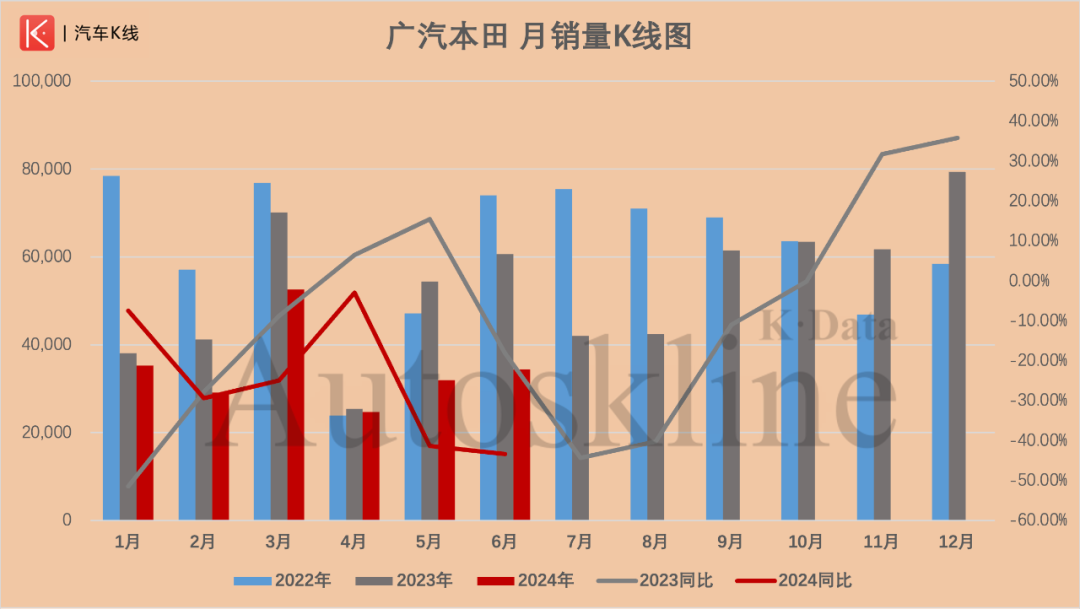

同样开年6连跌的还有广汽本田,上半年累计产销量分别为18.47万辆、20.79万辆,同比下跌42.02%、28.28%。

需要说明的是,在广汽集团前四大核心板块中,只有广汽本田的累计产销量之间出现了倒挂。

在集团范围内,广汽本田销量占比收缩至24.09%,产量占比更是大幅减少至21.49%,对集团的影响程度,广汽丰田几乎是其两倍。

两极反转的经营局面

在开篇提及的那场广汽集团2024年中期工作会议上,总经理冯兴亚共提出了7项重点工作,其中排在第一位的,就是“坚定信心,全力扭转经营局面”。

假设将时间向前延伸几年,会发现广汽集团经营状况,又一次出现了两极反转。

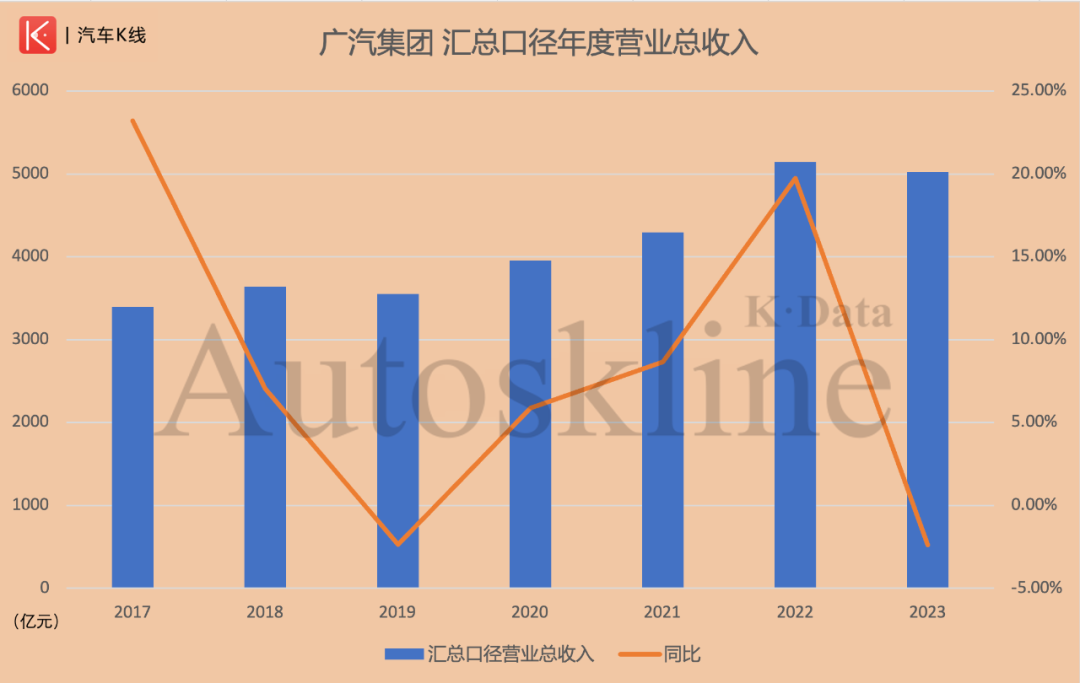

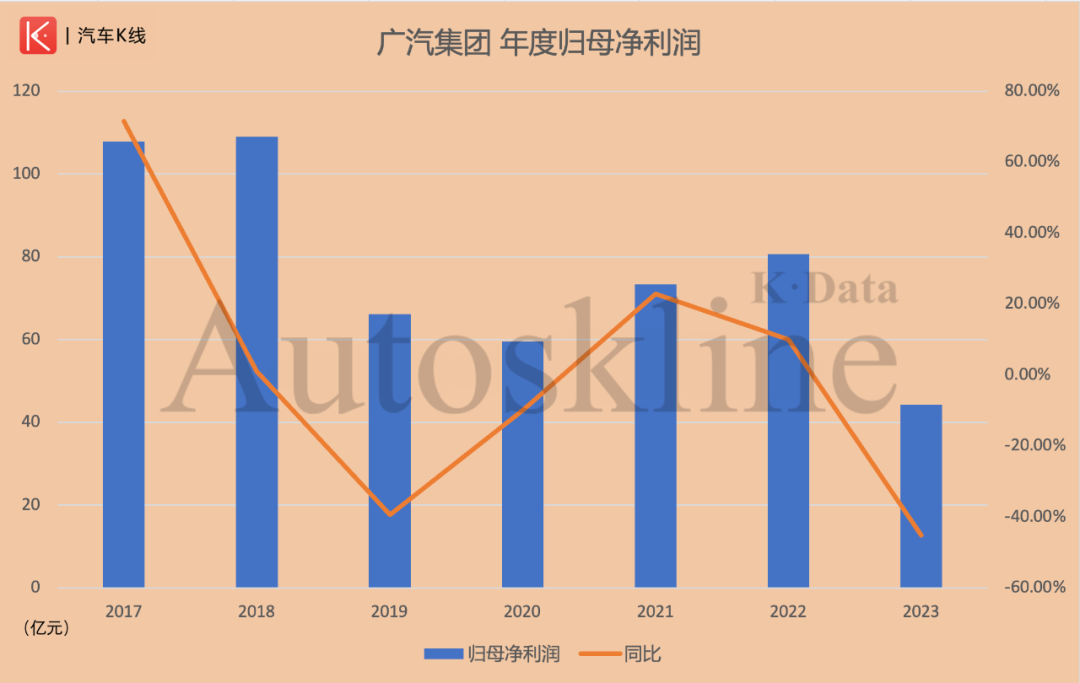

广汽集团汇总口径年度营收和归母净利润,经过2017年的暴涨之后,在2018年刷新了历史新高,随后在疫情刚开始爆发的2019年,上述两大经营指标转瞬变为负增长。

2020~2022三年间,广汽集团营收和盈利水平强势回升,资本市场对此也给予了积极的反馈,其中广汽集团A股股价,在连续两年上涨的同时,达到了19.94元/股的历史新高。

但是,上述成绩的新高,似乎也都被定格在了彼时。

2023年,广汽集团虽然合并口径营业收入仍实现增长,但汇总口径营收重演2019年的情节,再度出现下降。与此同时,广汽集团归母净利润、扣非净利润同步下降,盈利水平甚至低于2019年。

年报发布后不久,花旗、大华继显、招银国际相继对广汽集团下调了目标价,前两家还下调了对广汽集团的评级,大华继显则直接将评级降至“沽售”。

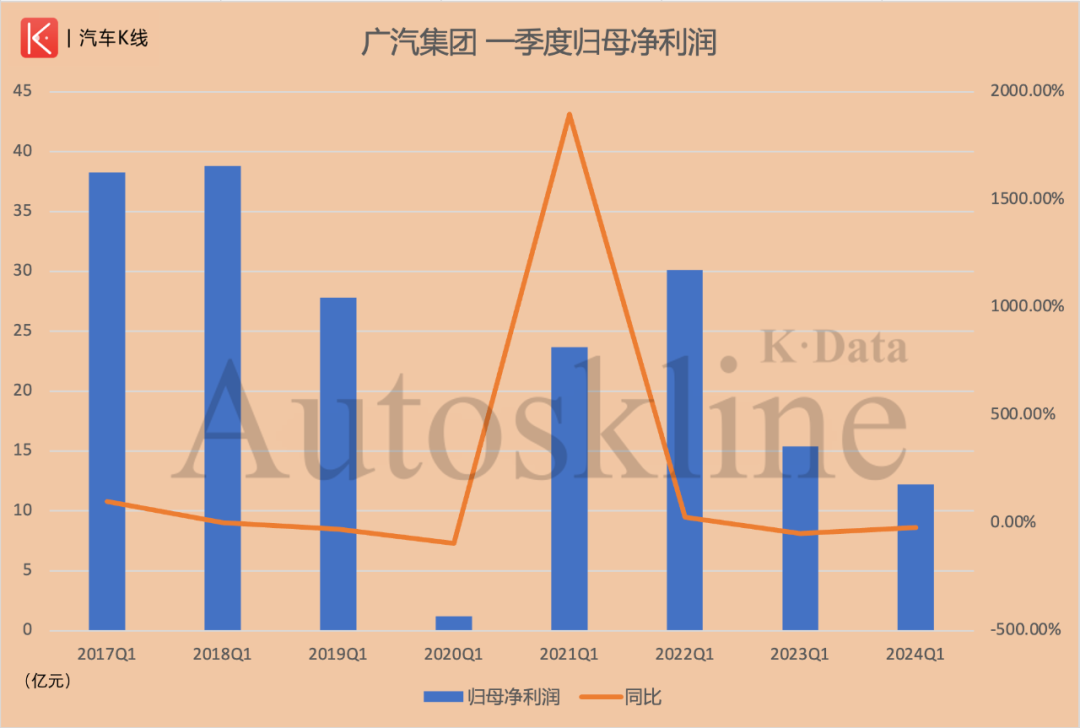

4月26日,广汽集团2024一季报正式发布,上述问题的严重程度在进一步加深。

今年一季度,广汽集团实现营收215.66亿元,同比下降18.79%;归母净利润为12.2亿元,同比下降20.65%;扣非净利润为6.87亿元,同比骤降52.08%。

在《汽车K线》统计的乘用车板块中,广汽集团的扣非净利润降幅,仅次于长安汽车,而后者其实是受去年同期合并深蓝汽车导致基数偏高。

二季度销量跌幅的扩大,无疑将让广汽集团2024上半年经营业绩雪上加霜。

不过,7月10日在港交所正式上市的如祺出行,能否通过上市融资,为广汽集团今年上半年的财务表现雪中送炭,就只能等到三季报、甚至年报,来公布答案了。

纵观业内,在《汽车K线》统计的28家已经发布2024半年业绩预告的中国汽车业上市公司当中,处于亏损的接近一半。

在乘用车板块中,不少传统车企都陷入了经营困境,但换来的是新能源车销量的快速增长,只有广汽集团是个例外。

等待IPO的埃安将何去何从

虽然广汽集团在今年一季报中暴露出了很多经营困境,但在当时,资本市场对广汽集团给出了不同于年报发布时的态度:双股股价接连上涨,其中广汽集团H股股价更是在连续第5个上涨的交易日,涨幅仍然达到了2.15%。

一季报发布的日期,正好是北京车展开幕不久,广汽集团当中独一无二的“黑马”——广汽埃安,在车展上不仅针对全新的海外计划发布了全新的品牌标识,同时还亮相了新品牌新战略下的首款新品——第二代AION V。

因为正好赶上全行业对新能源出海达成共识,之前在国内出口销量榜排不进前十的广汽集团,特别是广汽埃安被给予厚望。

但令人震惊的是,2024上半年,广汽集团在新能源车方面,某种程度上几乎交出了一份“白卷”。

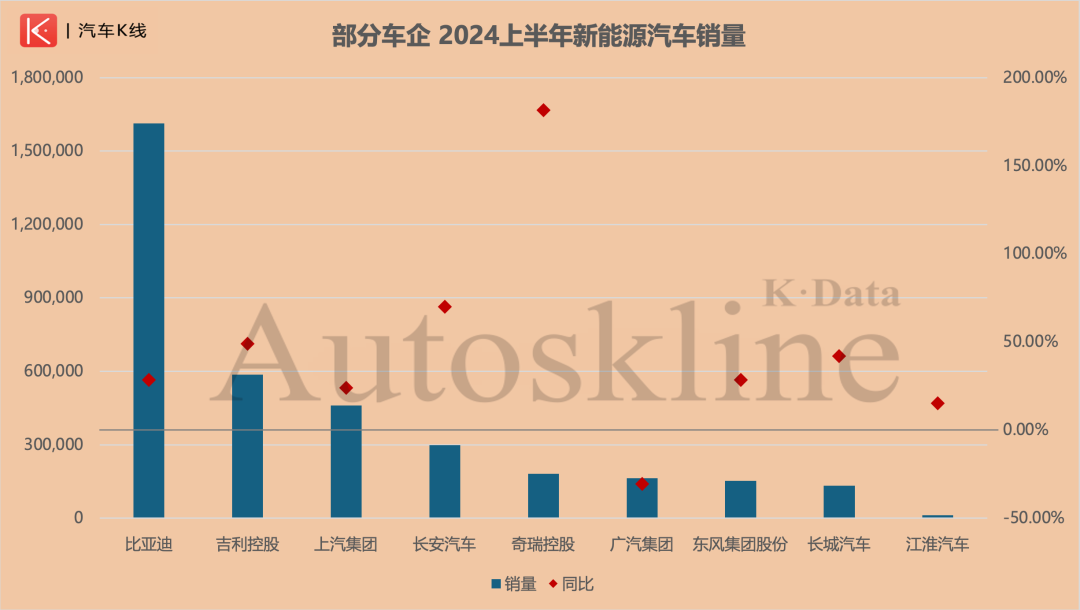

产销快报显示,今年上半年广汽集团新能源汽车累计生产18.39万辆,同比下降25.35%;累计销售16.41万辆,同比下降30.61%。

通过图表可以明显看出,放眼业内主流车企,广汽集团的新能源汽车销量确实不是最低的,但却是唯一一家出现下降的!

导致这一状况的直接原因,就是广汽埃安这匹被寄予厚望的“黑马”,被结结实实绊了一个“跟头”。

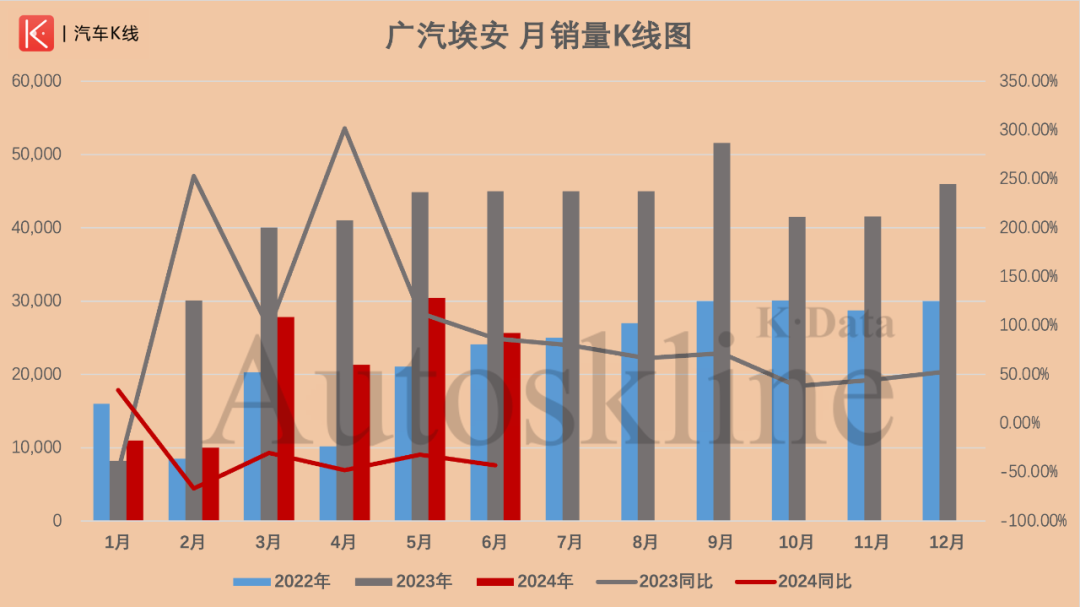

7月1日,广汽埃安在官方微信公众号上发布其6月“全球销量”——35207辆,并附上了一句“稳居主流纯电前三”。

4天后,广汽集团发布产销快报显示,广汽埃安6月生产31332辆,同比下降30.76%;销售25692辆,同比下降42.92%。

由于2024开年以来,除1月外,广汽埃安始终处于单月产销量同比负增长,以至于其今年上半年累计产销量都远不及去年同期,其中产量仅有14.03万辆,同比下降35.26%;累计销量更是仅为12.63万辆,同比降幅达到了39.65%。

曾经的“黑马”,创出广汽集团四大核心板块中的最大降幅。广汽埃安同时也是广汽集团当中,唯一一个单月同环比、半年累计销量均下滑的板块。

曾经在2022年8月举行的广汽集团业绩沟通会上,董事长曾庆洪对外透露,广汽埃安混改进展顺利,A轮融资已经正式挂牌,之后将重点推进埃安IPO。

在当时,广汽埃安得到了超千亿元的估值,单月销量同步从站稳2万辆后,迅速迈上月销3万、甚至4万辆的台阶。

但奇怪的是,2023年9月,正当广汽埃安月销量突破5万辆大关的同时,在当时的半年度业绩沟通会上,曾庆洪在提及广汽埃安IPO时的回应是“具体上市时间将取决于审核进展和资本市场状况”。

2023年尚且没能完成全年目标的广汽埃安,2024上半年销量又出现近四成下跌,接下来的IPO之路还能否顺利上岸?

据广汽埃安官微发布,在2023年年度股东大会上,60家股东单位代表“充分肯定2023年发展成果,并对充满挑战的2024年提出更高的要求”。

值得一提的是,7月17日,广汽埃安海外方面传来好消息——广汽埃安泰国智能工厂在泰国罗勇府正式竣工投产,第二代AION V同步下线。

Views of AutosKline

对于目前的产销表现,东吴证券对广汽集团给出了“买入”评级。

按广汽集团公告披露的信息,今年10月8日,集团现任董事长曾庆洪即将结束本届任期,考虑到他与上汽集团前董事长陈虹同样已经接近了退休的年纪,大概率这也将是曾庆洪在广汽集团担任董事长的最后一届任期。

上汽集团在“换帅”前夕,曾一再以不断刷新底线的产销规模、经营业绩,拉低人们对其的预期。

反观广汽集团,虽然在产销下滑的同时,经营困境持续加剧,但也要注意到,除了出海,集团层面与蔚来签署换电战略合作协议,广汽埃安与宁德时代、时代电服签署合作框架协议,同时广汽传祺还将成为首个在轿车、SUV、MPV全品类搭载乾崑智驾、鸿蒙座舱等华为智能技术的品牌,首款车型将于2025年发布。

人们希望看到的是,今天广汽集团在新能源车领域交出的这份近乎“白卷”,能成为下一届高管手中的一张白纸,而不是被资本揉碎的“废纸”,从真正意义上“进一步实现高速高质量发展,用更出色的业绩回报投资者”。

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!

本文作者可以追加内容哦 !