提示:将军会从IPO公司的业务数据、行业数据、基本面风险点、历史财务数据,来综合分析解读IPO新股。

时间不充裕的读者,也可以直接阅读文末的打新投研总结。

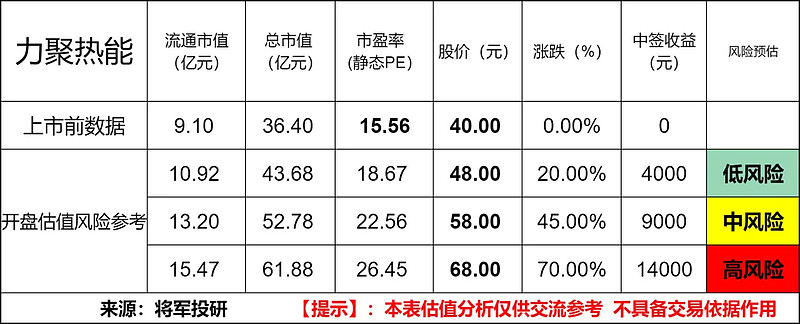

标的新股:力聚热能(732391)

顶格申购需:9(万元)

一、IPO发行情况

发行价为40.00元/股,对应市盈率为15.56倍。(发行价格除以每股收益,每股收益按 2023 年度经审计扣除非经常性损益前后孰低的净利润除以本次发行后总股本计算)

二、企业主营业务和行业情况

力聚热能积累了水冷预混燃烧技术、烟气冷凝换热技术、真空相变换热技术等一系列锅炉制造技术,是锅炉行业内较少的自主掌握锅炉设计技术、燃烧技术、控制技术的企业。

在上述核心技术中,水冷预混燃烧技术是公司最具备竞争力的自主核心技术:根据浙江省科技评估和成果转化中心出具的鉴定意见,运用该等技术 研发的燃气锅炉中多项装置与结构均为国内外首创,产品具有节能环保、低氮排放、安全可靠等特点,并首次实现单模块 35MW 燃气锅炉的安全使用,打破了国外垄断,填补了国内空白。

所处行业情况:

截至 2020 年底,我国天然气在一次能源消费结构中的比重为 8.4%,到 2030 年,力争将天然气在一次能源消费中的占比提高到 15%左右。

其中,天然气在一次能源中具有单位碳排放低、热值高的特点,单位热值天然气二氧化碳的排放量为柴油的 76%,为无烟煤的 65%,是当下低碳能源最为现实的选择。扩大天然气在化石一次能源中的占比,是助力能源碳达峰,构建我国清洁低碳、安全高效能源体系的重要实现途径之一。

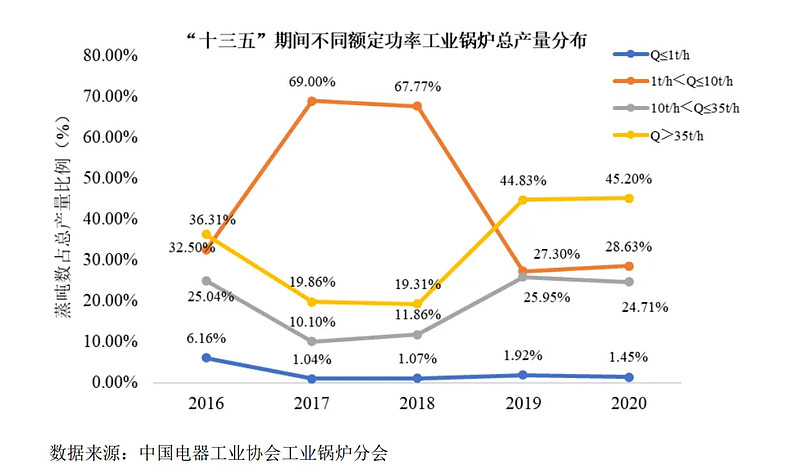

受能源结构的调整,2018 年以来,工业锅炉的产品构成、燃烧方式也发生了深刻 变化。根据中国电器工业协会工业锅炉分会关于“十三五”期间不同燃料类别的工业 锅炉产量数据分析,燃煤锅炉的产量占比由 2016 年度的 37.02%下降至 2020 年度的 15.46%;2016 年度至 2020 年度,燃(油)气锅炉的产量占比为 55-75%左右。

未来,随着我国节能环保政策的持续推进,以清洁能源天然气供能的燃气锅炉市场占比将进一步扩大。

三、节选财务数据及同业对比

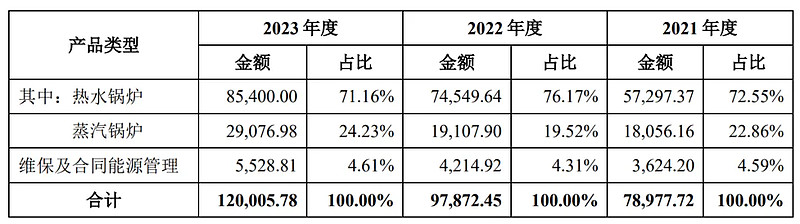

报告期内,公司按照产品类别划分的主营业务收入构成情况如下:

报告期内,公司主营业务毛利率分别为 48.56%、40.16%以及 41.60%。

近年的毛利率在40%~47%波动。

2023四季度毛利率为41.81%,2023四季度净利率为22.27%,可见公司在所处行业有较强的壁垒,目前毛利率、净利率都处在历史一般水平,显示企业所处行业近年竞争加剧的情况。

对比同业:华光环能、海陆重工等,处于略微优势,处于行业中上游之间水平。

四、将军的投研总结:

从行业来判断,随着全球工业化进程的推进以及“双碳”目标的提出,清洁能源如天然气、电能等在能源消费结构中的比重不断增加。这推动了燃天然气锅炉、电锅炉等清洁能源锅炉的市场需求提升。

将军作为能源行业从业者,认为该行业的锅炉产品具备一定的准入门槛和技术壁垒。

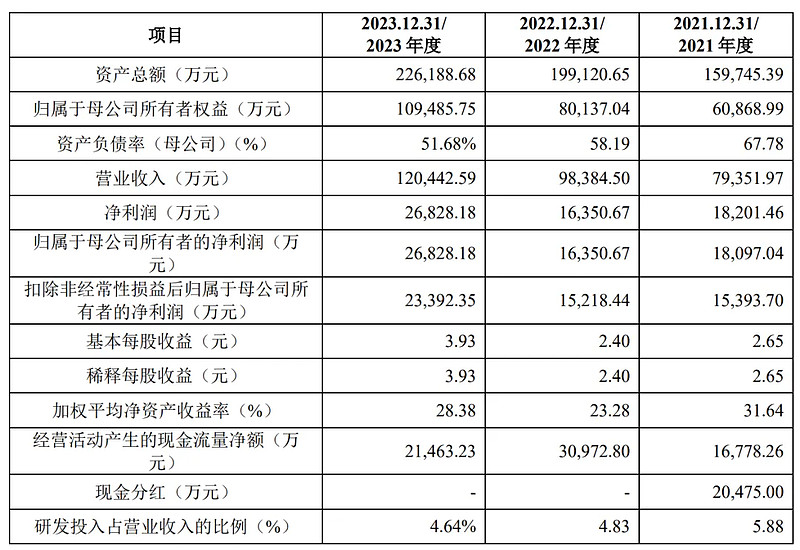

从财务业绩来看,力聚热能近年来的营业收入持续增长,但净利润却出现下滑趋势。2020年至2022年,公司营业收入分别为6.76亿元、7.9亿元和9.79亿元,但同期归母净利润却从1.84亿元下降至1.64亿元,是典型的增收不增利。

公司的毛利率也连年下降,从2020年的52.86%降至2022年的40.16%,降幅超过10%。

力聚热能的主营业务毛利率在近年财报来看并不稳定,虽然高于同行业可比公司平均值,但行业竞争加剧和应收账款增长问题日益突出。

从发行价格和发行市盈率来看,略高于行业公司,显示出公司的估值在同行业中处于合理偏高水平。

中签的阅读者在执行交易策略时应充分考虑以上因素。

【注】预测表说明:低~中风险之间,是将军预测开盘股价的合理运行区间,中~高风险及以上,是将军预测开盘股价的炒作溢价区间。

特别说明:中风险作为预测新股的锚定价格,上下浮动。

投研总结:力聚热能为行业细分利于龙头企业,在财务数据和同行业公司相比有些优势。但近年净利润下降、应收账款增加、高存货和毛利率下降等问题,需要加急解决。

打新评级:谨慎 我的选择:申购

评级建议说明:

乐观,破发风险较小。

谨慎,破发风险一般。

放弃,破发风险较大。

$力聚热能(SH603391)$

本文作者可以追加内容哦 !