受益于人工智能、大数据等领域迅猛发展,下游AI服务器需求呈现出高速增长的态势,由此也进一步提升高速背板连接器市场价值。#英伟达将推出B20芯片,特供中国?# $沃格光电(SH603773)$

高速连接器是基站、服务器和交换机等设备中负责数据传输的核心组件,。当前背板连接器的传输速率正不断向112G、224G等更高标准升级,技术升级带动相关单品价值量的快速上涨。

根据BusinessResearch Insights的预测数据,到2031年全球背板连接器市场的规模有望达到36.9亿美金,市场潜力十分广阔。

高速背板连接器行业概览

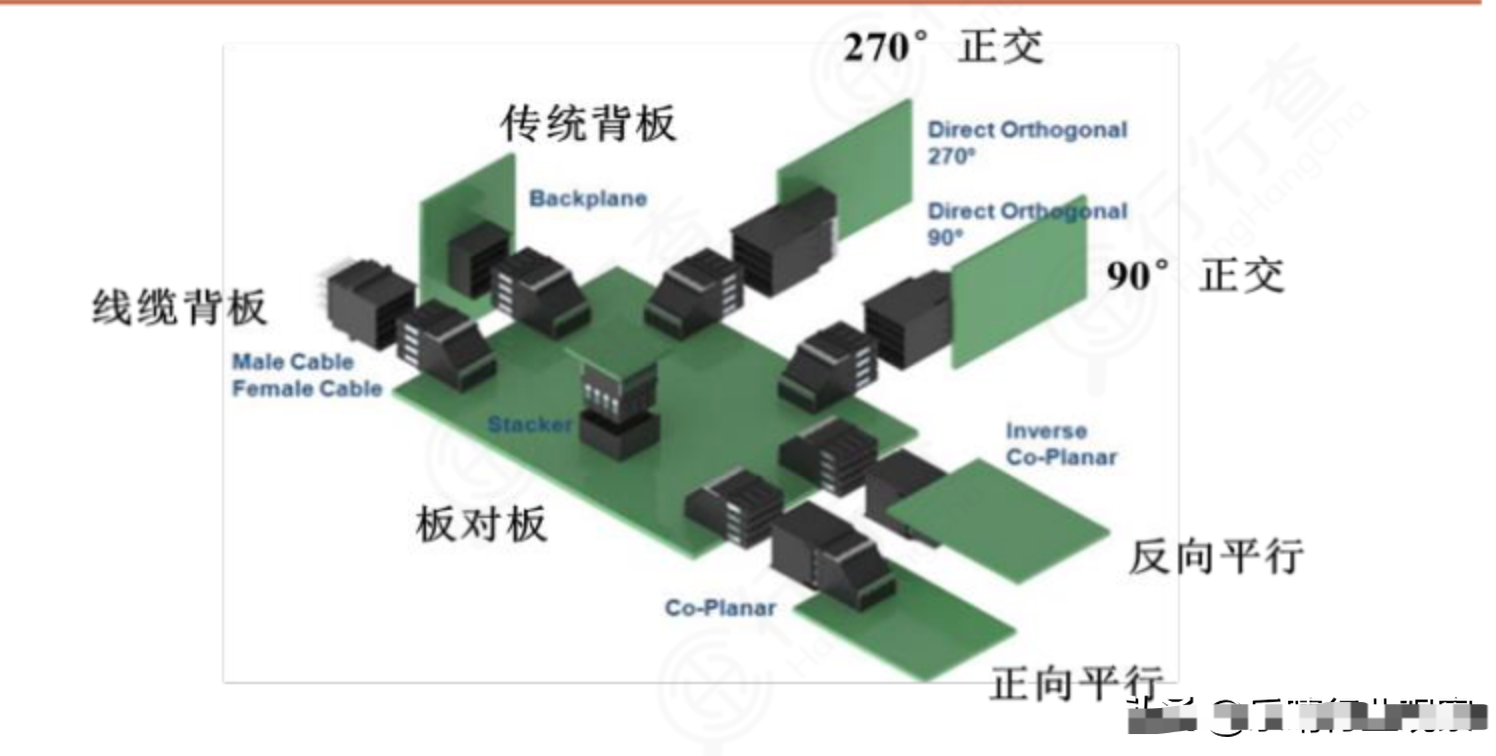

高速背板连接器主要用于背板和单板之间的信号连接与转换,应用架构涵盖传统PCB背板/平行板架构、板对板架构、正交架构以及线缆背板架构,其中正交架构和线缆背板架构是主要的发展趋势。

英伟达GB200已采用了线缆背板连接架构,其计算单元通过背板连接器与背板相连,进一步通过铜缆与NVLink交换机连接,从而实现GPU与交换机之间的互联互通;此外在交换机内部,交换芯片通过4个跳线连接器与背板连接器实现连接。

英伟达GB200铜互联:

资料来源:英伟达

高速背板连接器根据应用场景的不同,主要分为传统的背板和平行板方式、正交方式、板对板方式(当前112G和未来224G应用场景下最热门的解决方案之一),以及线缆背板方式。

线缆背板即采用高速线缆替代传统背板,利用线缆制造工艺的成熟性,实现低于PCB板的损耗。这种试适用于短距离互联通信,且极具成本效益。

高速背板连接器主要方案:

资料来源:112G高速互联白皮书

高速背板连接器竞争格局和龙头

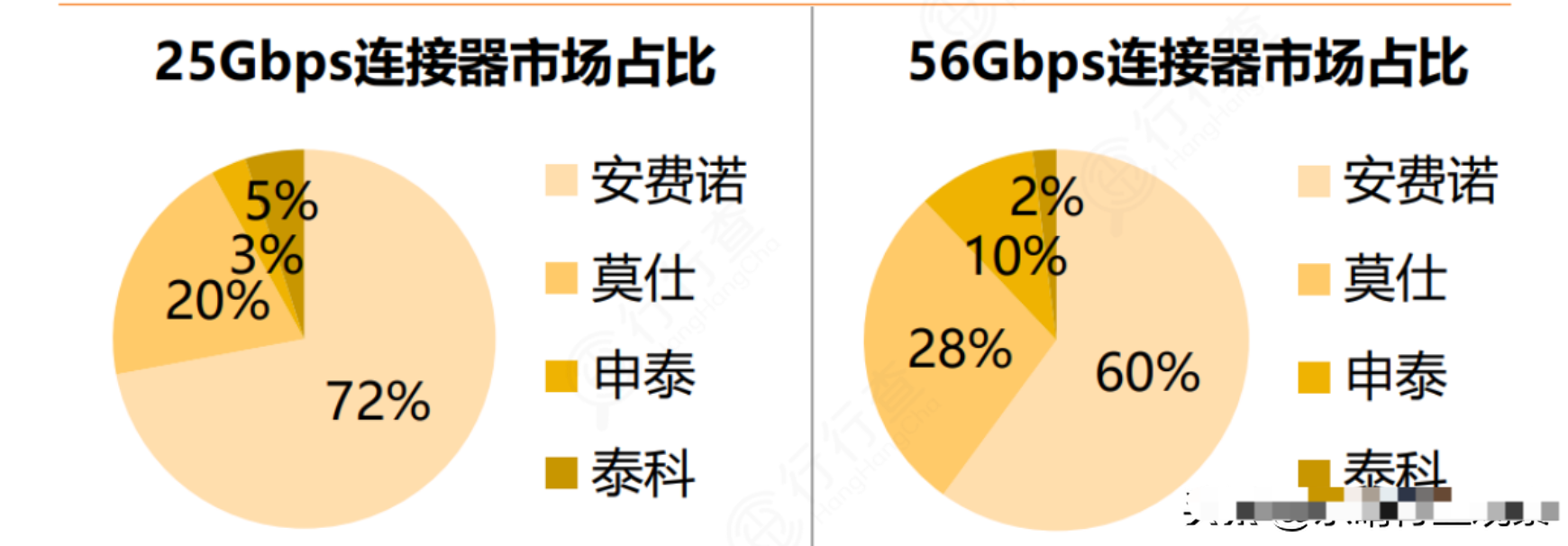

在全球高速背板连接器市场中,安费诺、莫仕、泰科和申泰(作为安费诺的授权方)这四家国外巨头,每年在25Gbps及以上高速背板连接器的产量上超过2000万只,几乎垄断了整个25Gbps及以上高速连接器的市场。

其中,安费诺在25Gbps及以上高速连接器市场中占据了超过70%的份额,在通信设备和大数据服务器行业,其市场份额更是超过了80%。

这些头部厂商凭借领先的技术优势,在全球范围内积极注册专利,并通过成立专利授权战略联盟,构建了强大的专利壁垒优势。#服务器##科技##人工智能##英伟达##财经##算力#

资料来源:行行查

国内市场主要形成了由庆虹电子、中航光电、华丰科技等为主导的格局,已经具备了56Gbps高速背板连接器的量产能力,并基本完成了对龙头通讯设备厂商华为、中兴56Gbps及以下产品的替代工作,同时在112Gbps以上的产品领域展开自主研发。

$沃尔核材(SZ002130)$ $神宇股份(SZ300563)$

整体来看,在112G及以上产品领域,国内厂商与海外厂商的研发进展基本保持同步,华丰科技也完成了客户测试与小批量生产,中航光电已经投产。华丰科技和泰科已研发出224G产品。在该领域,海外厂商没有显著的专利技术壁垒优势,国内厂商逐步实现了国产替代。

受益于当前全球AI 服务器放量与国产替代趋势,国内高速背板连接器厂商市占率有望进一步提升。

高速铜缆互联产业链一览:

本文作者可以追加内容哦 !