昨天写完长春 高新,想着再去研究一下跌幅更大的行业,球友推荐的主要有两个,一个是疫苗,跌幅达到了九成;另一个是药房,最近跌得特别多。

本想着去找找机会,但看完发现性价比不高,PE和股息率的性价比还不高,经营指标都是向下的。

感觉不如昨天的长春 高新,长高至少估值还可以,尽管经营上也要开始往下走了。

01

疫苗

['华兰 生物', '智飞 生物', '沃森 生物', '康泰生物', '康华 生物', '华兰 疫苗', '辽宁 成大', '万泰 生物', '康希 诺', '百克生 物', '欧林生 物', '金迪 克', '成大 生物', '康 乐卫士']。

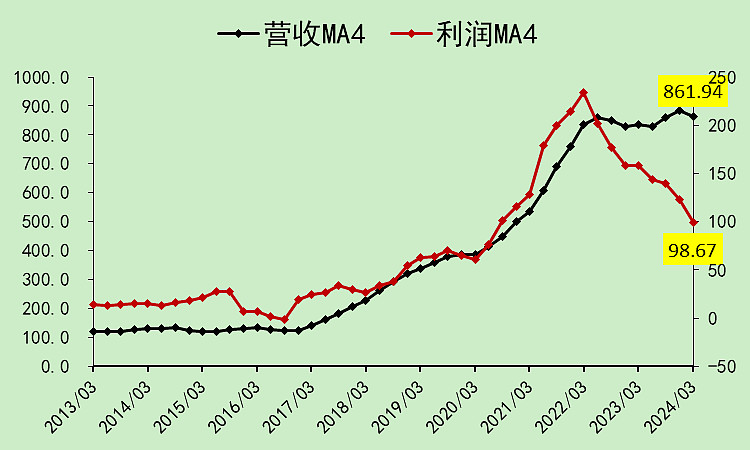

合并疫苗所有股票的财务数据:

疫苗行业,全行业的利润大概回到了2020年三季度的水平。

和2021年肯定没法比,彼时是有新冠疫苗的。

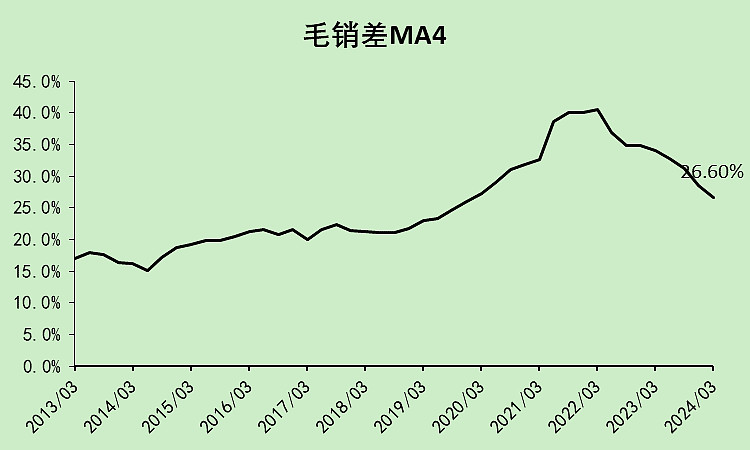

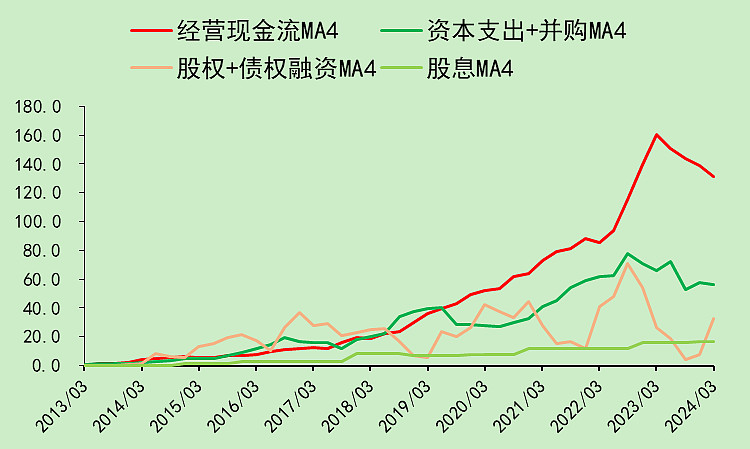

毛销差处于下降阶段。

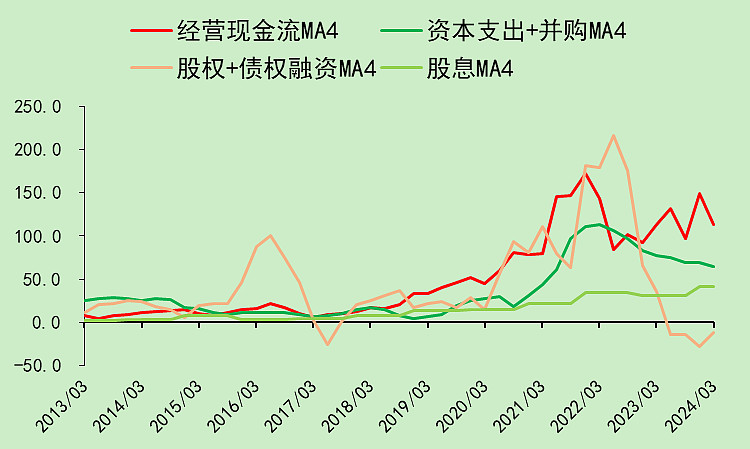

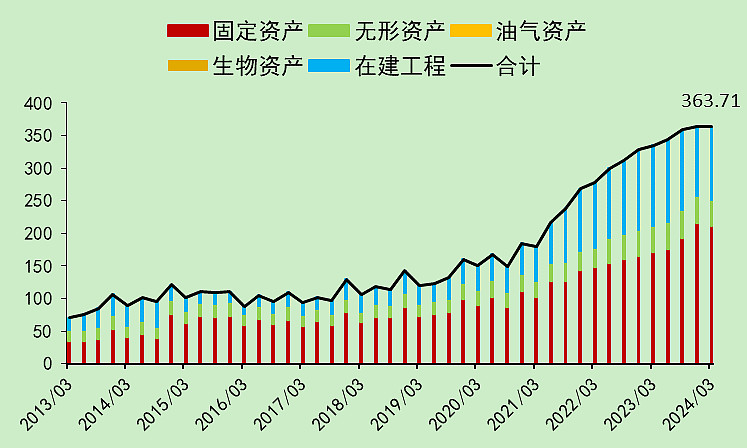

前期资本支出特别大。

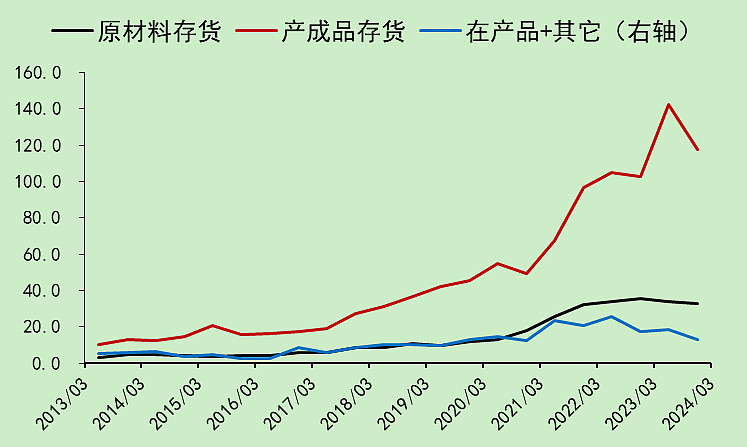

在建工程很大。

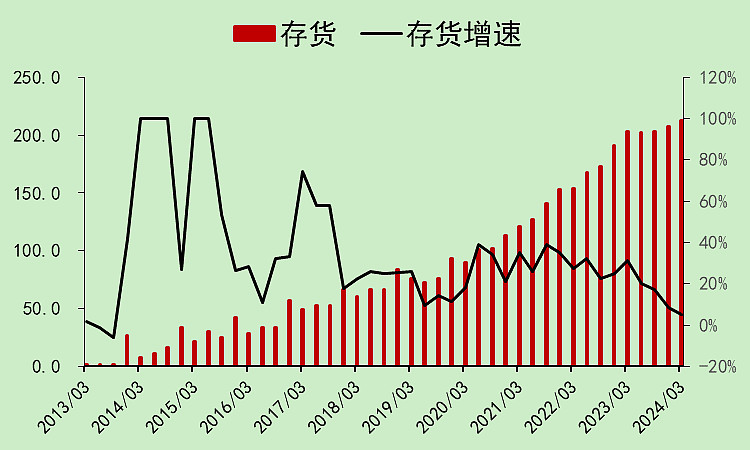

产成品存货很高。

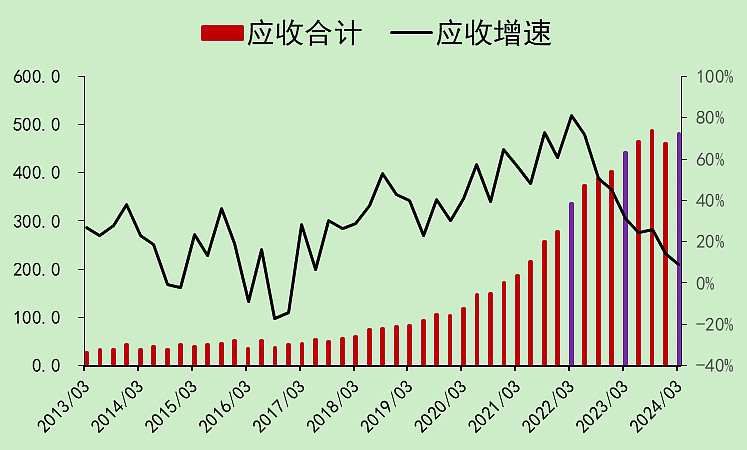

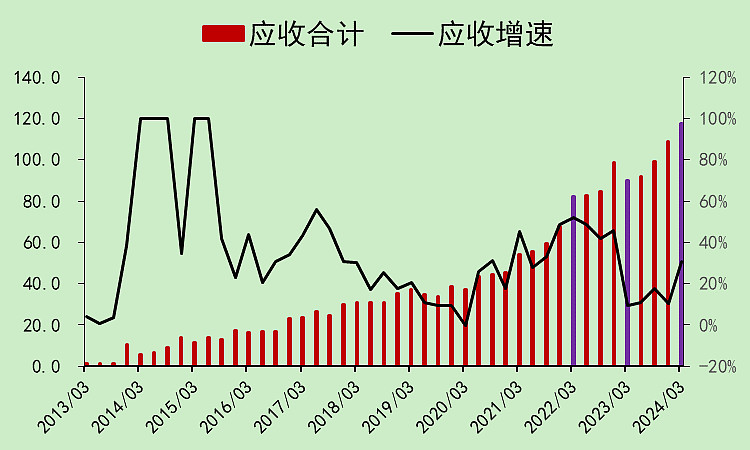

应收款特别多,还在增加。

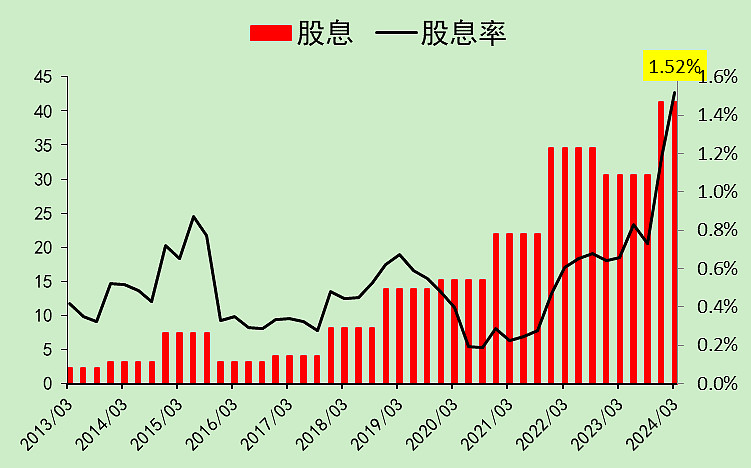

股息率只有1.52%,还不高。

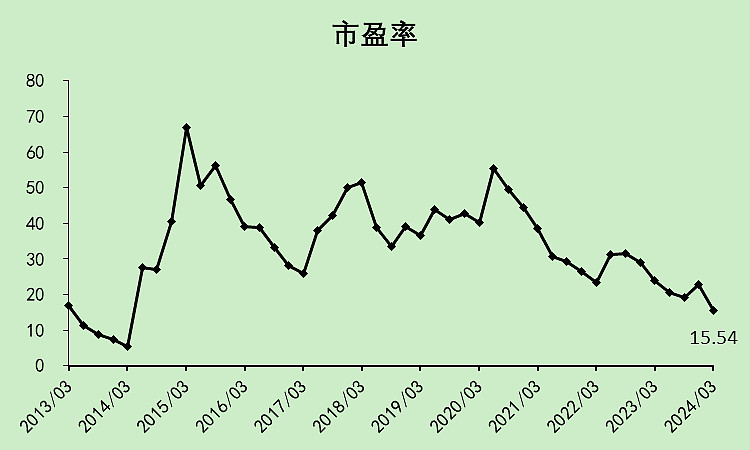

市盈率27.64倍,不算便宜。

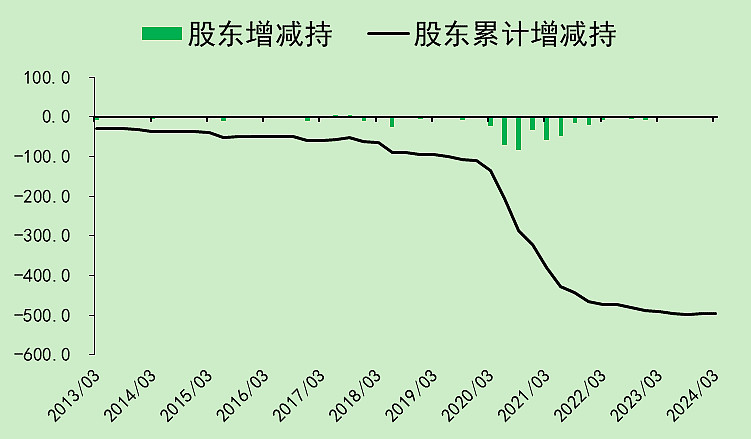

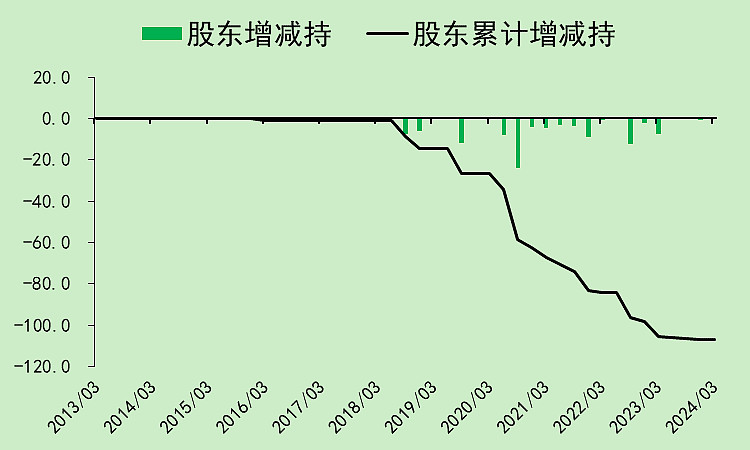

尚未看到股东增持。

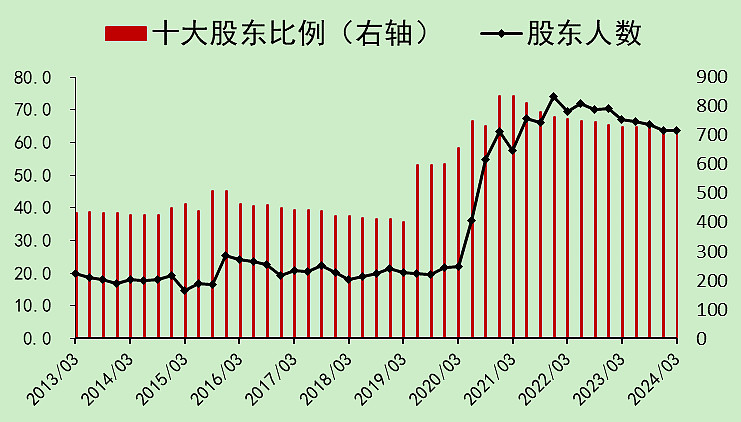

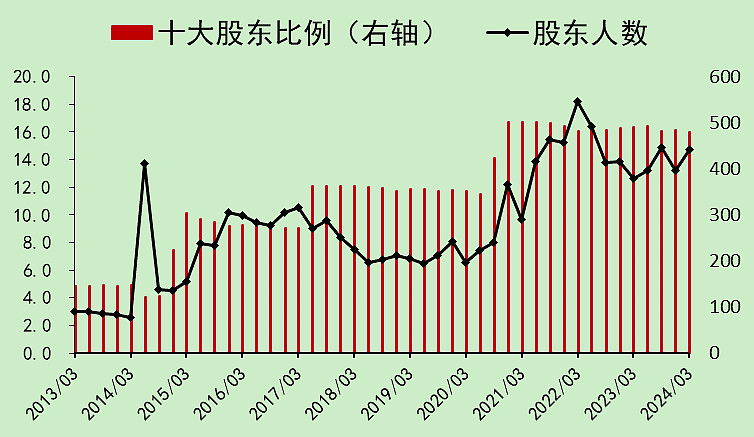

股东人数高位小幅下降,但还是非常高。

综合看下来,这么行业跌了那么多,但很多重要指标都是边际恶化的,并没有跌出性价比。

02

药房

合并药房所有股票的财务数据:

['一 心堂', '漱玉 平民', '华人 健康', '第一 医药', '大 参林', '老 百姓', '益丰药房', '健 之佳']

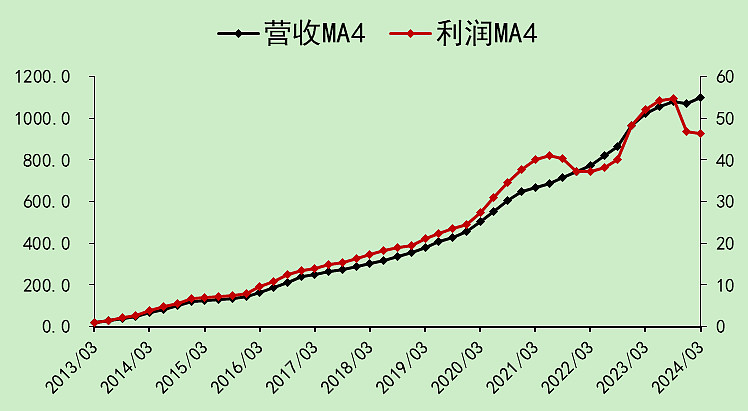

药店的利润开始往下走了。

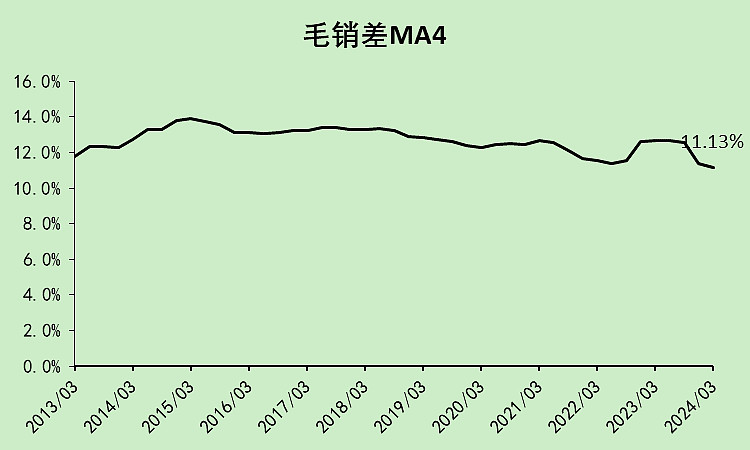

毛销差下行。

经营现金流开始转弱。

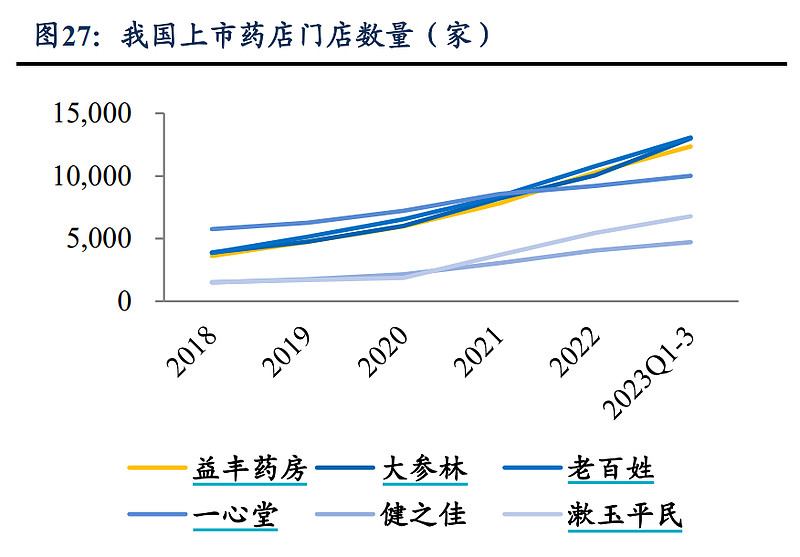

行业并购太多了。

最近几年扩张特别快。

融资比分红多。(行业股息率2.36%,但没什么值得吹捧的,毕竟有种操作叫作借钱分红)

使用权资产以前是不披露的,那么我们从2021年一季度算起,长期资产大概增加了50%,也就是扩张了50%。所以过剩是大概率的。

存货还好。

应收太高。

预收不行。

市盈率确实已经很低了,但现在盈利有下降的趋势。

这么多年股东减持不断,现在也没看到增持。

筹码结构一般。

整体感觉一般,主要是财务指标刚刚开始向下,估值也没有特别大的吸引力,原来太贵了。(当然原来的逻辑比较好,现在被杀逻辑了)

最后加个益丰药房与行业的对比:

益丰药房的各项经营效率确实比行业要好得多,但行业不好,覆巢之下无完。

$益丰药房(SH603939)$

$康泰生物(SZ300601)$

本文作者可以追加内容哦 !