接下来一个多月是中报季,我打算先对各个行业做一遍财务分析,这样的话,就清楚行业所处的周期位置,可以提升个股中报分析的有效性。

本篇是房地产的财务分析,数据是A股房地产行业所有股票合并后的数据。

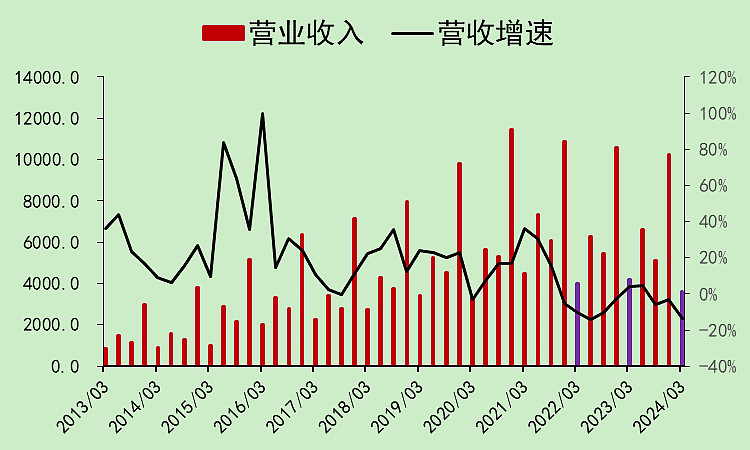

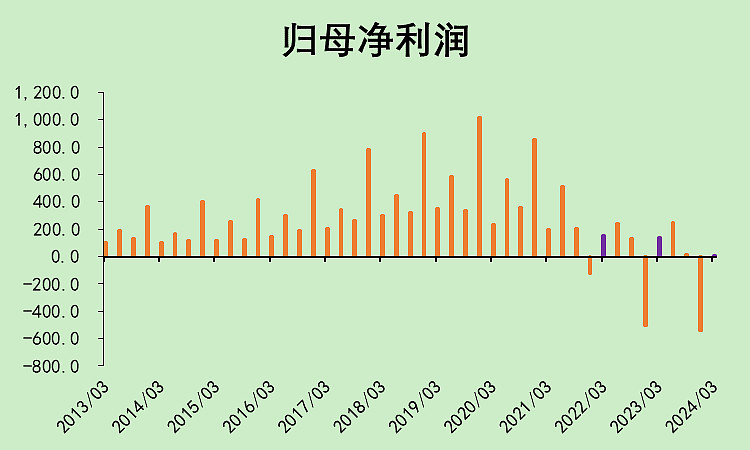

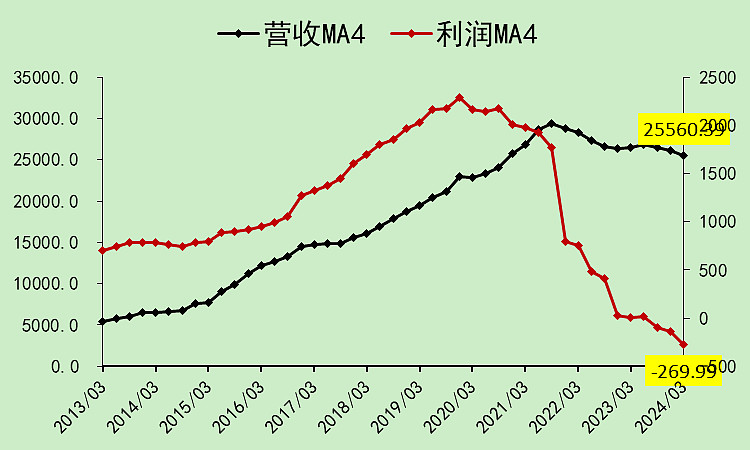

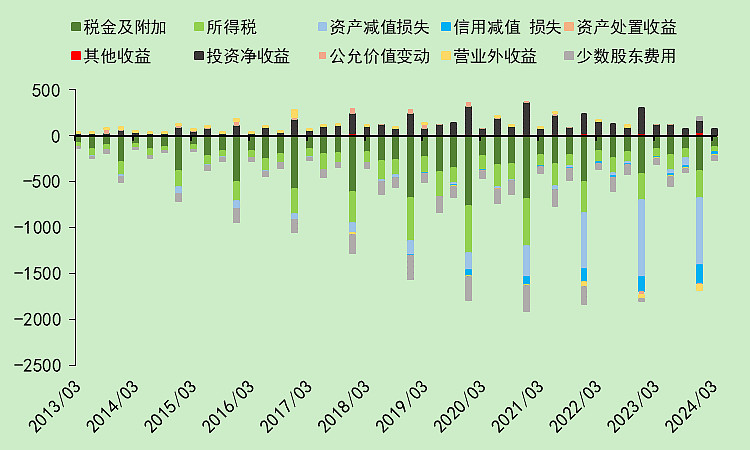

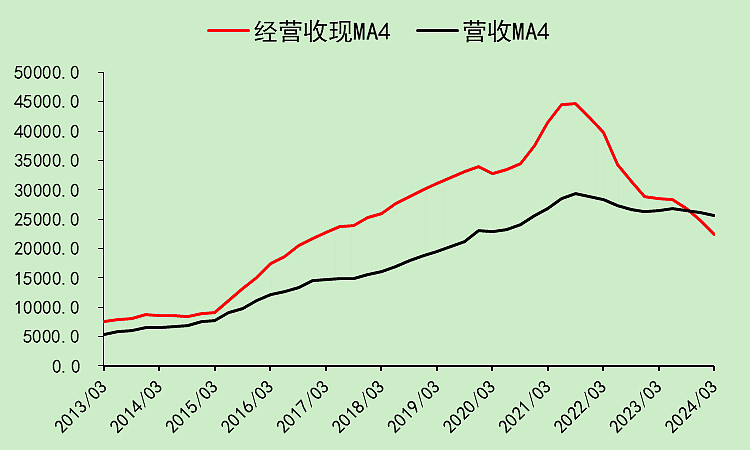

房地产01:营收利润

营收是负增长的。

利润是亏损的。

利润已经比2013-2014年差了。

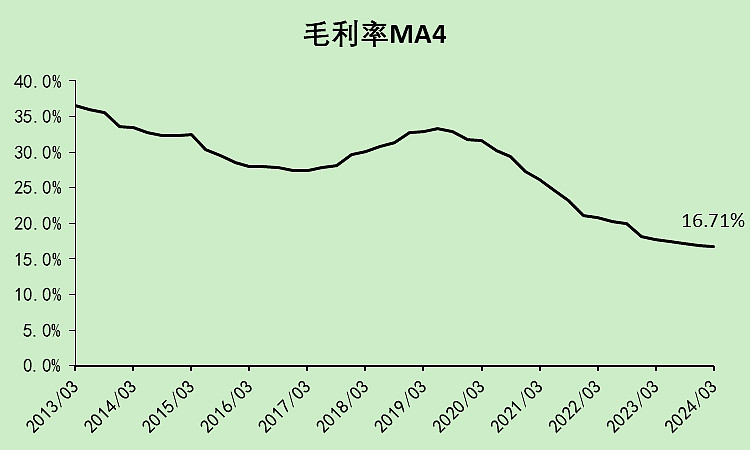

毛利率很低。

财务费用率上升。

资产减值比较多。

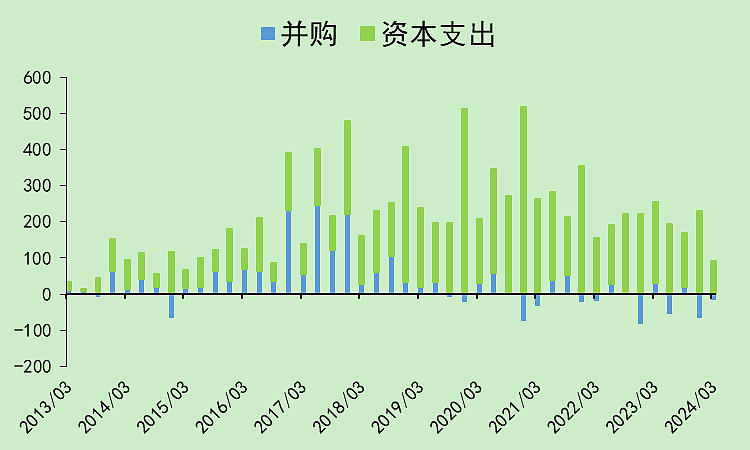

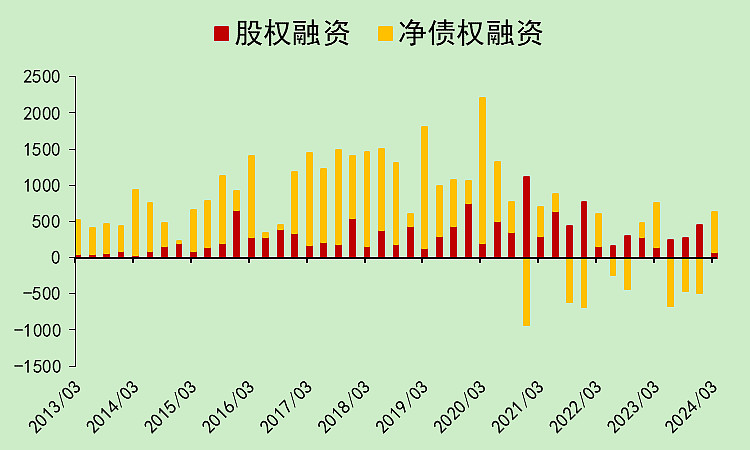

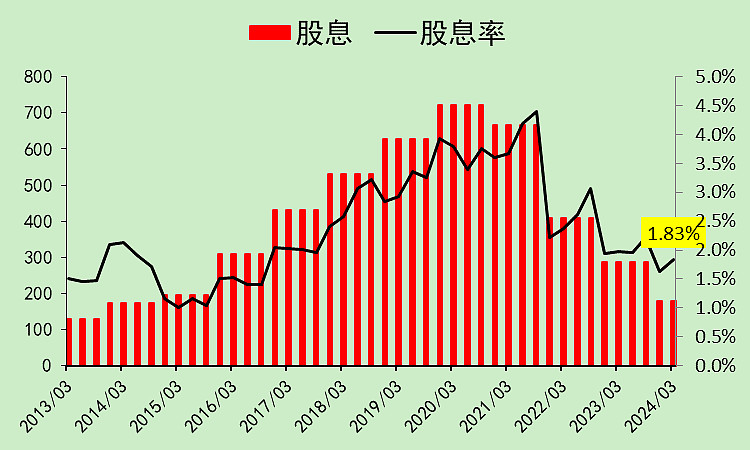

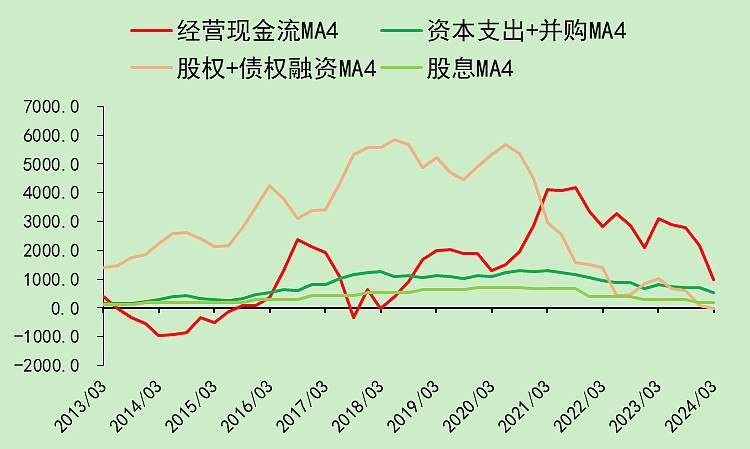

房地产02:现金流量

经营现金流下降比较明显。

资本支出减少。

股权融资减少,债权净偿还。

分红大幅减少。

2020年之前是融资驱动,现在融资没了,经营现金流也大幅下降。

其实到这里,房地产行业的问题看起来还不是很严重。真正的问题在资产负债表。

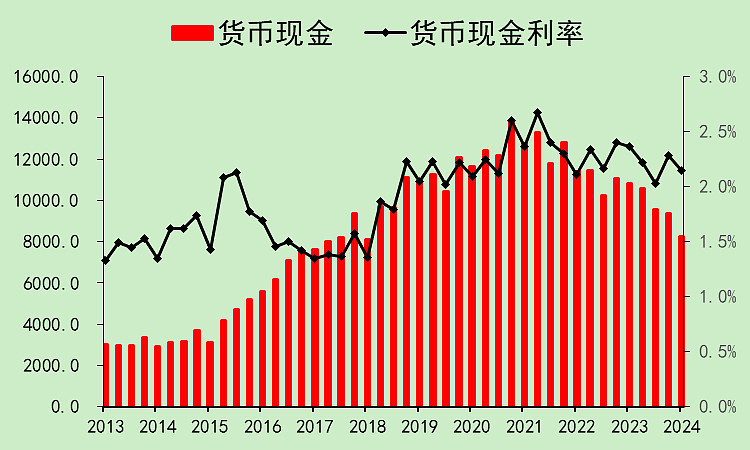

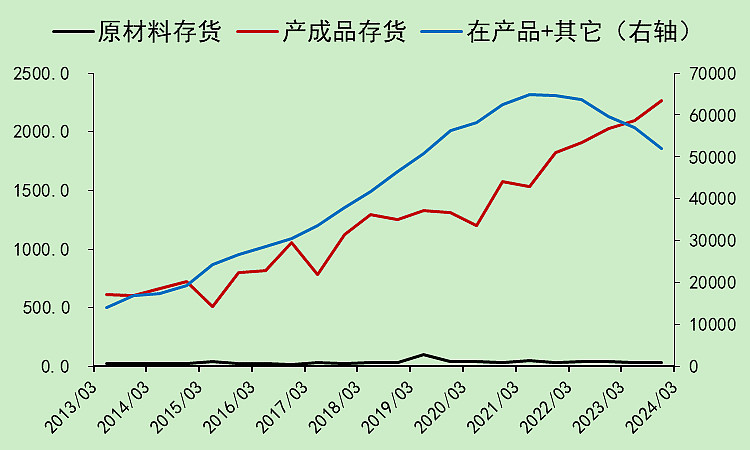

房地产03:资产负债

现金减少,从高位1.37万亿,减少到现在只剩8200亿。

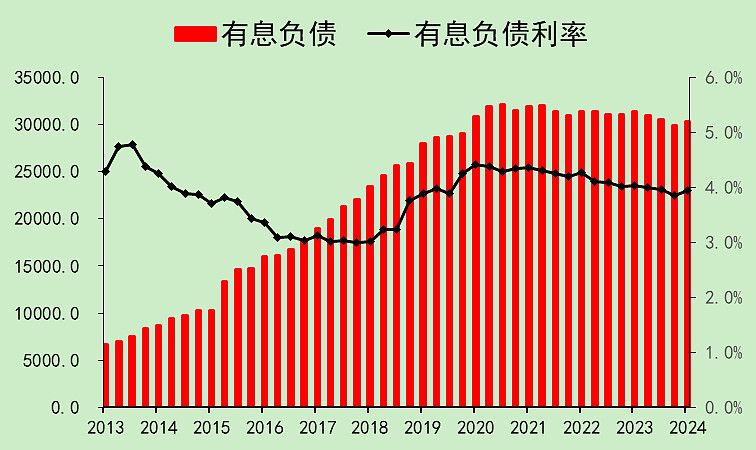

有息负债也在减少,但是减少不多,基数太大,图里不仔细看,都看不出来减少。

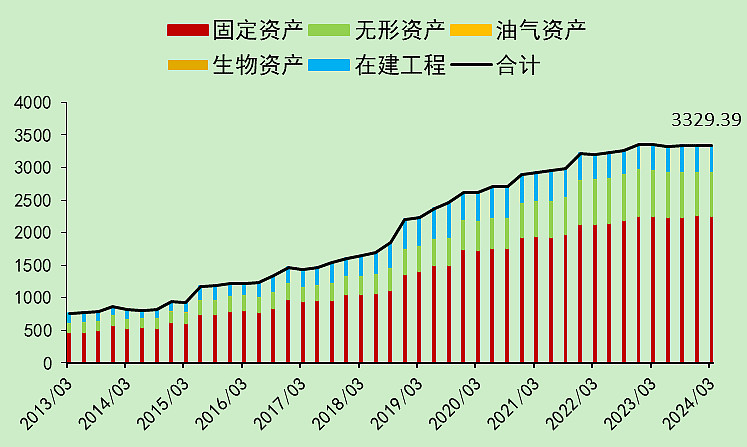

房地产行业的建设项目不属于固定资产和在建工程,所以这张图没啥意义。但目前看也不增长了。

在产品存货,也就是建设中的房子,大幅减少。

最近两年,房屋新开工和施工数据很差,而竣工数据在去年比较好,今年也开始转差。

其实就是保交房,存量建设房建成后交付,但增量的预售房越来越少了。

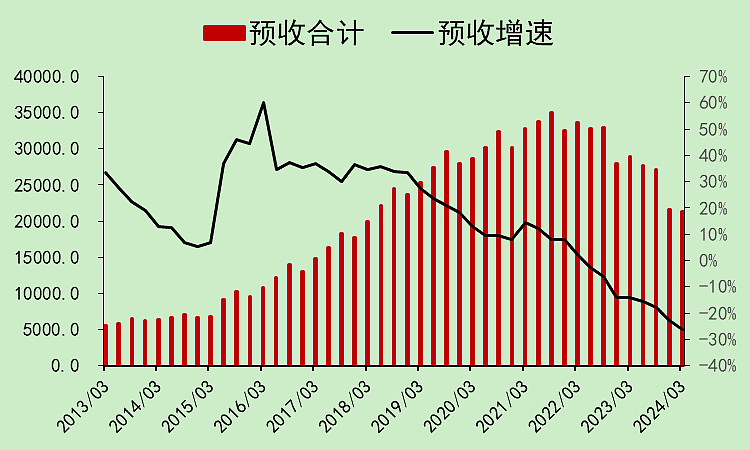

预收款出现了大幅下降,从高点3.5万亿,降低至2.2万亿。

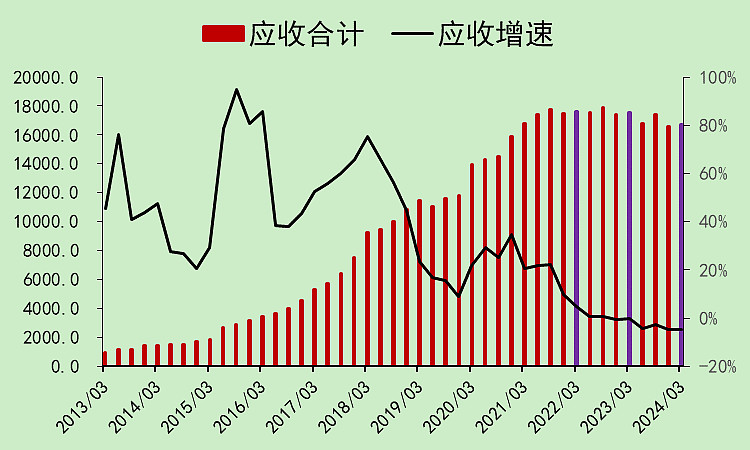

应收小幅下降,但变化不算大。

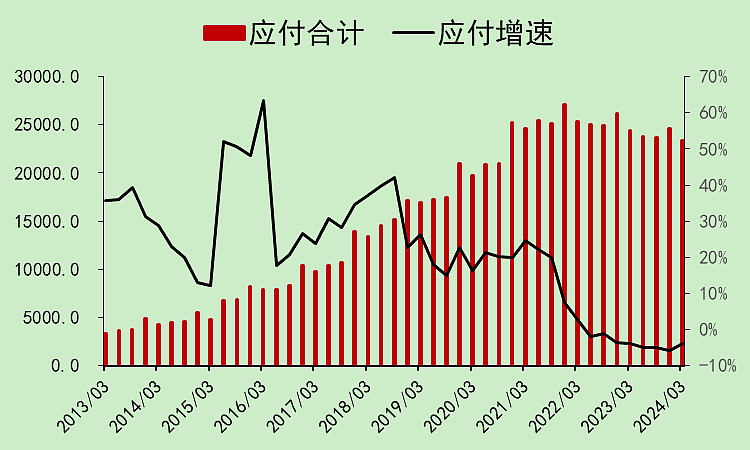

应付也是处于高位,变化不大,上游建筑材料的资金被占用,很多建材公司都很惨,比如之前分析过的雨虹。

预付也大幅下降,同样也影响了上游建材的现金流。

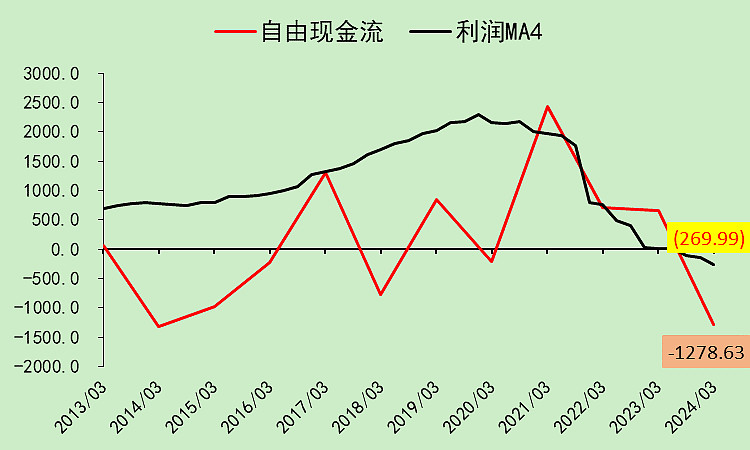

房地产04:自由现金流

虽然地产行业的营收下降不明显,但是现金收入大幅下降。

房地产难就难在这里。

为了现金收入下降这么多,主要是因为预收没了。

自由现金流比利润更差。

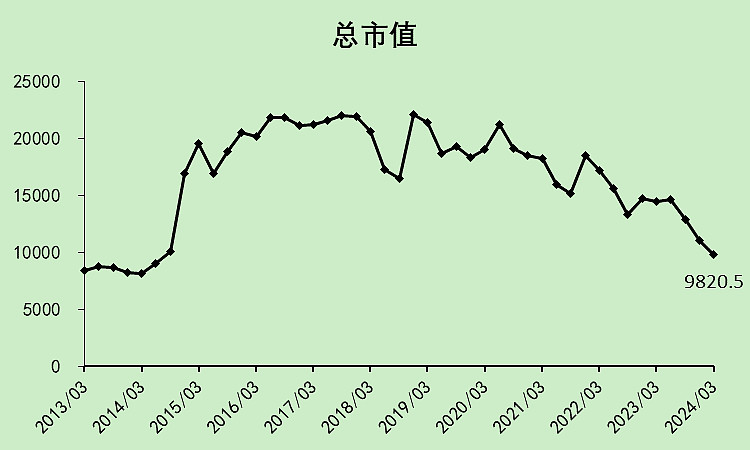

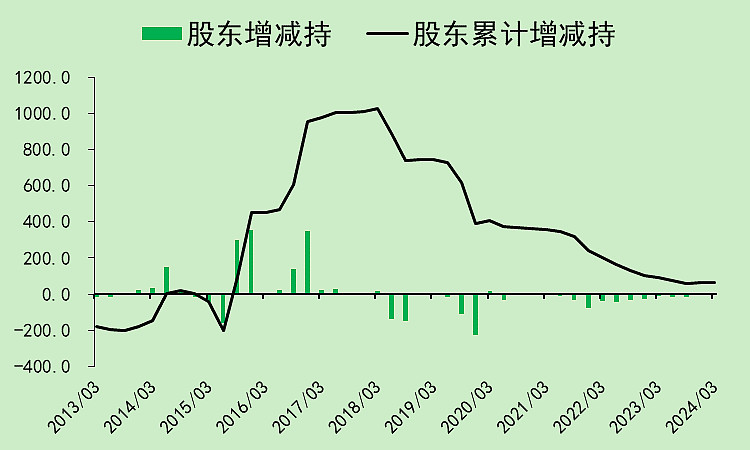

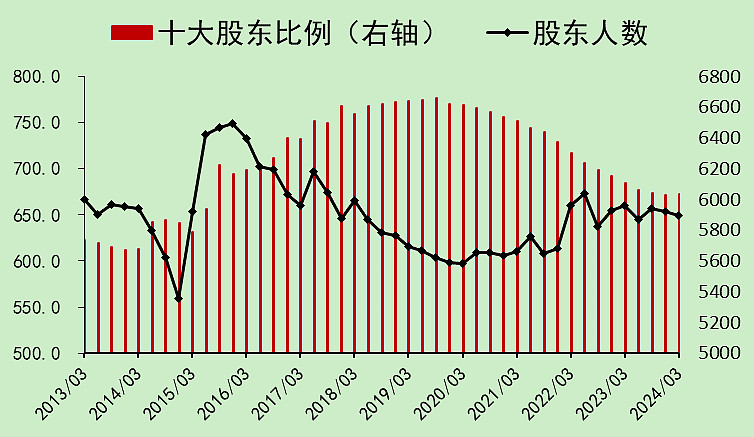

房地产05:估值和股东

A股的地产行业市值不到万亿了。

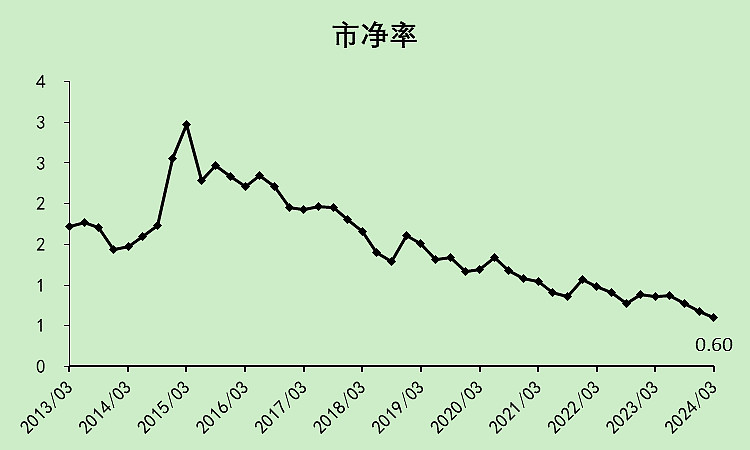

PB为0.6倍,这不是低估,而是对资产价值的不信任。

还没看到股东增持。

股东人数没有很少,大部分人应该都套住死扛的。

房地产06:总结

地产问题主要就是预收大幅减少,现金流恶化。

金融机构收紧信贷,融资渠道受限。

本来账上钱也不算多,经营收入和筹资都出了问题,兜里的钱越来越少,压力越来越大。

现在的政策有用吗?感觉还是不够。。。

保利发展:少数还能赚钱的地产公司

保利发展的现金流还没有出现严重的问题,预收下降不算多。

$房地产ETF(SH512200)$

$房地产ETF(SZ159768)$

$保利发展(SH600048)$

@今日话题

球友可在本帖下方写想要看的行业,可带一个股票与行业进行比较,但不会分析很细致,大概率只有股票和行业的对比图。

本文作者可以追加内容哦 !