本篇是医疗耗材的财务分析,数据是A股医疗耗材行业所有股票合并后的数据。

合并以下个股的财务数据:

['蓝帆 医疗', '尚荣 医疗', '大博 医疗', '奥美 医疗', '乐普 医疗', '冠昊 生物', '凯 利泰', '三鑫 医疗', '健帆 生物', '欧普 康视', '正海 生物', '英科 医疗', '中红 医疗', '迈普 医学', '可孚 医疗', '华兰 股份', '天益 医疗', '采纳 股份', '五洲 医疗', '国科 恒泰', '山东 药玻', '济民 医疗', '振德 医疗', '维力 医疗', '南卫 股份', '正川 股份', '康德 莱', '拱东 医疗', '天臣 医疗', '心脉医疗', '洁特 生物', '南微 医学', '爱博 医疗', '三友 医疗', '赛诺 医疗', '华强 科技', '威高 骨科', '佰仁 医疗', '春立 医疗', '康拓 医疗', '微电 生理-U', '昊海 生科', '安 杰思', '奥精 医疗', '惠泰 医疗']

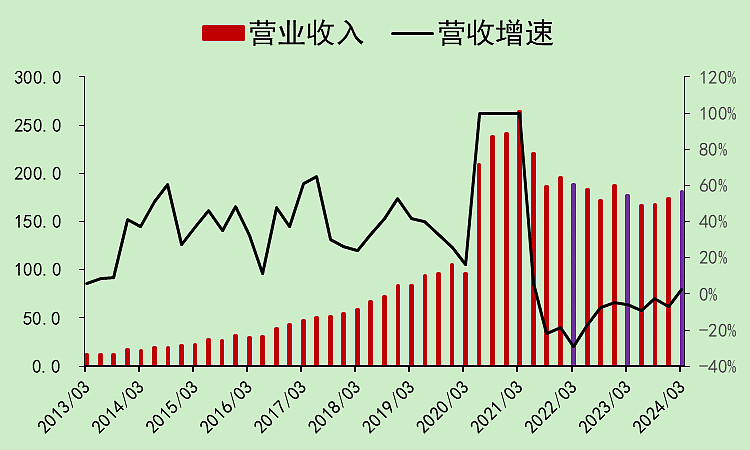

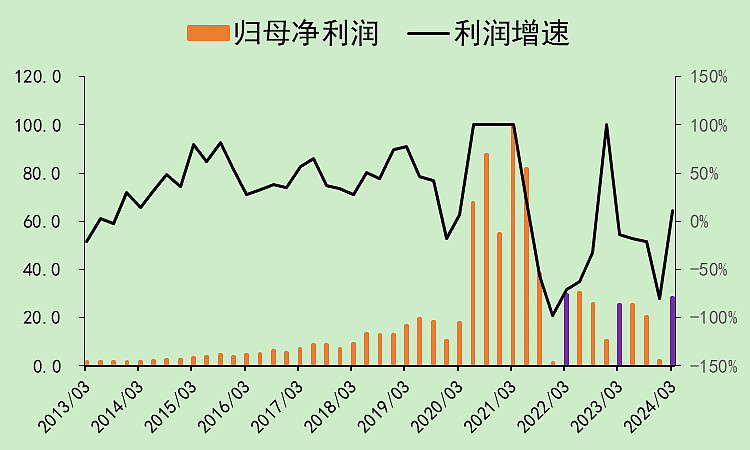

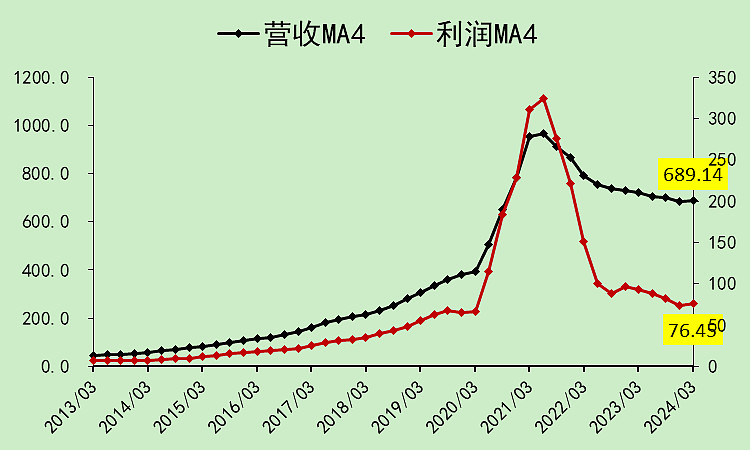

医疗耗材01:营收利润

耗材行业和疫情有点擦边,疫情刚开始时暴增了一年,后来遇到了集采,现在营收勉强维持0增长。

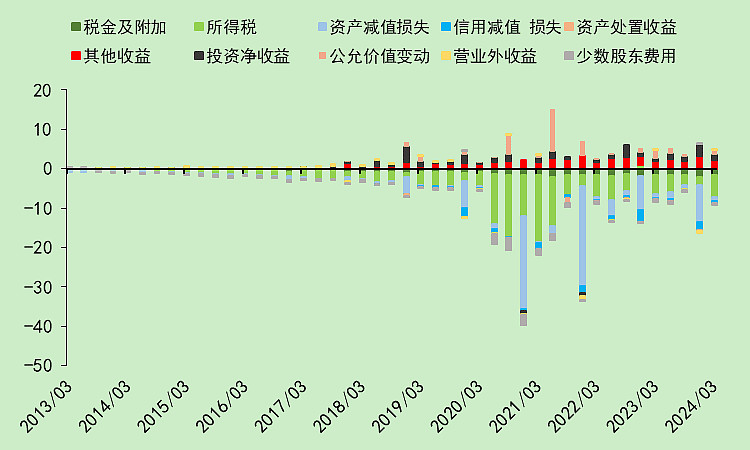

利润就比较惨淡了,尤其是四季度基本上没利润,大概率是减值吧。

整个行业利润大概回到了2019年的水平,但是这些年IPO和定增不少,股权的资本回报率是大幅下降的。

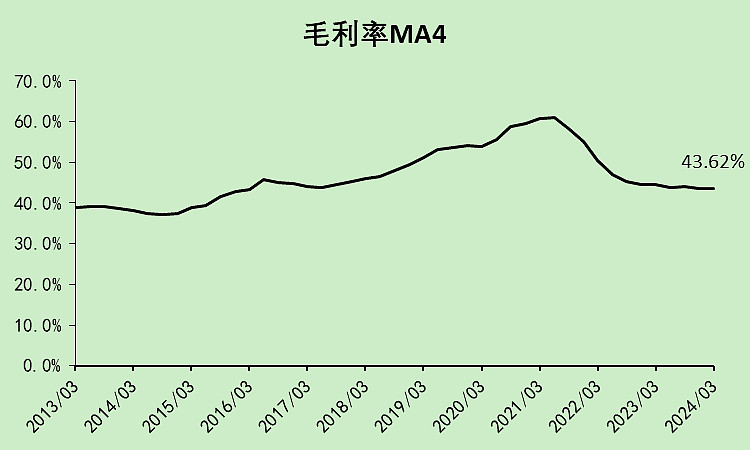

毛利率回落比较明显。

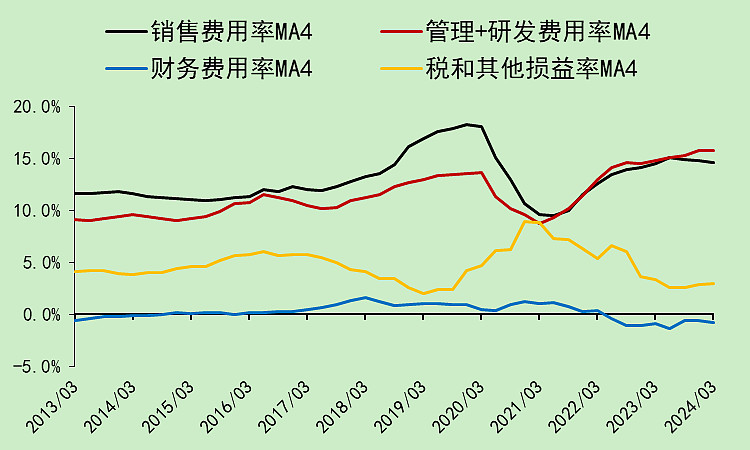

销售费用率还是上升的,不是集采吗

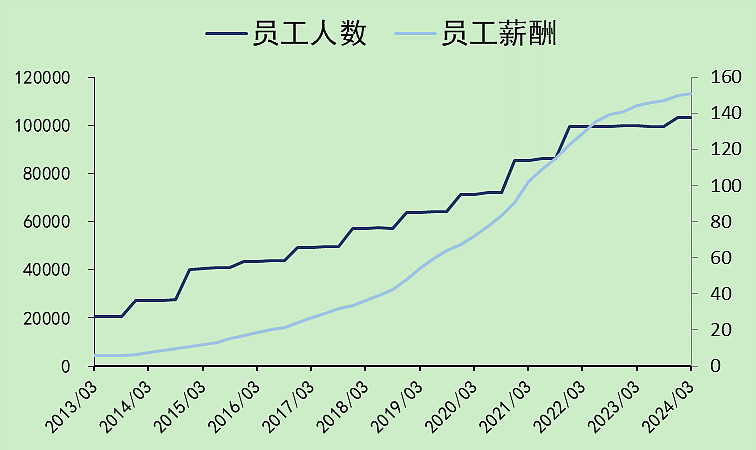

员工已经不怎么增加了,但都在涨薪。

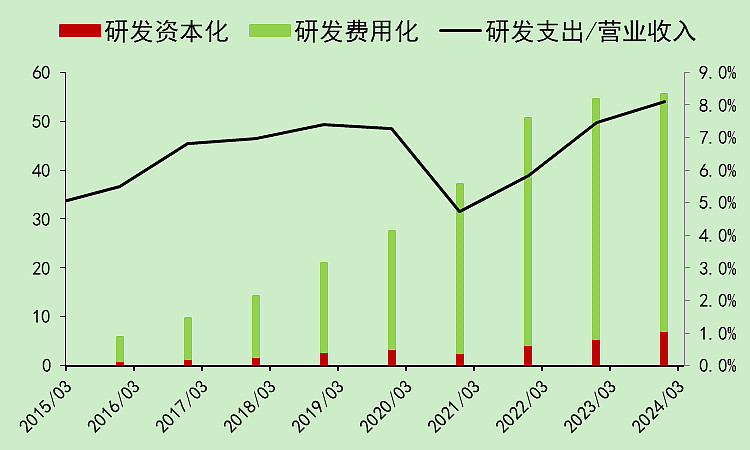

管理研发费用率也是上升的,研发的强度还是不会下降的。

疫情之后,减值比较多。

反正综合下来就是不怎么赚钱了。

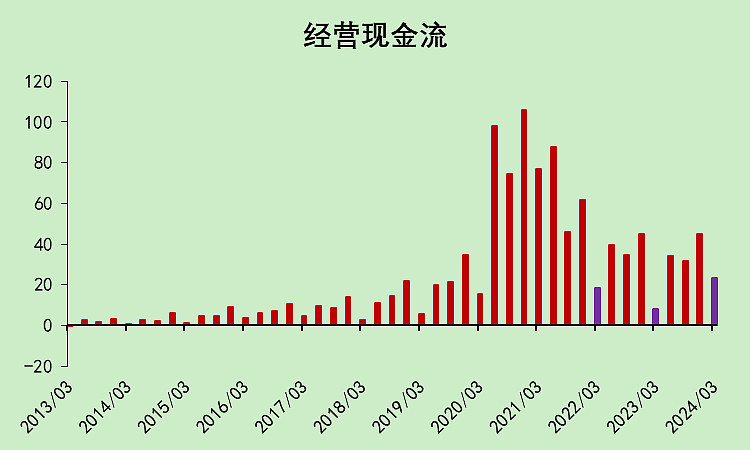

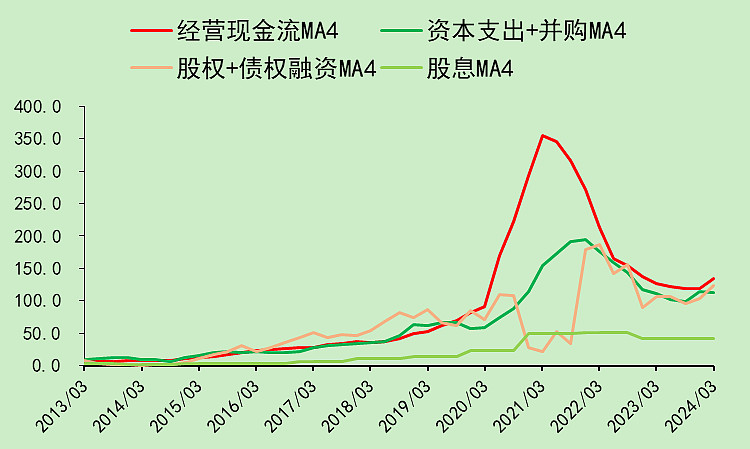

医疗耗材02:现金流量

今年一季度的经营现金流改善比较明显,看看二季度能否持续。

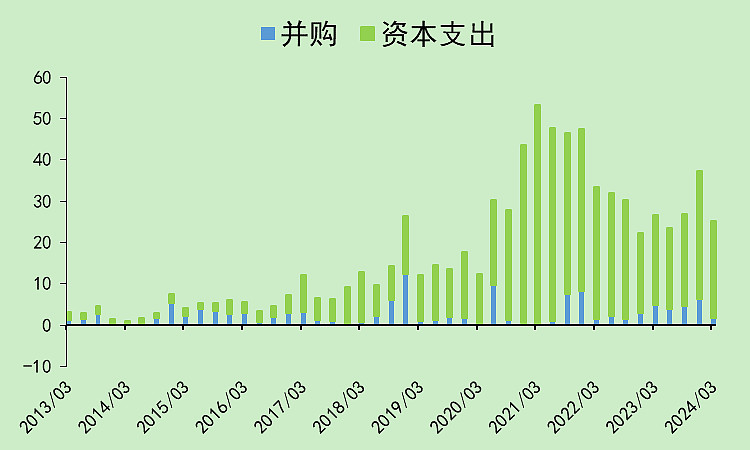

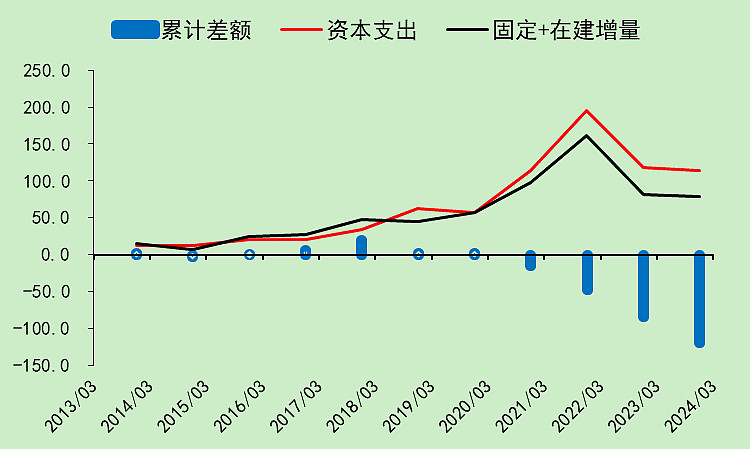

资本支出就是在疫情爆发之后暴增的,所以啊,行业太赚钱了之后,之后就要坐冷板凳了。周期周而复始,一个都逃不过。

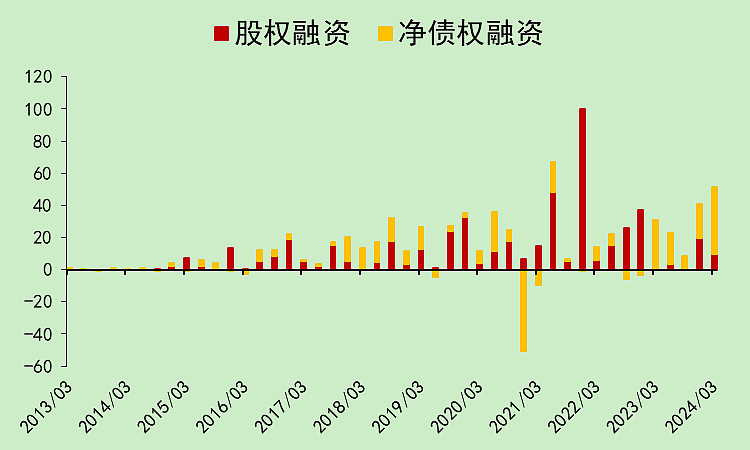

股权融不到了,现在债权为主。

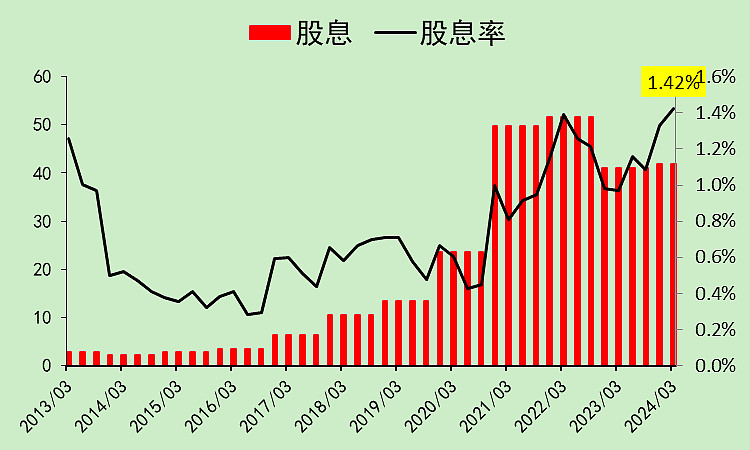

分红还是一如既往的少,但它说钱都拿去搞研发了,拿它没办法。科技行业都这样,要么就不投科技。

现在经营现金流大概就是资本支出的体量。

有钱的公司会去买理财,没钱的公司只能去贷款了。

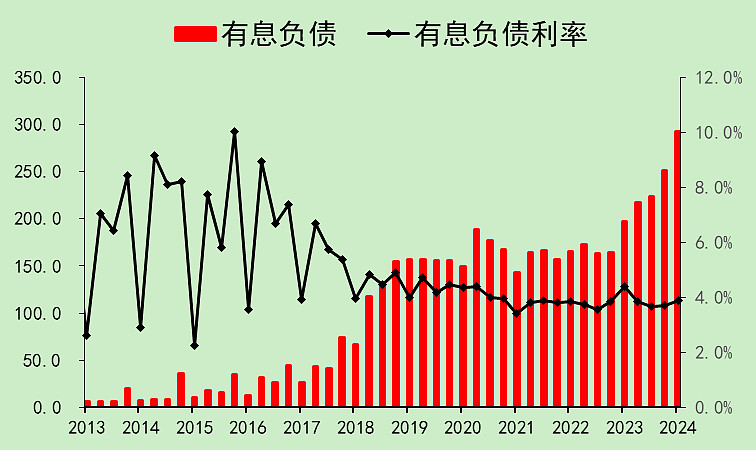

医疗耗材03:资产负债

有息负债增加有点快,利率没有下降。

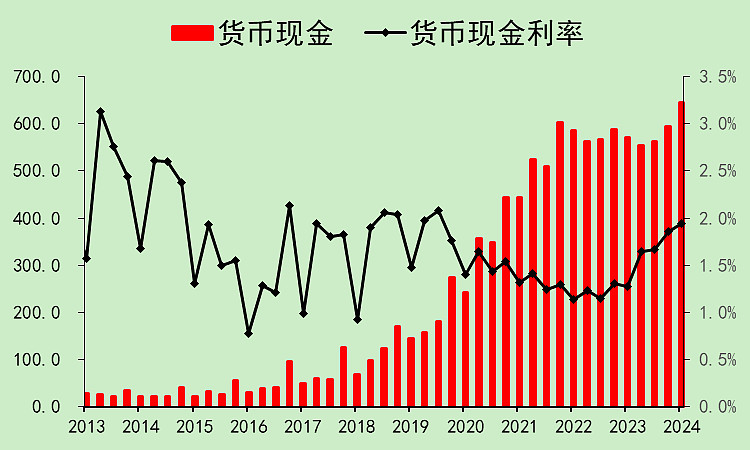

现金也有小幅增长。

(PS:行业不能算是大存大贷,毕竟钱在不同公司手里)

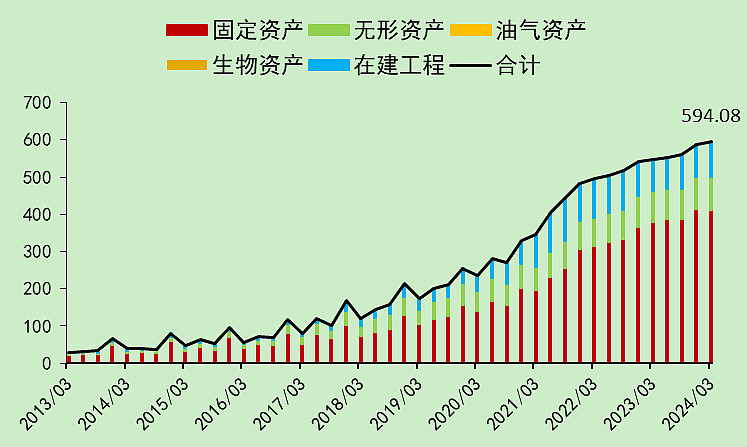

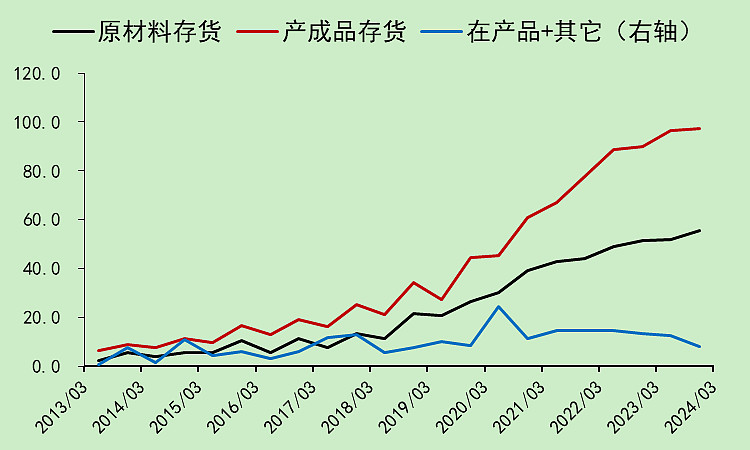

在建工程还是太多了。

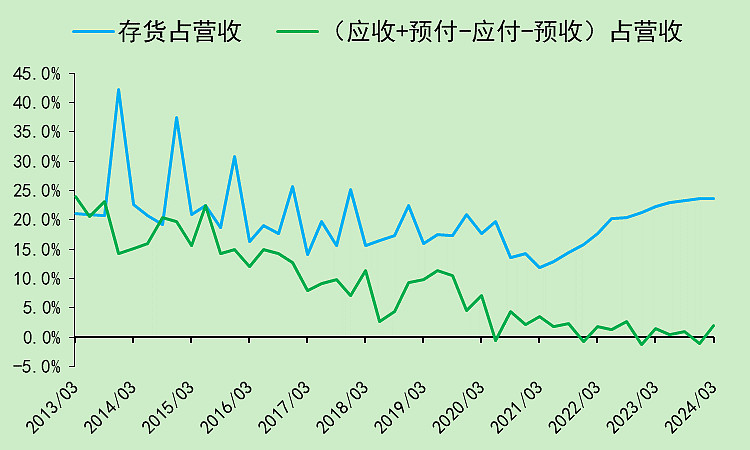

产成品存货比较高,不过边际增速明显下降。

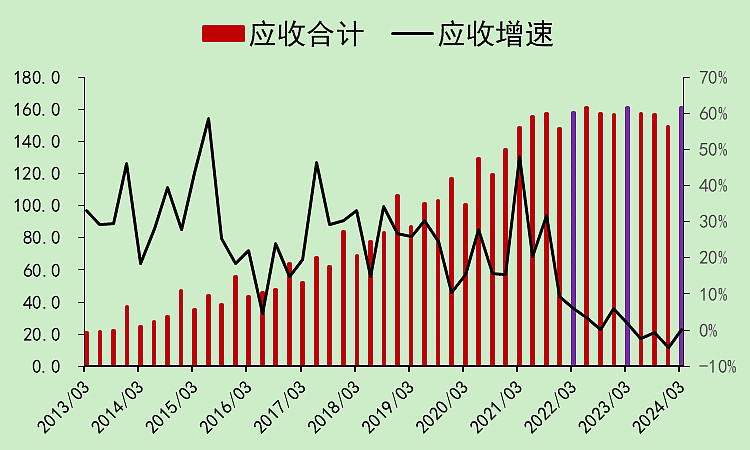

应收已经很久没增长了。

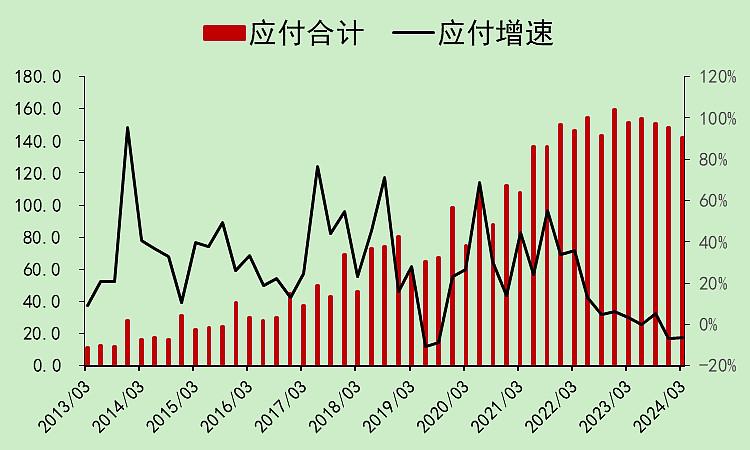

应付还下降了一些。

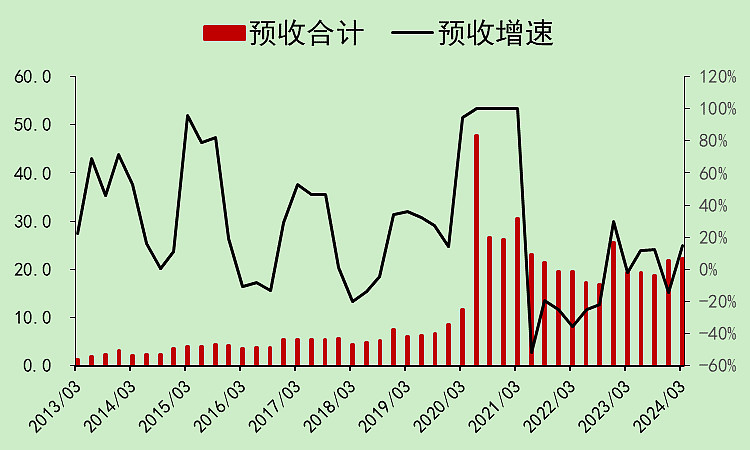

预收变好了一点,看看持续性如何。

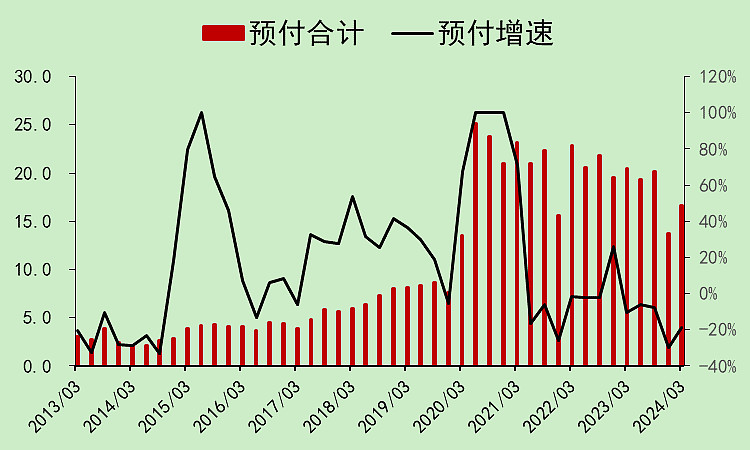

预付下降,行业确实比较难。

现在问题主要是存货有点高,其它还好。

医疗耗材04:自由现金流

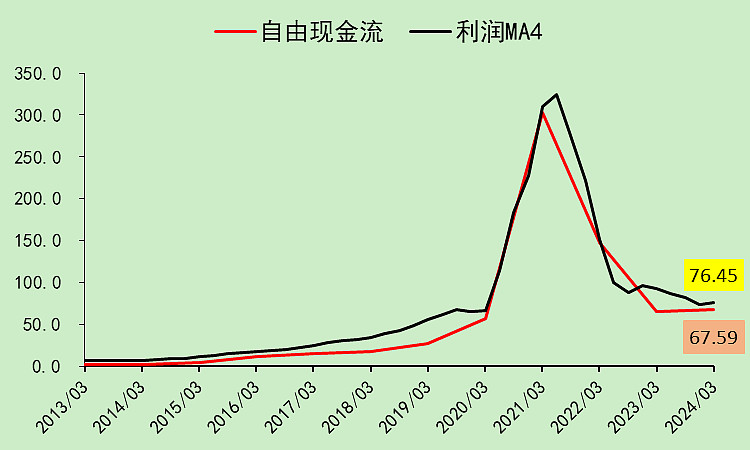

因为应收不增加,这几年的收现能力还不错。

自由现金流和利润基本上是一致的。

考虑到部分公司会拿着票据支付工程款,其实自由现金流并没有低于利润,而是高于利润的。(固定在建增量大于资本支出的部分,主要是票据支付的工程款)

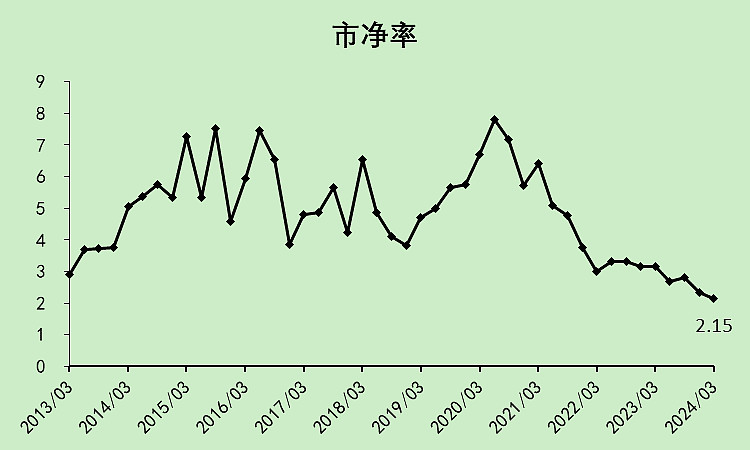

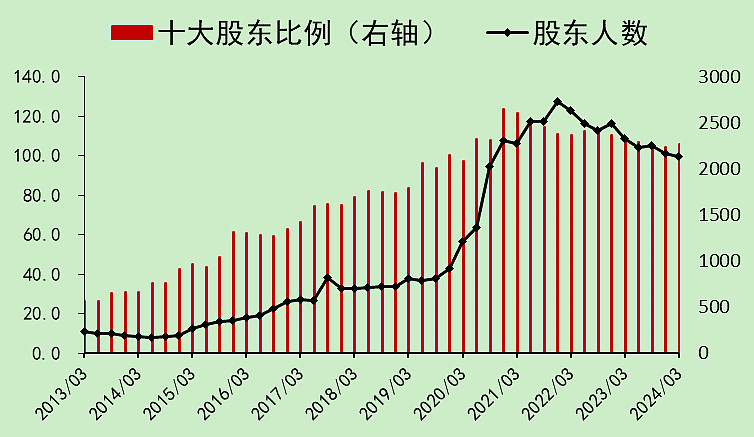

医疗耗材05:估值和股东

行业市值不到3000亿。

行业市盈率38.49倍,还是贵啊。

市净率已经跌到历史最低了。

股东人数缓慢下降。

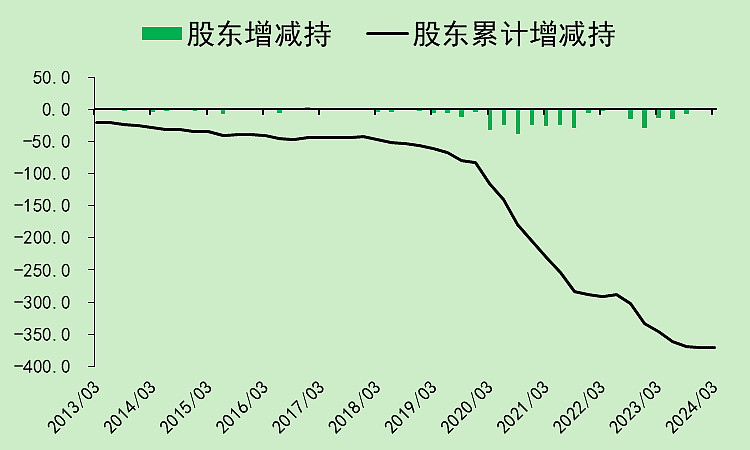

暂时没看到股东增持。

回购不用管,大部分是用于股权激励的。

医疗耗材06:总结

医疗耗材行业已经度过了行业低谷期,一季度边际转好。

看看二季度能不能持续,能不能真正反转。

这个行业就是估值看着贵,但以前更贵,所以估值到底贵不贵很难说,毕竟是科技股。

是可以关注的行业~

心脉医疗:以前太贵,现在边际变化转弱,还有盖房子是坑

其实心脉医疗的业绩比行业稳定得多,但心脉医疗定增圈钱盖房子真是坑,微创系的公司在管理上都是要打问号的。

$心脉医疗(SH688016)$

$医疗ETF(SH512170)$

$医疗ETF(SZ159828)$

本文作者可以追加内容哦 !