一说到果链,应该有很多人觉得,是给苹 果打工的行业,赚的都是辛苦钱,而且还有随时被苹果踢出供应链的风险。

但令我没想到的是,果链的上游,其实更惨

果链公司的现金流并没有很差,它们压榨自己上游的能力,不比苹果压榨它们要差。

本篇是苹 果产业链的财务分析,数据是A股苹 果产业链所有股票合并后的数据。

合并以下个股的财务数据:

['德赛 电池', '深天 马A', '京 东方A', '超声 电子', '天音 控股', '中科 三环', '华工 科技', '大族 激光', '得润 电子', '横店 东磁', '苏州 固锝', '恒宝 股份', '莱宝 高科', '歌尔股份', '水晶 光电', '美盈 森', '东山 精密', '爱 施德', '胜利 精密', '立 讯精密', '比 亚迪', '领益 智造', '安洁 科技', '共达 电声', '鹏鼎 控股', '科瑞 技术', '金龙 机电', '长信 科技', '长盈 精密', '锦富 技术', '信维 通信', '东软 载波', '欣 旺达', '正业 科技', '蓝思 科技', '中石科 技', '精研 科技', '百邦 科技', '长园 集团', '长电 科技', '闻 泰科技', '工业 富联', '环旭 电子', '万盛 股份', '快克 智能', '依顿 电子', '科森 科技', '兆易 创新', '博众 精工']

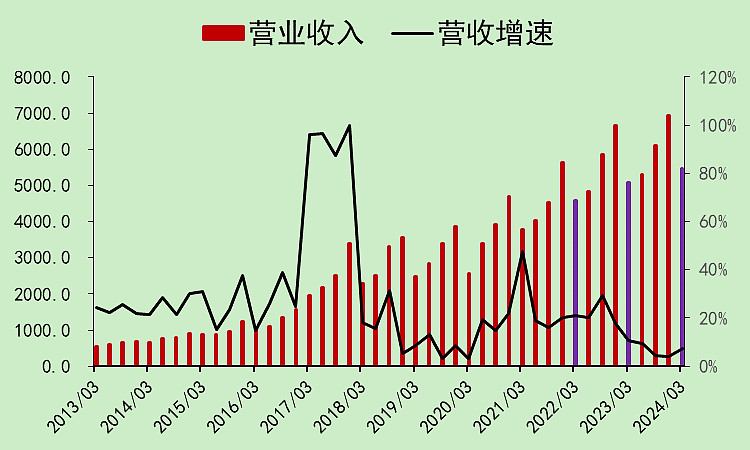

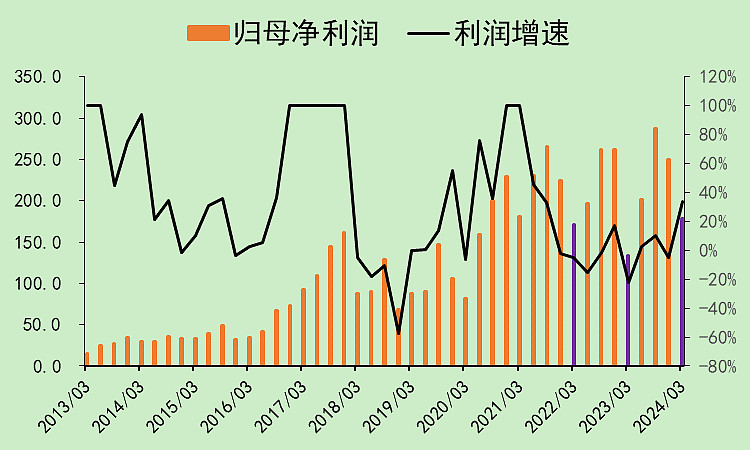

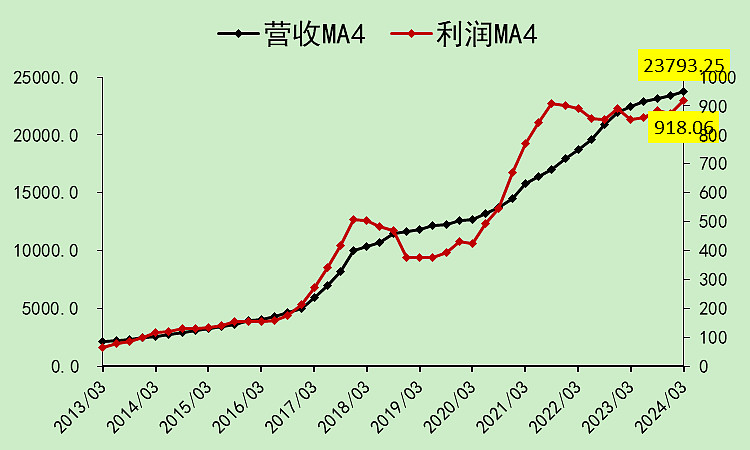

苹果产业链01:营收利润

虽然时常听到“某个果链公司不行了”,但整个果链行业的营收,竟然没有一个季度是负增长的。

利润偶尔有负增长,这些年确实没有增长了。

从营收和利润上我们看到,今年一季度边际好转很明显。

大趋势都是向上的,利润的周期性不算特别明显,反正比周期股要弱很多,比光伏汽车业要弱很多。

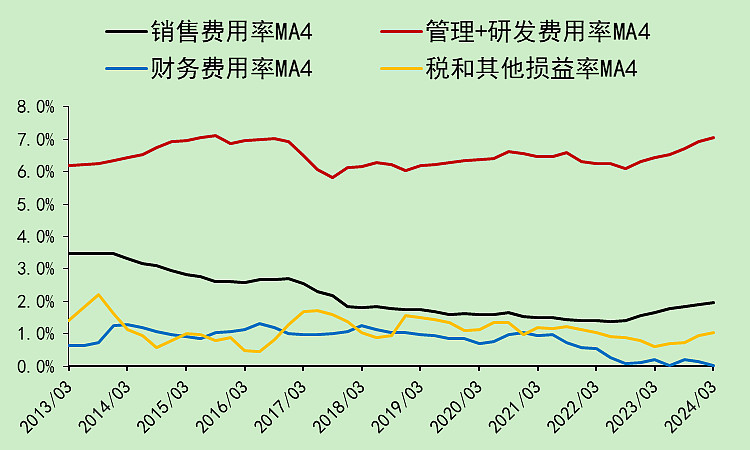

毛利率也在反弹。

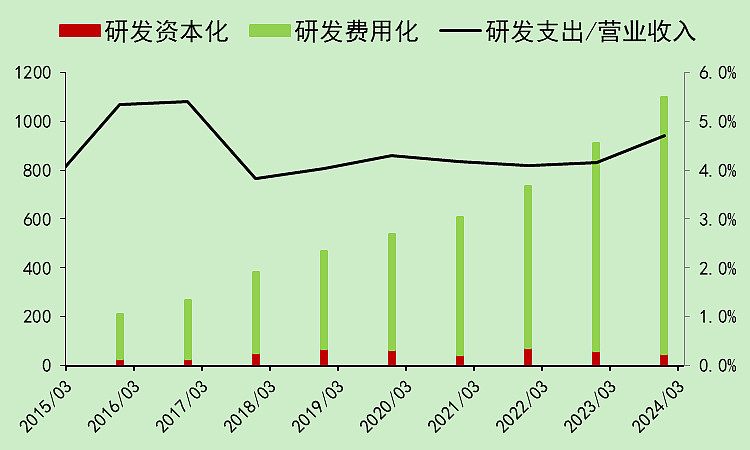

这个行业的费用大头是管理+研发,现在也在上行。

上行的主要是研发。

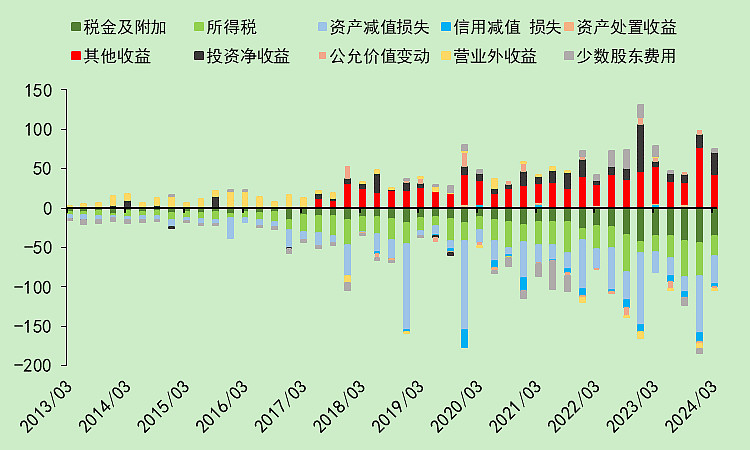

资产减值不少。

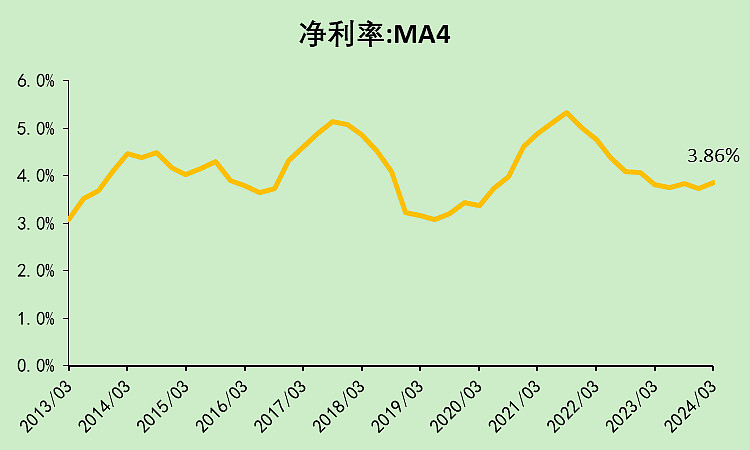

净利率确实很低,是给苹果打工的。

苹果产业链02:现金流动

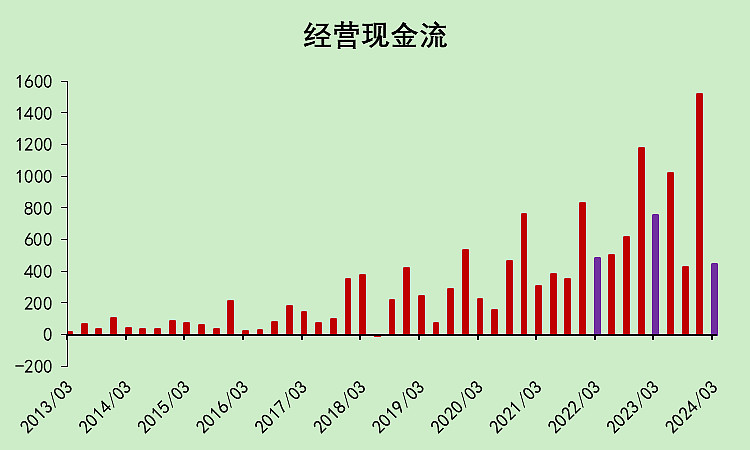

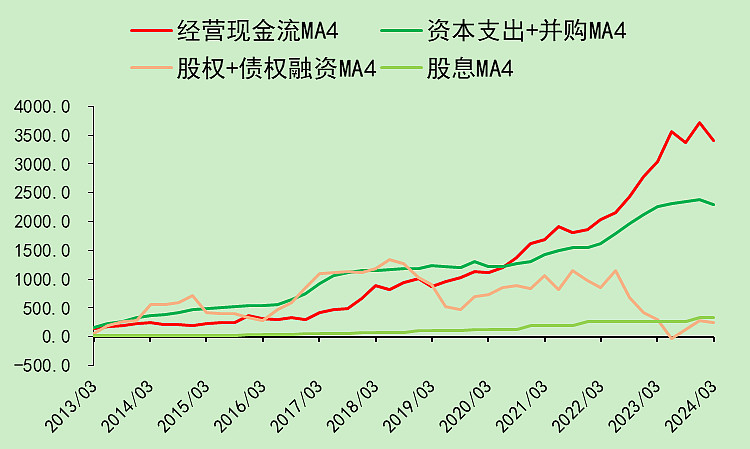

去年四季度的经营现金流特别好,不过一季度又转弱了,可能是季度之间挪了一下。

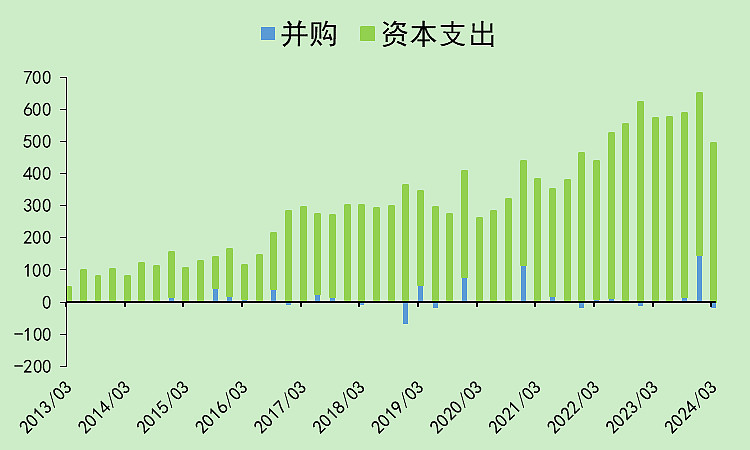

资本支出增长还是比较多的。

股权融资没了,债权融资也比以前少。

分红一如既往地少。

综合下来,经营还是能覆盖资本支出的,就是分红太少了。

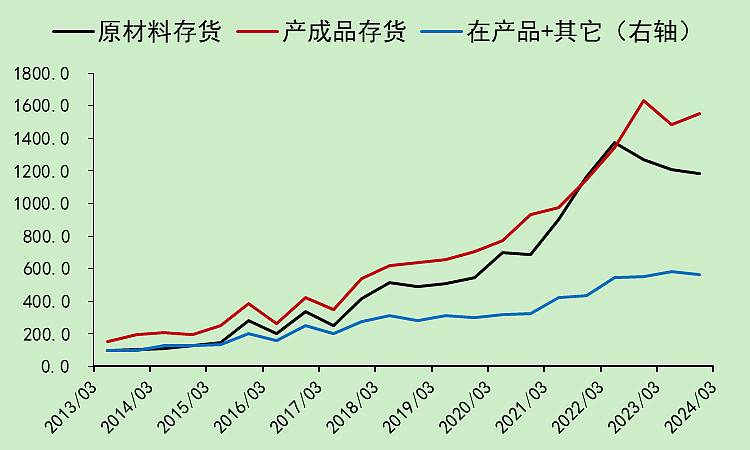

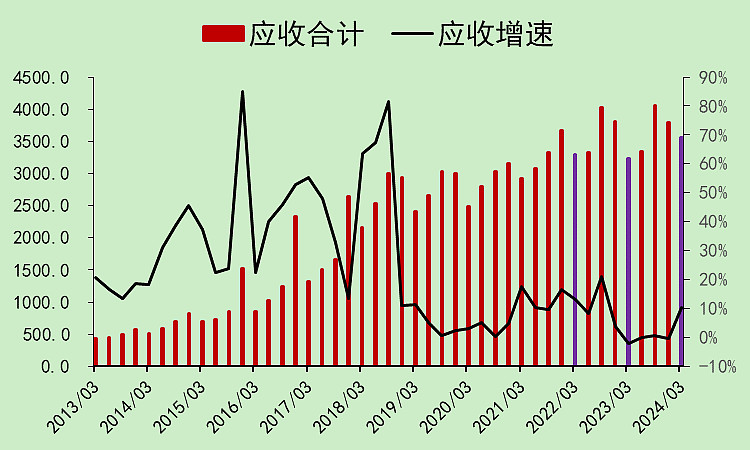

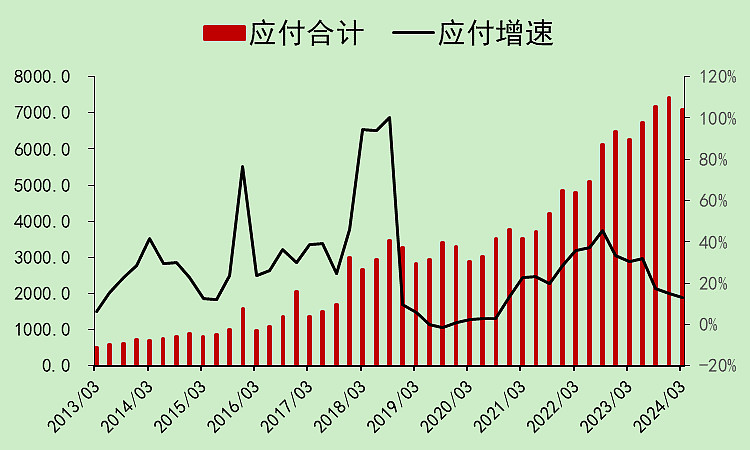

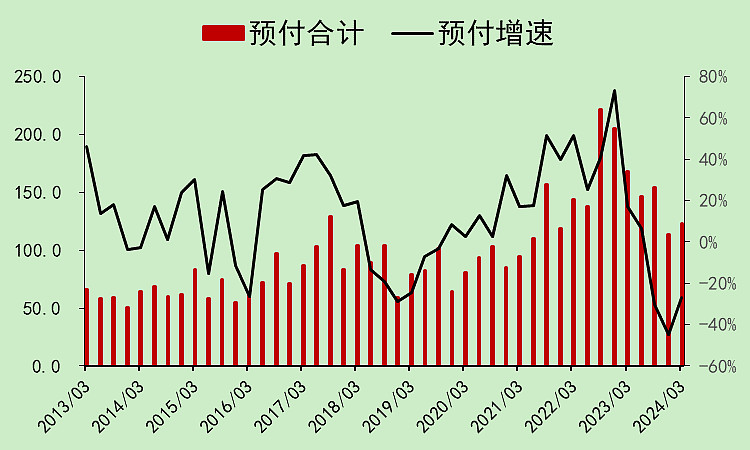

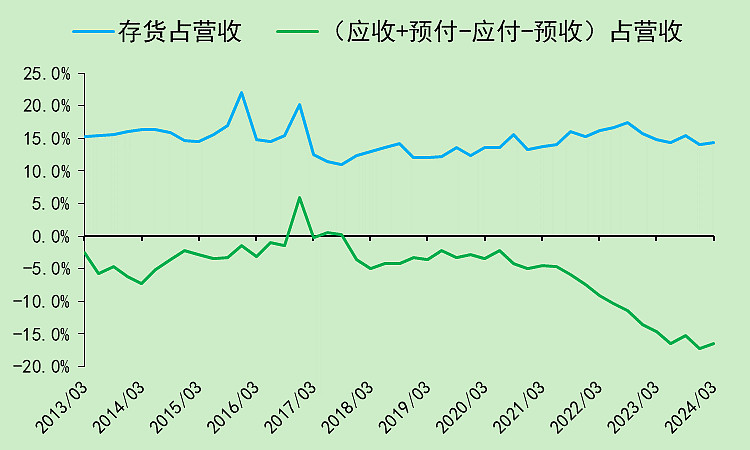

苹果产业链03:资产负债

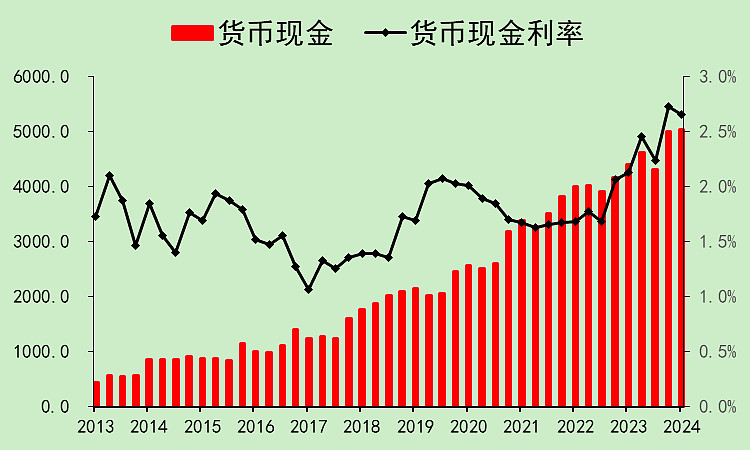

现金越来越多,所以现在确实不需要融资了。

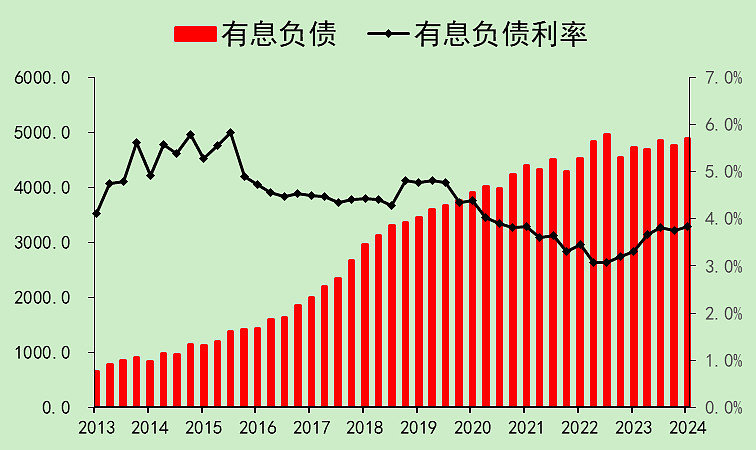

有息负债增长不多了。

最近存货增长不多。

前两年应收增长也不多,就今年一季度比较多。

预收还不错。

应付款金额巨大,而且前两年增长也比较多,所以我说这个行业压榨上游更狠。

预付减少,上游再度受到暴击。

占款能力很强,占的就是上游的款。

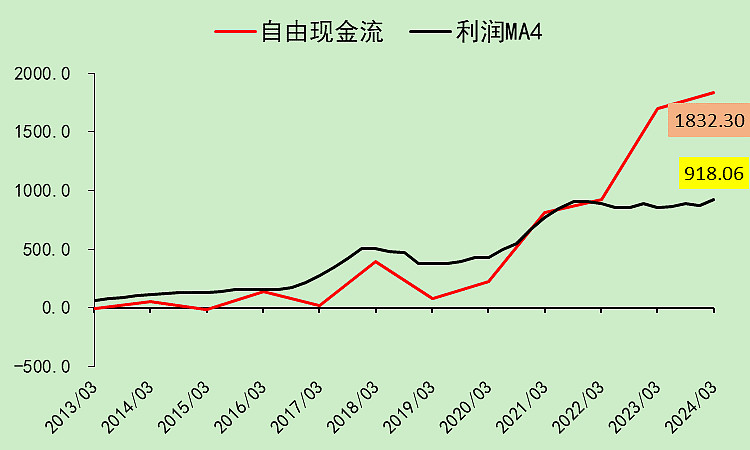

苹果产业链04:自由现金流

这两年收现能力有所提升。

收现的一小步,是自由现金流的一大步。

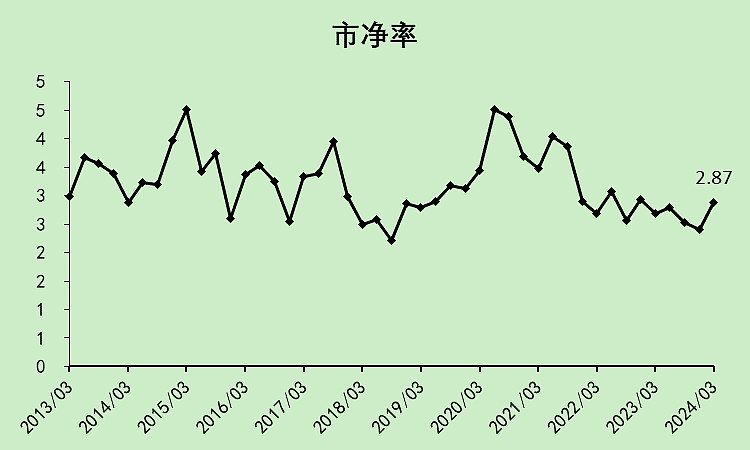

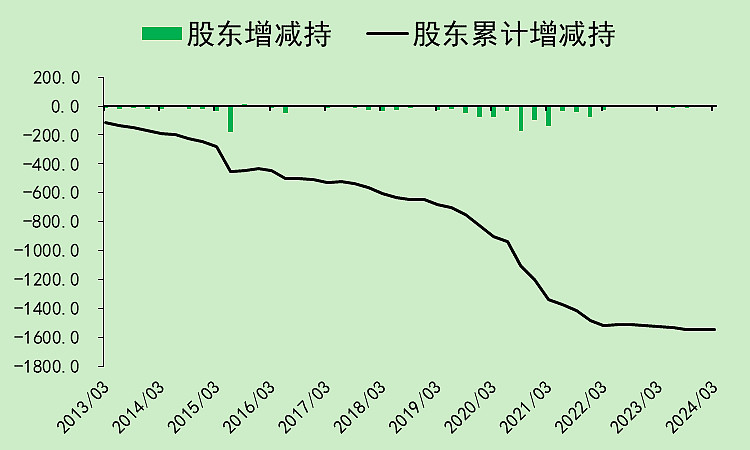

苹果产业链05:估值和股东

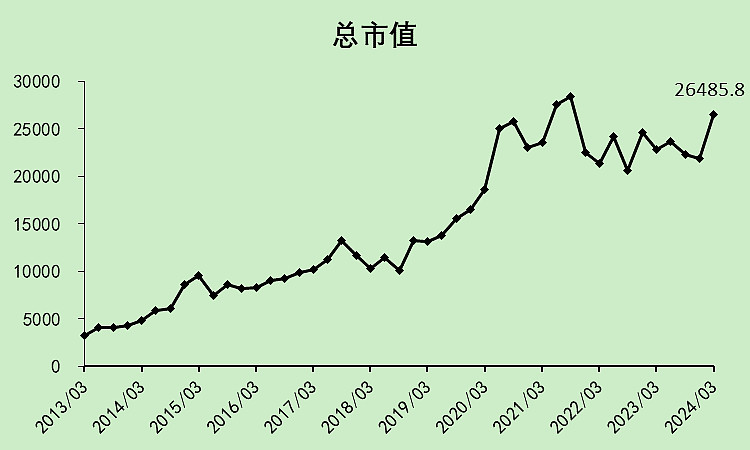

总市值在新高附近。

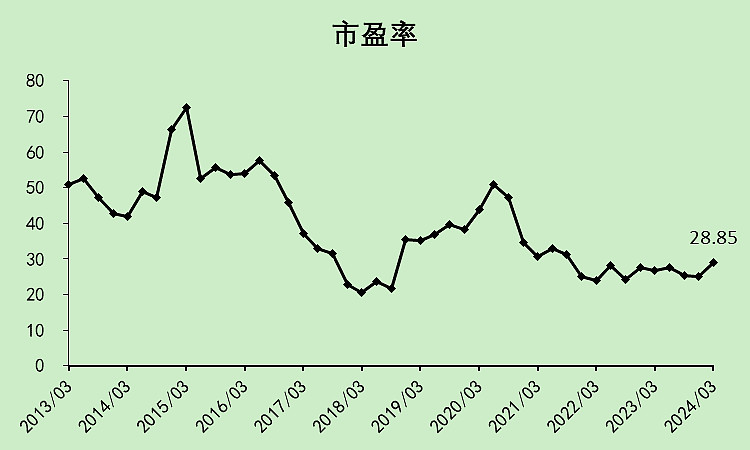

市盈率28.85倍,按制造业的话偏贵,按科技股的话就便宜。

市净率2.87倍,历史中等水平吧。

股东小幅减持。

股东人数高位震荡。

苹果产业链06:总结

果链这个行业,应该在年报的时候关注,现在涨了不少,估值已经没有那时候便宜了。(如果没涨过的话,估值分还要更高)

最近公布的二季报业绩预告都还不错,接下来就看二季度的现金流能不能进一步好转了。

可以继续关注,重点看二季度的现金流情况。

歌尔股份:

歌尔股份是我好基友比较喜欢的股票,只不过他买得太高了,估计离解套还是远

看看吧。

歌尔股份在果链里肯定算是不稳定的股票,不过现在边际变化比较好,但最近也涨了不少。

反正整个行业还不错。

$歌尔股份(SZ002241)$

$消费电子ETF(SH561600)$

$消费电子ETF(SZ159732)$

本文作者可以追加内容哦 !