云天化,这名字我比较喜欢。

今天就来学习一下磷肥这个行业。本文先分析磷肥整个行业,然后再拿云天化和行业进行对比。

A股的磷肥主要有这些:['湖北 宜化', '新 洋丰', '芭田股 份', '川发 龙蟒', '司 尔特', '云图 控股', '川恒 股份', '川 金诺', '云天化', '兴发集 团', '辉隆 股份', 'ST澄 星', '六国 化工'],将它们的财务数据合并,进行行业分析。

01

磷肥行业

磷肥01:用途

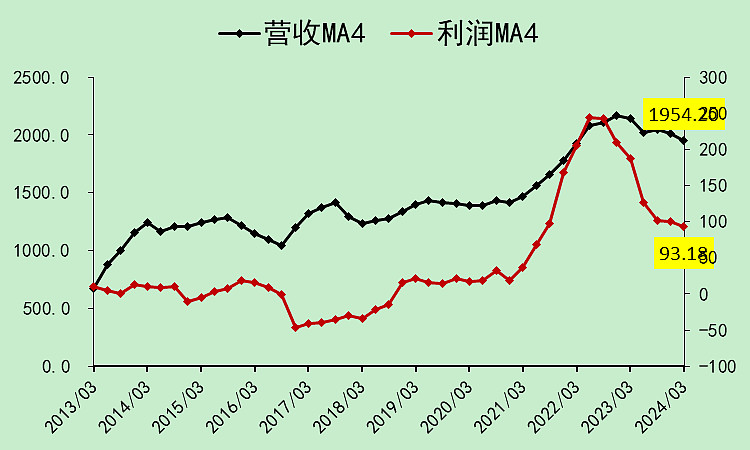

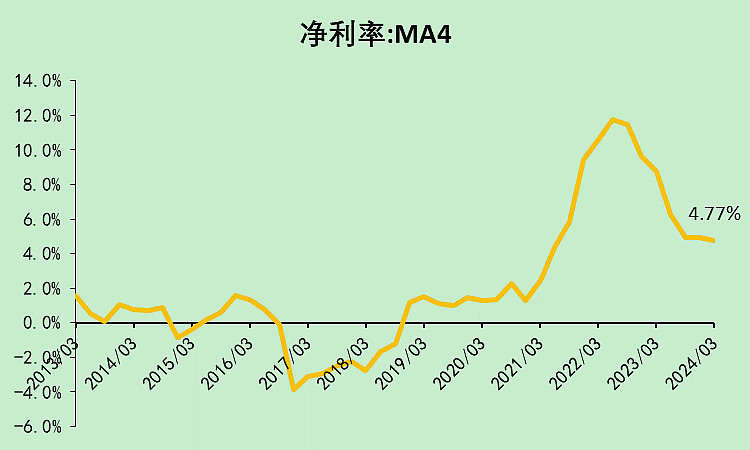

磷肥02:营收利润

磷肥行业的营收趋势比较好,利润波动大一些,2020年之前行业基本上在盈亏平衡线附近徘徊。

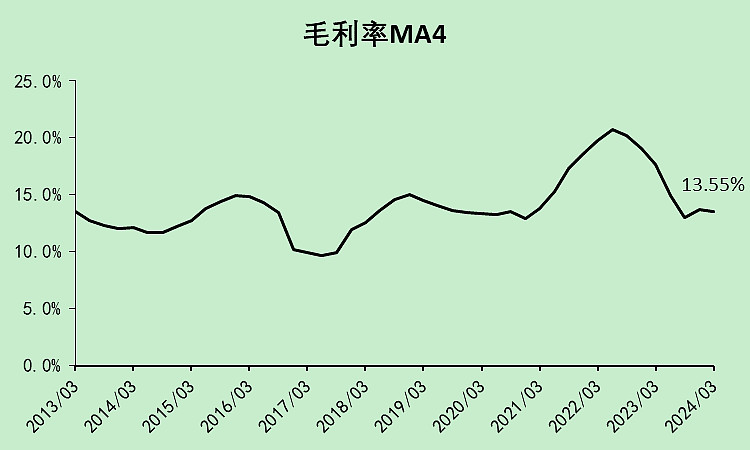

毛利率回落到2020年的水平,没有进一步下降。

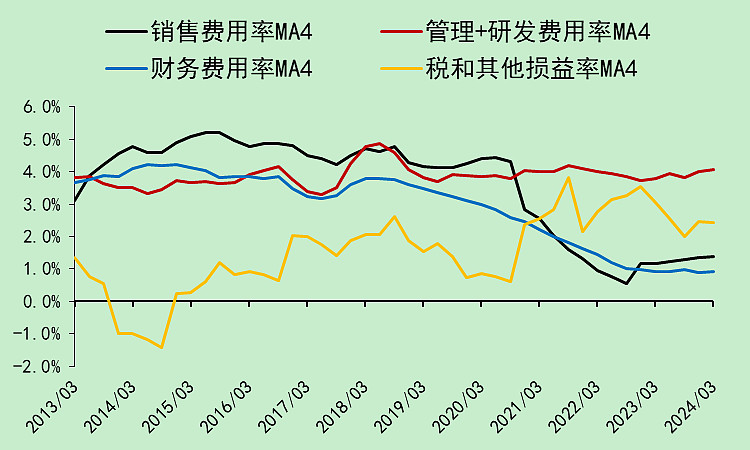

销售费用率和财务费用率下降特别明显。

所以净利润率比2020年之前要高出一截,来自于费用率压降。

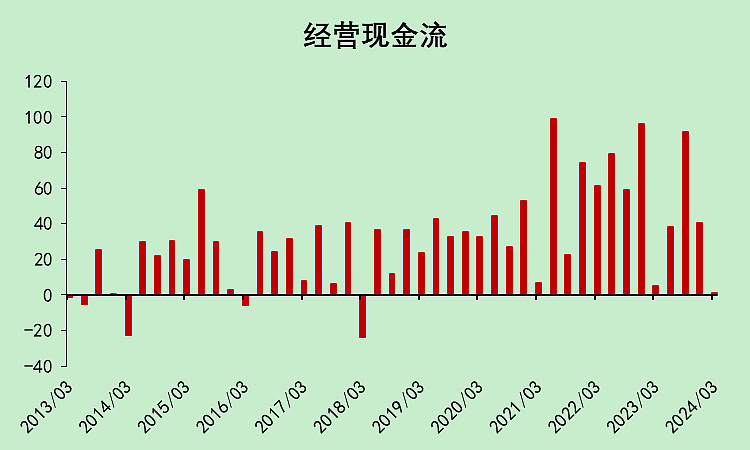

磷肥03:现金流动

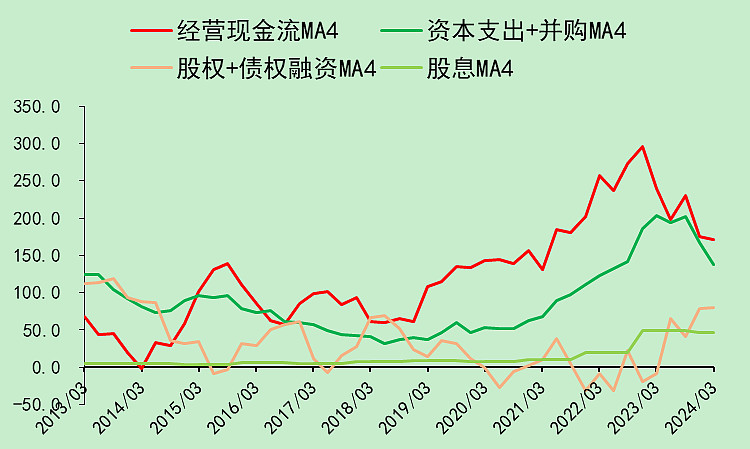

经营现金流较前两年走弱,现在比2020年之前也高不了多少。

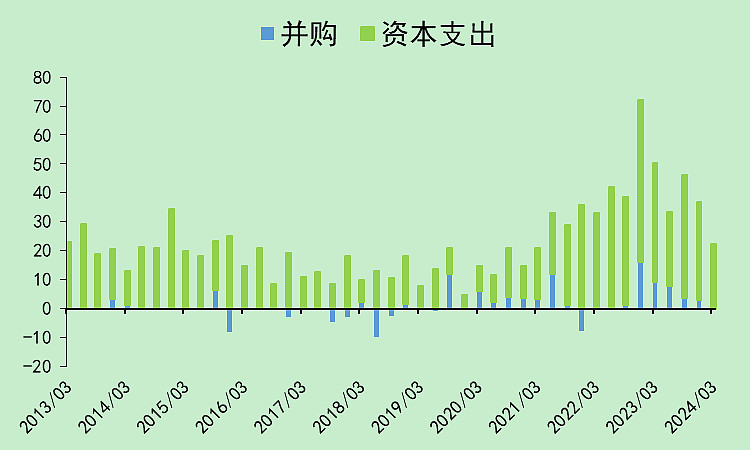

资本支出变多。

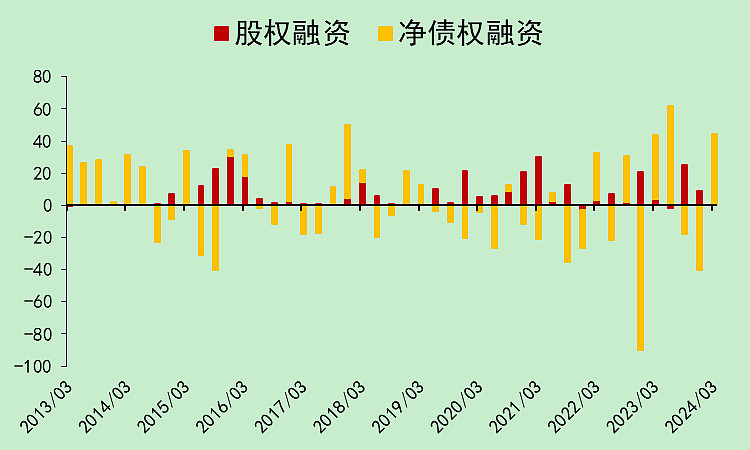

融资情况比较杂,进出频繁,其实最终没有新增贷款。

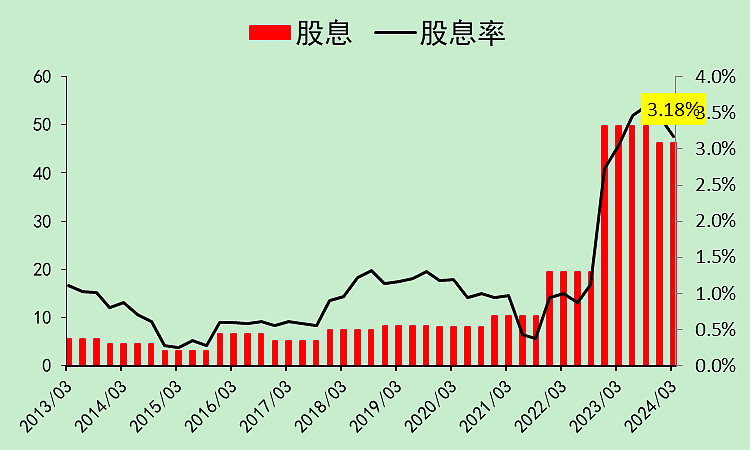

2022年度的分红大涨,2023年度稍有回落,目前全行业的平均股息率为3.18%。

前几年的经营现金流大于资本支出,有大量的现金盈余,接下来分红不会少,也不需要融资。

磷肥04:资产负债

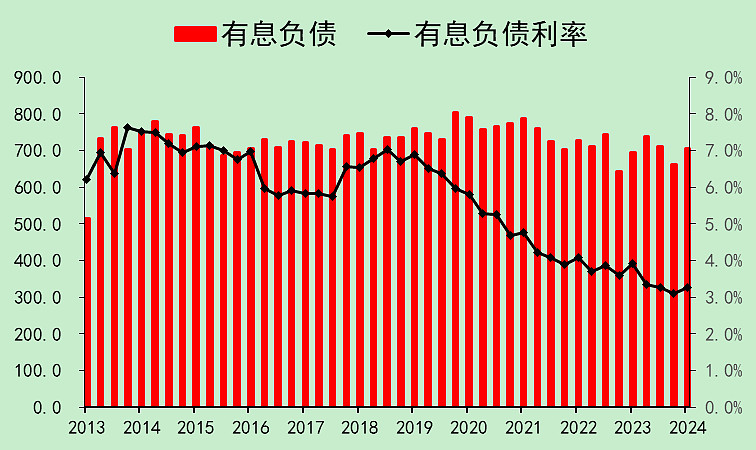

有息负债比较平稳,但是利率持续下降,目前的综合贷款利率降至3.28%。

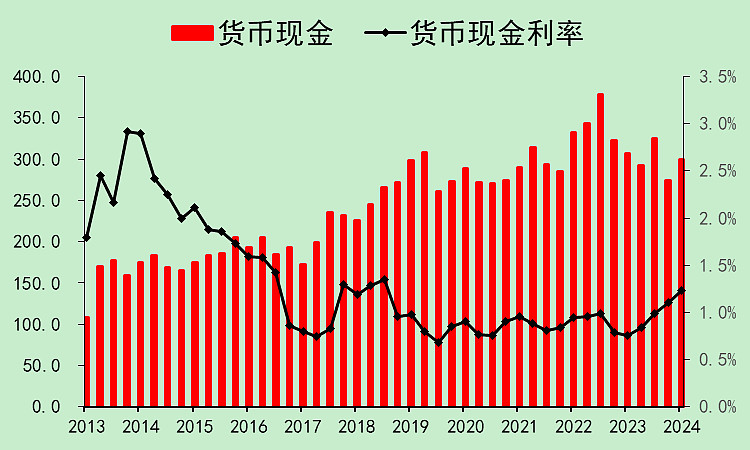

现金也比较平稳,存款利率上行,目前是1.23%,仍然偏低。

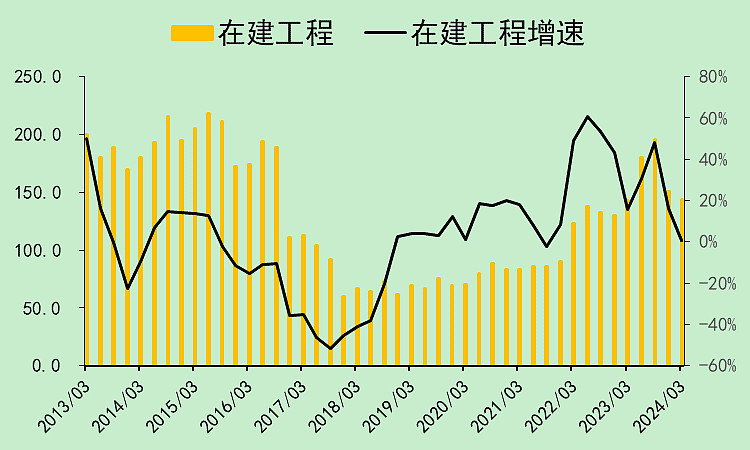

在建工程比2020年那会儿有些增长,但整体不算特别高。

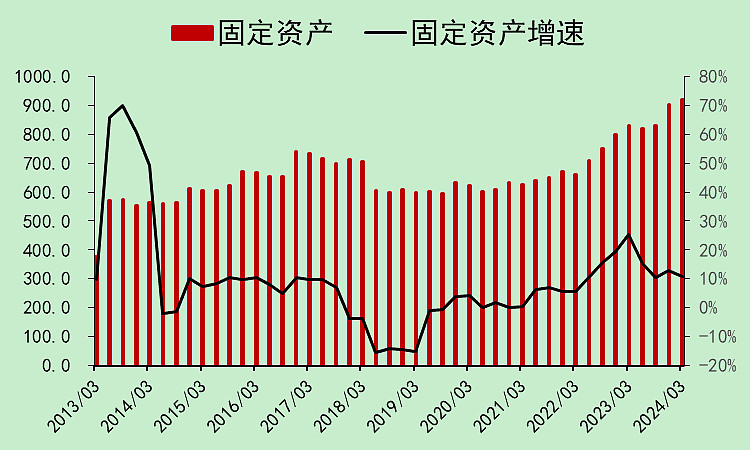

固定资产这两年显著上升。

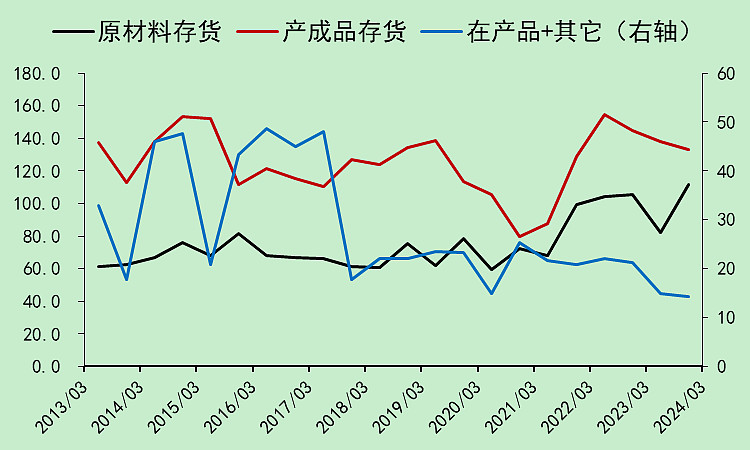

存货较为平稳,产成品存货最低的时候在2020年底,现在已经从高点降了一些。

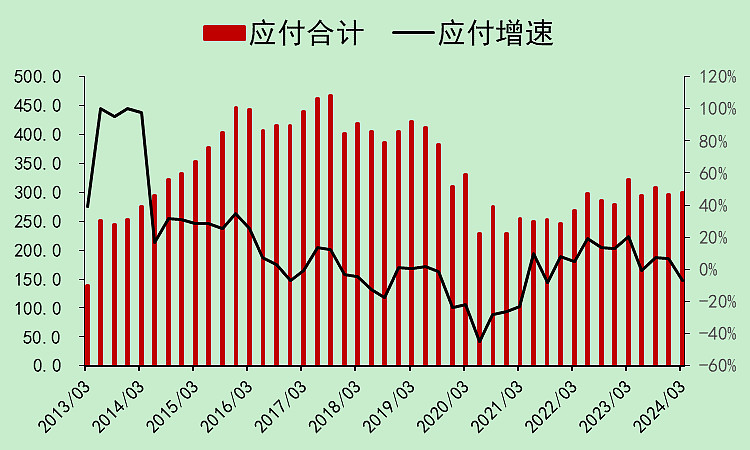

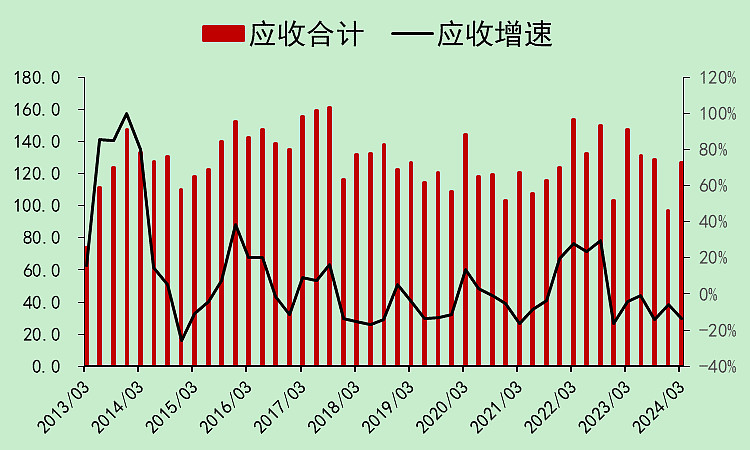

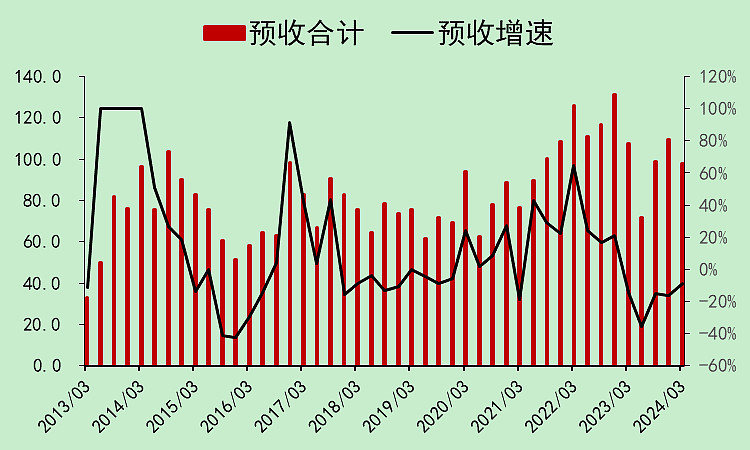

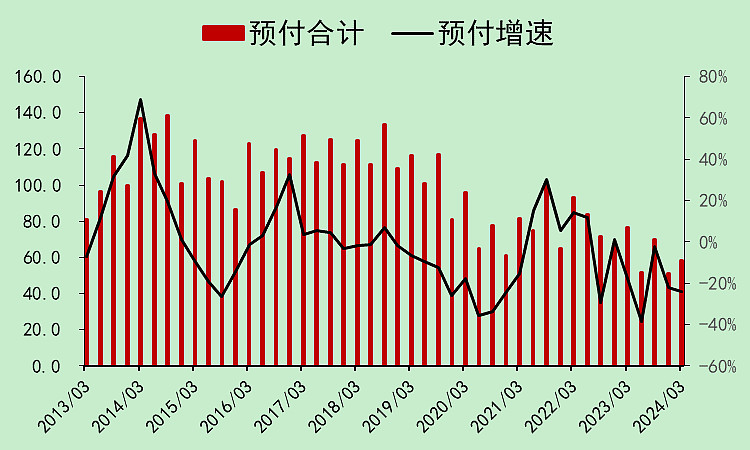

应付预收都较为平稳。

预收比前两年差一点。

预付下降比较多。

综合下来,整个行业占用了一部分上下游的资金。

但这几年把应付都付掉了,所以占用上下游的资金没有2020年之前那么多了。(当时大概是因为没钱付款)

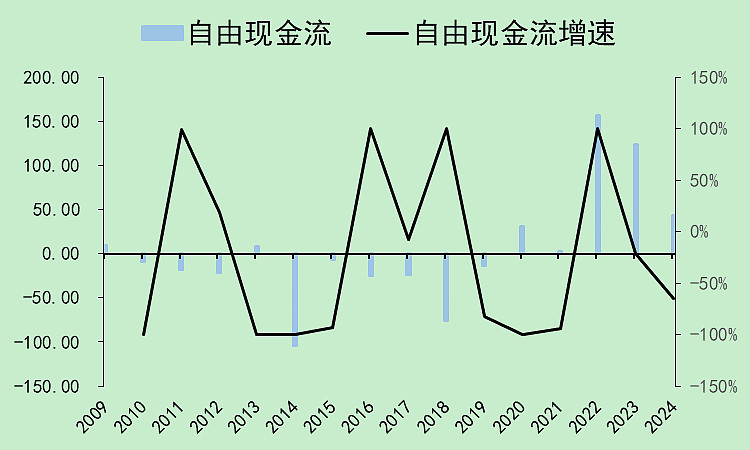

磷肥05:自由现金流

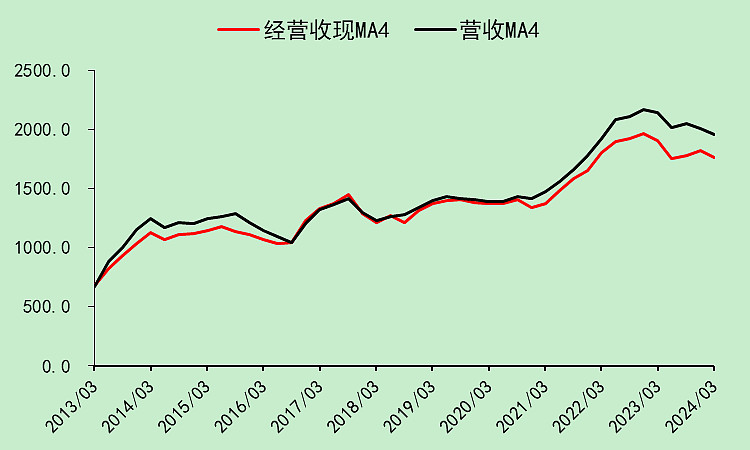

收现能力下降比较明显。这里财务勾稽关系上有点异常,照理说应收预收的变动都不大,经营收现和营收是不会出现这么大的噼叉的。(时间关系我就不去一个个检查了,我只要看云天化有没有问题就行了)

最近一年的自由现金流弱于利润。

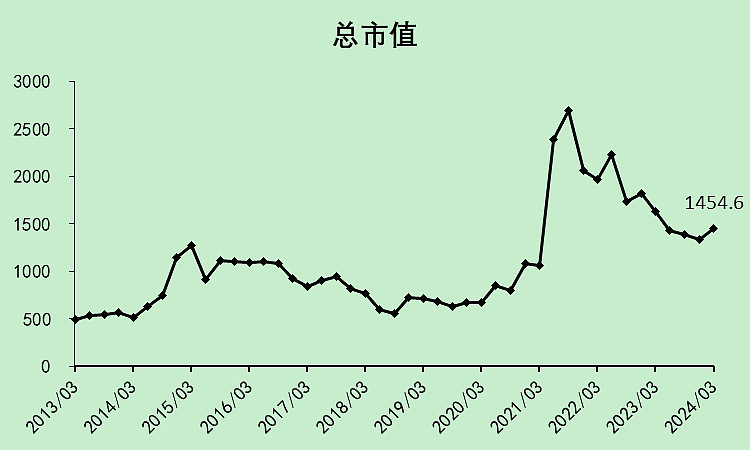

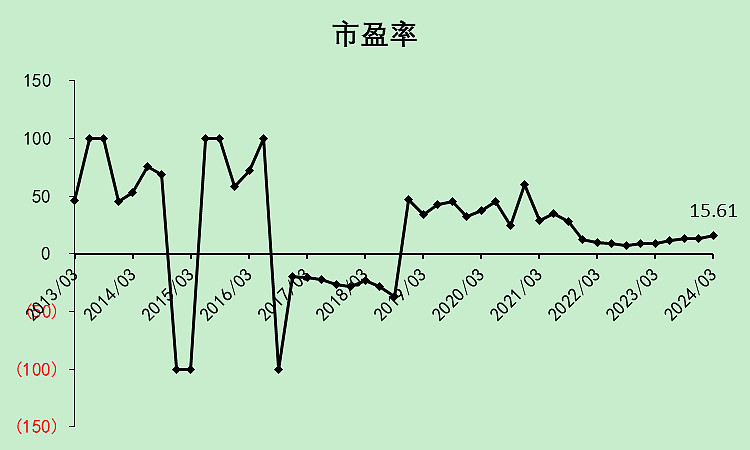

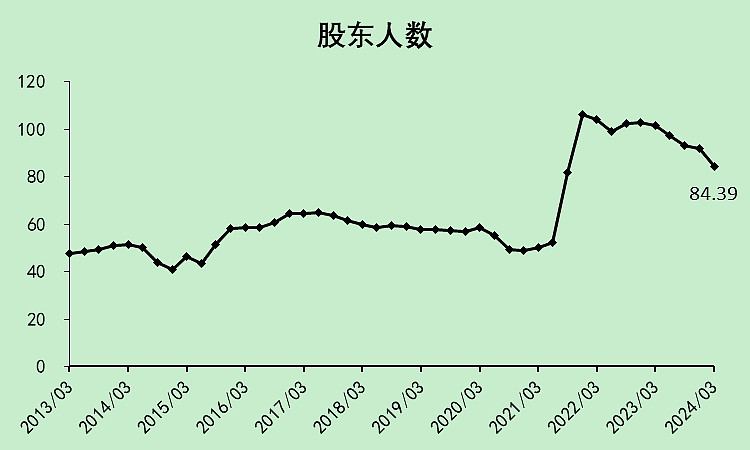

磷肥06:位置估值

市值已经较高点回落一半。

市盈率很低。

股东人数加速向下,但位置仍然偏高。

磷肥07:小结

磷肥整个行业,毛利率已经回到了原先的低位,靠压缩费用率,做出来了净利润,实在是不容易。

有钱了就开始搞扩张(可能有一部分在做磷酸铁锂材料吧),所以利润率很难长期保持一个比较高的水平。

这个行业建议可以多看看产成品存货的位置,目前位置已经较高位回落了一些,但还不算特别低。

财务勾稽关系上,收现能力弱于营收,应该是个别公司的财务有问题。

本文作者可以追加内容哦 !